Παρά το γεγονός ότι από τις αρχές του 2009 οι μετοχές παγκοσμίως σημειώνουν κέρδη 35 τρισ. δολαρίων, με μέση ετήσια άνοδο 16%, οι ειδικοί των μεγαλύτερων επενδυτικών τραπεζών του κόσμου προβλέπουν υπεραπόδοση των μετοχών με κέρδη άνω του 15% και το 2014. Στο χρηματιστήριο της Αθήνας, αν και τα εύκολα κέρδη φαίνεται ότι θα αποτελέσουν παρελθόν, οι εκτιμήσεις των αναλυτών κάνουν λόγο για μία ακόμη καλή χρονιά με άνοδο 20% περίπου. Συνολικά, αν και οι αναλυτές δεν βλέπουν φούσκα στα χρηματιστήρια, εκφράζουν την άποψη ότι απομακρυνόμαστε από τον κόσμο των υψηλών αποδόσεων και της χαμηλής μεταβλητότητας προς έναν κόσμο χαμηλότερων αποδόσεων και υψηλότερης μεταβλητότητας.

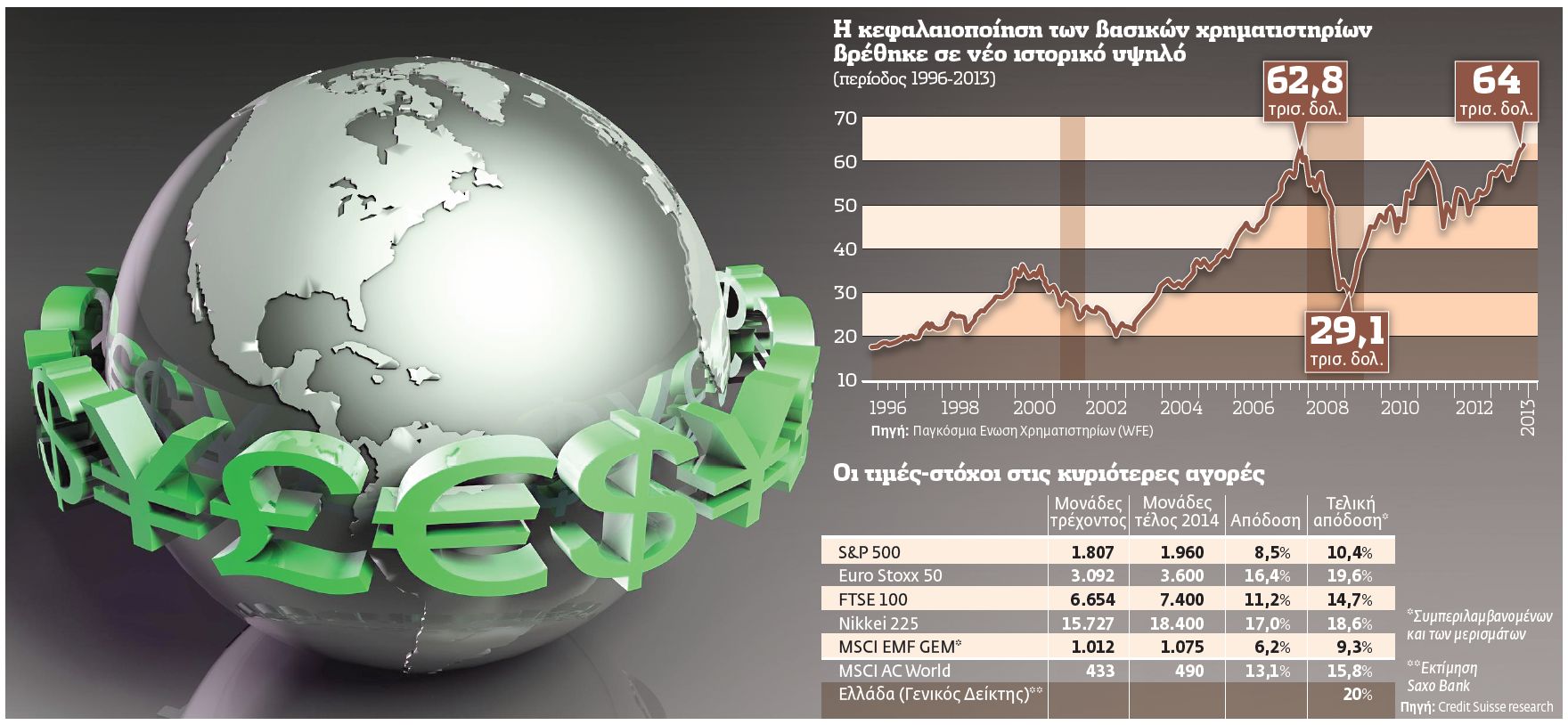

Σύμφωνα πάντως με τα στοιχεία της παγκόσμιας ομοσπονδίας χρηματιστηρίων (WFE) η συνολική κεφαλαιοποίησή τους κυμαίνεται σήμερα σε νέο ιστορικό υψηλό προσεγγίζοντας τα 64 τρισ. δολάρια, ξεπερνώντας το ρεκόρ των 62,8 τρισ. δολαρίων του Οκτωβρίου του 2007, δηλαδή της προ κατάρρευσης της Lehman Brothers εποχής, που οδήγησε στην παγκόσμια πιστωτική κρίση και στην ύφεση, καθώς και σε απώλειες 34 τρισ. δολαρίων στα χρηματιστήρια, αφού η συνολική κεφαλαιοποίησή τους είχε υποχωρήσει μόλις στα 29 τρισ. δολάρια στις αρχές του 2009.

Ενίσχυση

Το 2014, με βάση την τελευταία έρευνα της Bank of America – Merrill Lynch μεταξύ των μεγαλύτερων θεσμικών επενδυτών του κόσμου, το 71% των διαχειριστών αναμένει ενίσχυση της παγκόσμιας οικονομίας, ενώ για μία ακόμη χρονιά η προτίμησή τους στις μετοχές έναντι των ομολόγων παραμένει σε ιστορικά υψηλά επίπεδα, συστήνοντας αυξημένες θέσεις στους μετοχικούς τίτλους.

Θετική στάση για τις μετοχές διατηρεί ο Mads Kofoed, επικεφαλής Μακροοικονομικής Στρατηγικής της Saxo Bank, προβλέποντας κέρδη 10% για το 2014. «Είμαστε αισιόδοξοι για τις ανεπτυγμένες αγορές, οι οποίες κατευθύνονται από την Ευρώπη και τις ΗΠΑ, και βλέπουμε ευκαιρίες σε διάφορους τομείς, όπως στη βιομηχανία, στην πληροφορική και στις τράπεζες» αναφέρει.

Συνολικά, για την Ελλάδα ο δρόμος της ανάκαμψης θεωρεί ότι είναι ακόμη μακρύς. Ωστόσο υπήρξαν σημαντικές ενδείξεις αντιστροφής του καταναλωτικού και επιχειρηματικού κλίματος το 2013, γεγονός που θα αντικατοπτριστεί και στην ανάπτυξη κάποια στιγμή αυτή τη χρονιά, αλλά και στην ανεργία, η οποία τελικώς θα ξεκινήσει να υποχωρεί. Το δημόσιο χρέος παραμένει μη βιώσιμο και ένας νέος γύρος συζητήσεων αναπόφευκτα θα ξεκινήσει με τα υπόλοιπα μέλη της Ευρωπαϊκής Ενωσης, με τις προσδοκίες να αναμένουν συμφωνία με πιθανόν χρονική επέκταση των λήξεων των ομολόγων και μείωση των επιτοκίων.

Τα αποτελέσματα στο ελληνικό χρηματιστήριο είναι πλέον ορατά, με το ΧΑ να έχει ενισχυθεί κατά 45% από το χαμηλό του 2013 –αν και θα πρέπει να έχουμε υπόψη μας, όπως αναφέρει ο ίδιος, ότι βρίσκεται κατά 75%-80% χαμηλότερα από τα ανώτατα επίπεδα του 2007. «Σύμφωνα με το μοντέλο αποτίμησης της Saxo Bank, η ελληνική αγορά είναι η πιο υποτιμημένη σε σύγκριση με τις 24 πιο ανεπτυγμένες αγορές που παρακολουθούμε» αναφέρει. «Ωστόσο αναμένουμε ότι η βελτίωση της ανταγωνιστικότητας της Ελλάδας θα αντικατοπτριστεί και στα περιθώρια κέρδους των εταιρειών. Προσθέστε σε αυτό χαμηλότερα μεγέθη στις αναλογίες τιμή μετοχής- ταμειακές ροές (price-to-cash flow) και τιμή μετοχής – λογιστική αξία (price-to-book values) και θα δούμε σημαντική ενίσχυση της τάξεως του 20% στην αγορά την επόμενη χρονιά» εκτιμά ο κ. Kofoed.

Βασικός κίνδυνος οι τριπλές εκλογές

«Η Ελλάδα έχει τις προϋποθέσεις, ύστερα από έξι χρόνια ύφεσης, να διαπιστώσει ξανά θετική ανάπτυξη μέσα στο 2014, ενώ μια διεύρυνση του πρωτογενούς πλεονάσματος είναι ακόμη πιο πιθανή κατά τη νέα χρονιά» αναφέρει ο Γεώργιος Κοφινάκος, διευθύνων σύμβουλος της StormHarbour UK. Οι ξένοι επενδυτές έχουν εμφανιστεί ξανά, όχι μόνο ευκαιριακά για μετοχές και ομόλογα, αλλά και σε πιο μακροπρόθεσμες επενδύσεις απευθείας σε παραγωγικά κομμάτια της οικονομίας. Χάρη στις παρεμβάσεις της ΕΚΤ αλλά και κάποιων οικονομικών πολιτικών προς τη σωστή κατεύθυνση, έχει επανέλθει, έστω και διστακτικά, η εμπιστοσύνη.

«Η Ελλάδα έχει τις προϋποθέσεις, ύστερα από έξι χρόνια ύφεσης, να διαπιστώσει ξανά θετική ανάπτυξη μέσα στο 2014, ενώ μια διεύρυνση του πρωτογενούς πλεονάσματος είναι ακόμη πιο πιθανή κατά τη νέα χρονιά» αναφέρει ο Γεώργιος Κοφινάκος, διευθύνων σύμβουλος της StormHarbour UK. Οι ξένοι επενδυτές έχουν εμφανιστεί ξανά, όχι μόνο ευκαιριακά για μετοχές και ομόλογα, αλλά και σε πιο μακροπρόθεσμες επενδύσεις απευθείας σε παραγωγικά κομμάτια της οικονομίας. Χάρη στις παρεμβάσεις της ΕΚΤ αλλά και κάποιων οικονομικών πολιτικών προς τη σωστή κατεύθυνση, έχει επανέλθει, έστω και διστακτικά, η εμπιστοσύνη.

Αν το πρωτογενές πλεόνασμα συνεχιστεί, όπως προβλέπεται, και τους πρώτους μήνες του 2014, δεν αποκλείεται κάποια βελτίωση των όρων του χρέους που κατέχει ο δημόσιος τομέας με κάποιας μορφής επιμήκυνση και περαιτέρω μείωση των επιτοκίων. Ο βασικός κίνδυνος που μπορεί να προκύψει για τη χώρα είναι οι τριπλές εκλογές τού Μαΐου (ευρωεκλογές, εθνικές και δημοτικές) και πιθανή περιστασιακή ακυβερνησία.

Το Χρηματιστήριο, στο επικρατέστερο σενάριο, αναμένεται να συνεχίσει την ανοδική πορεία του, αλλά ειδικά στο πρώτο εξάμηνο αναμένονται έντονες διακυμάνσεις. Τα ελληνικά ομόλογα θα συρρικνώσουν περαιτέρω την απόστασή τους από αυτά των υπόλοιπων ευρωπαϊκών και θα υπεραποδώσουν σε σχέση με την υπόλοιπη περιφέρεια. Στην περίπτωση λοιπόν που οι πολιτικοί κίνδυνοι σε ό,τι αφορά την Ελλάδα δείξουν να είναι υπό έλεγχο και δεν προκύψουν πισωγυρίσματα στην οικονομική πολιτική της, οι ελληνικές χρηματαγορές αναμένεται να υπεραποδώσουν έναντι όλων των άλλων στην Ευρωπαϊκή Ενωση.

Το τέλος των «εύκολων» αποδόσεων για τις ελληνικές μετοχές

Θετική για τα ελληνικά ομόλογα και τις μετοχές η Goldman Sachs

«Τώρα ξεκινούν τα πιο εύκολα για τις ελληνικές εισηγμένες στο χρηματιστήριο της Αθήνας εταιρείες και τα πιο δύσκολα για τους επενδυτές σε αυτές. Πιο εύκολα όσον αφορά την ανάκαμψη τις κερδοφορίας τους μετά τις πτωτικές τάσεις των τελευταίων πέντε ετών, πιο δύσκολα όμως για τους επενδυτές γιατί τα εύκολα κέρδη έχουν τελειώσει, οι αποτιμήσεις έχουν ανέβει και εν μέρει προεξοφλούν την ανάκαμψη των κερδών» εκτιμά ο Λάμπρος Παπαδόπουλος, μέλος του ΔΣ της Euroxx.

Το τέλος των «εύκολων» αποδόσεων για τις ελληνικές μετοχές

Θετική για τα ελληνικά ομόλογα και τις μετοχές η Goldman Sachs

«Τώρα ξεκινούν τα πιο εύκολα για τις ελληνικές εισηγμένες στο χρηματιστήριο της Αθήνας εταιρείες και τα πιο δύσκολα για τους επενδυτές σε αυτές. Πιο εύκολα όσον αφορά την ανάκαμψη τις κερδοφορίας τους μετά τις πτωτικές τάσεις των τελευταίων πέντε ετών, πιο δύσκολα όμως για τους επενδυτές γιατί τα εύκολα κέρδη έχουν τελειώσει, οι αποτιμήσεις έχουν ανέβει και εν μέρει προεξοφλούν την ανάκαμψη των κερδών» εκτιμά ο Λάμπρος Παπαδόπουλος, μέλος του ΔΣ της Euroxx.

Υστερα από πέντε χρόνια συνεχιζόμενης πτώσης στον κύκλο εργασιών των ελληνικών εταιρειών στο εσωτερικό, το 2014 θα σηματοδοτήσει την πρώτη χρονιά ανάκαμψης γι’ αυτές, παράλληλα με την προσδοκώμενη ανάκαμψη της ελληνικής οικονομίας. Η αναμενόμενη ανάπτυξη μέσω των επενδύσεων, η σταθεροποίηση της ανεργίας και η διατήρηση της ανοδικής τάσης στα έσοδα από τον τουρισμό αποτελούν τους σημαντικότερους θετικούς καταλύτες για τα δημοσιονομικά μεγέθη του 2014, ωστόσο το μακροοικονομικό στοίχημα έχει να κάνει με το κατά πόσον η Ελλάδα μπορεί να επιστρέψει σύντομα σε ισχυρούς θετικούς ρυθμούς ανάπτυξης μετά τη συρρίκνωση του ΑΕΠ κατά περίπου 25% τα τελευταία χρόνια.

Για να το κερδίσει, θα πρέπει σύντομα να αναστραφεί ο φαύλος κύκλος της λιτότητας με ένα μπαράζ επενδύσεων, ανάπτυξης, μείωσης της ανεργίας και αύξησης της ιδιωτικής κατανάλωσης. Εκτός από την επανεκκίνηση σημαντικών έργων υποδομής που βρίσκονται σε φάση αδράνειας, όπως οι μεγάλοι οδικοί άξονες, νέες σημαντικές επενδύσεις οφείλουν να «ζωντανέψουν» την αγορά και να της προσφέρουν μια πραγματικά αναπτυξιακή πνοή. Εν τούτοις πέρα από τις προγραμματισμένες ιδιωτικοποιήσεις κάτι τέτοιο φαντάζει πιο πιθανό για μετά το 2015. Στον αντίποδα, οι βασικές εστίες ρίσκου για την ελληνική οικονομία παραμένουν η πολιτική αβεβαιότητα και η πιθανή αντοχή της ύφεσης.

Το ρίσκο

Η παραφιλολογία γύρω από την πιθανότητα τριπλής εκλογικής αναμέτρησης τον Μάιο (ευρωεκλογές, δημοτικές και κοινοβουλευτικές εκλογές) επιβαρύνει το ήδη αβέβαιο κλίμα, με τον επιχειρηματικό κόσμο ωστόσο να ελπίζει ότι η χώρα θα αποφύγει τις βουλευτικές εκλογές, καθησυχάζοντας ταυτόχρονα τους πάντοτε πιο ανήσυχους για τις πολιτικές εξελίξεις ξένους θεσμικούς επενδυτές. Αντίθετα, το ρίσκο της διατήρησης της ύφεσης συγκεντρώνει στην παρούσα φάση μεγαλύτερες πιθανότητες κυρίως λόγω ενδογενών και εξωγενών παραγόντων, όπως π.χ. το σκληρό εθνικό νόμισμα (ευρώ) που αφήνει ελάχιστο χώρο για ελιγμούς. Εν τούτοις διατηρείται η ελπίδα για υλοποίηση του μακροοικονομικού σεναρίου που έχει εκπονήσει το οικονομικό επιτελείο μαζί με την τρόικα και προβλέπει μικρή ανάκαμψη κατά το 2014.

Θετική έκπληξη θα μπορούσε να αποτελέσει οποιαδήποτε ουσιαστική μείωση ή αναδιάρθρωση του ελληνικού χρέους, ωστόσο στην παρούσα φάση δεν προεξοφλείται κάποια παρόμοια εξέλιξη ούτε στην αγορά ελληνικών ομολόγων ούτε στην αγορά μετοχών. Ως τον επιζώντα του 2013 χαρακτηρίζει την Ελλάδα η Goldman Sachs, τονίζοντας ότι η ελληνική κυβέρνηση κατόρθωσε να θέσει σε τροχιά το αυστηρό πρόγραμμα δημοσιονομικής προσαρμογής και να ανακτήσει την αξιοπιστία της. Παράλληλα εμφανίζεται θετική για τα ελληνικά ομόλογα και μετοχές, καθώς η απόδοση των ομολόγων κινείται στο 8,6%, ενώ οι ελληνικές μετοχές διακινούνται σε επίπεδα χαμηλότερα κατά 60% σε σχέση με τα υψηλά του 2008.

Χαλάρωση

Η πορεία που θα έχουν οι διαπραγματεύσεις της κυβέρνησης με την τρόικα το 2014 θα είναι ο βασικός παράγοντας για τις διακυμάνσεις στο ελληνικό χρηματιστήριο. Η Ελλάδα το 2014 θα επιχειρήσει να διασφαλίσει περαιτέρω χαλάρωση της λιτότητας, ενώ εκτιμάται ότι οι επικείμενοι γύροι διαπραγματεύσεων μεταξύ κυβέρνησης και δανειστών θα είναι δύσκολοι, επίπονοι και παρατεταμένοι, αφού θα ξεκινήσει επισήμως ο διάλογος για τη νέα αναδιάρθρωση του ελληνικού χρέους.

Υπάρχει φούσκα στα χρηματιστήρια;

Στην ιστορία των αγορών οι φούσκες, δηλαδή η υπερβολική διόγκωση των τιμών, δεν αποτελούν άγνωστο φαινόμενο. Αν και δεν είναι εύκολο να μαντέψει κανείς τη χρονική στιγμή κατά την οποία αυτές θα αρχίσουν να ξεφουσκώνουν, όλες οι μεγάλες «φούσκες» του παρελθόντος δείχνουν να έχουν ένα κοινό χαρακτηριστικό: γιγαντώθηκαν με το εύκολο χρήμα.

Σύμφωνα με στοιχεία της Citi Ιnvestment Research and Αnalysis, αυτό προκύπτει από τη μανία με τις τουλίπες του 1600, τη φούσκα της South Sea Company το 1720, τη φούσκα της αγοράς ακινήτων της Φλόριδας στη δεκαετία του 1920, την επενδυτική μανία γύρω από τις μετοχές του Κουβέιτ στις αρχές της δεκαετίας του 1980, τη φούσκα των ιαπωνικών μετοχών και των ακινήτων στα τέλη της δεκαετίας του ’80 και τη μανία με τα ασιατικά ακίνητα στα μέσα της επόμενης δεκαετίας.

Τα επιτόκια

Τα χαμηλά επιτόκια τροφοδότησαν επίσης την τεχνολογική φούσκα του 1998-2000, ενώ η οικονομική σύγκλιση στην ευρωζώνη των Ισπανών και των Ιρλανδών οδήγησε σε φούσκα τις αντίστοιχες αγορές ακινήτων και το ράλι του πετρελαίου από το 2003 έδωσε ώθηση στα χρηματιστήρια της Μέσης Ανατολής. Δεδομένου ότι τα τελευταία χρόνια οι ισολογισμοί των μεγαλύτερων κεντρικών τραπεζών του κόσμου διευρύνθηκαν περισσότερο από 7 τρισ. δολάρια και αναμένεται να αυξηθούν και άλλο το 2014, ορισμένοι αναλυτές κρούουν τον κώδωνα του κινδύνου μήπως οδηγούμαστε πλέον σε μία ακόμη φούσκα των μετοχών.

Ωστόσο, υποστηρίζουν κάποιοι, η εκτύπωση χρήματος από μόνη της δεν προκαλεί φούσκες, καθώς εμφανίζονται μόνο όταν παράλληλα η νομισματική πολιτική είναι υπερβολικά χαλαρή, ενώ η οικονομία ακμάζει, όπως συνέβη π.χ. στην Ιαπωνία τη δεκαετία του ’80. Οι αναλυτές θεωρούν πως οι μετοχές θα πάψουν να είναι φθηνές σε σχέση με τα ομόλογα όταν οι αποδόσεις των 10ετών αμερικανικών ομολόγων ξεπεράσουν το 3,5%-4%.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ