Την επιστροφή σε ένα περιβάλλον σταθερότητας, όπως θεωρούν ότι υπήρχε το τελευταίο τρίμηνο του 2014, αναμένουν οι τράπεζες προκειμένου να διαμορφωθούν οι ελάχιστες προϋποθέσεις για την αποτελεσματική αντιμετώπιση του προβλήματος των «κόκκινων» δανείων, μετά το «καταστροφικό», όπως το χαρακτηρίζουν οι διοικήσεις τους, 2015.

Ως και τις πρώτες εκλογές της περυσινής χρονιάς οι πρώτες ενδείξεις για σταθεροποίηση της οικονομίας είχαν οδηγήσει σε επιτάχυνση των ρυθμίσεων, ανοίγοντας τον δρόμο για τη μείωση σε βιώσιμα επίπεδα, σε βάθος τριών-τεσσάρων ετών, του ποσοστού των ανοιγμάτων που δεν εξυπηρετούνταν (NPEs).

«Η κατάσταση επιδεινώθηκε ραγδαία μετά την προκήρυξη της εκλογικής αναμέτρησης της 25ης Ιανουαρίου, με αποκορύφωμα την αποτυχία των διαπραγματεύσεων με τους δανειστές και την προκήρυξη του δημοψηφίσματος, που είχε ως αποτέλεσμα την επιβολή περιορισμών στην κίνηση κεφαλαίων» σημειώνει έμπειρο τραπεζικό στέλεχος.

Η επιστροφή στην ύφεση είχε ήδη κάνει ζημιά στα εισοδήματα, με αποτέλεσμα την εκ νέου αύξηση του ρυθμού ανόδου των επισφαλειών ύστερα από τρία χρόνια συνεχούς αποκλιμάκωσης.

Ανεκπλήρωτες υποσχέσεις

«Τόσο οι προεκλογικές δεσμεύσεις του ΣΥΡΙΖΑ για σεισάχθεια, οι οποίες ήταν αδύνατο να εφαρμοστούν, όσο και η μετέπειτα ρητορική των αρμόδιων υπουργών ανέκοψαν το θετικό μομέντουμ» αναφέρει γενικός διευθυντής συστημικού ομίλου. «Ηταν ένα ξεκάθαρο “δώρο” στους στρατηγικούς κακοπληρωτές, το οποίο δημιούργησε κλίμα αναμονής για το τι μέλλει γενέσθαι και σε όσους αντιμετώπιζαν δυσκολίες αποπληρωμής των δόσεών τους» υπογραμμίζει ο ίδιος.

Τι περιμένουν οι τράπεζες

«Από εκεί που ήμασταν έτοιμοι να προχωρήσουμε ακόμη και σε “κούρεμα” σε όσους είναι υπερβολικά δανεισμένοι, βρεθήκαμε σε ένα περιβάλλον ύφεσης, το οποίο σε συνδυασμό με τις εκροές καταθέσεων δεν μας επέτρεψε να εφαρμόσουμε τη στρατηγική μας» τονίζει επικεφαλής εσωτερικής bad bank. Ανεστάλησαν επίσης και τα σχέδια για νέες χορηγήσεις 10-15 δισ. ευρώ που είχαν δρομολογηθεί για το 2015, εξέλιξη που θα μείωνε το ποσοστό των καθυστερήσεων ακόμη περισσότερο. Πλέον οι τραπεζίτες αναμένουν την ολοκλήρωση της αξιολόγησης μέσα στο επόμενο δίμηνο, για την επιστροφή στην κανονικότητα. Η δεύτερη προϋπόθεση είναι να οριστικοποιηθεί το πλαίσιο ως τον Απρίλιο για την αναδιάταξη των καθυστερήσεων, είτε με εκχώρησή τους σε funds είτε με τη διαχείρισή τους από εξειδικευμένες εταιρείες.

Ενδεικτικό της δυναμικής που μπορεί να δημιουργηθεί είναι το γεγονός ότι μετά την περυσινή ανακεφαλαιοποίηση υπήρξε αύξηση της ζήτησης για αναδιαρθρώσεις. Σύμφωνα με στέλεχος μεγάλης τράπεζας, «ο κόσμος κατάλαβε ότι οι υποσχέσεις του ΣΥΡΙΖΑ περί χαρίσματος δανείων και αναστολής των κατασχέσεων πρώτης κατοικίας (“κανένα σπίτι στα χέρια τραπεζίτη”) δεν πρόκειται να υλοποιηθούν. Ο φόβος για τους πλειστηριασμούς και την πώληση δανείων σε funds επανέφερε πολλούς κακοπληρωτές στις τράπεζες για τη διεκδίκηση μιας βιώσιμης λύσης».

Αύξηση εισπραξιμότητας

Το ίδιο συνέβη και με ανθρώπους που μπορούν οριακά να εξυπηρετήσουν τα δάνειά τους, ενώ βελτιώθηκε σημαντικά η εισπραξιμότητα στις προσωρινές καθυστερήσεις. Τραπεζική πηγή επισημαίνει ότι στη λιανική ο Δεκέμβριος του 2015 ήταν πάρα πολύ καλός ως προς τις νέες ρυθμίσεις, ενώ τόσο ο Ιανουάριος όσο και ο Φεβρουάριος εφέτος ήταν πολύ καλύτεροι από τα αντίστοιχα περυσινά διαστήματα, με τάσεις βελτίωσης από μήνα σε μήνα.

Προς την ίδια κατεύθυνση λειτούργησε και η εφαρμογή του κώδικα δεοντολογίας, σύμφωνα με τον οποίο αν χαρακτηριστεί κάποιος «μη συνεργάσιμος» κινδυνεύει με άμεση κατάσχεση της κατοικίας.

Πληροφορίες από τις εσωτερικές μονάδες διαχείρισης δανείων που έχουν ολοκληρώσει την αποστολή τόσο της πρώτης όσο και της δεύτερης προειδοποιητικής επιστολής στους «κόκκινους» δανειολήπτες αναφέρουν ότι η κίνηση αυξήθηκε σημαντικά. Τις επόμενες εβδομάδες θα ολοκληρωθεί η σχετική διαδικασία από όλους τους συστημικούς ομίλους.

Μείωση NPLs 10%

Αν συνεχιστεί αυτή η πορεία, έμπειρος τραπεζίτης εκτιμά ότι ύστερα από έξι συνεχή χρόνια ανόδου των επισφαλειών μπορεί να υπάρξει εφέτος μείωσή τους. Ενας φιλόδοξος αλλά ρεαλιστικός στόχος είναι ο περιορισμός των δανείων με καθυστέρηση ως 90 ημέρες (NPLs) κατά 10% εφέτος.

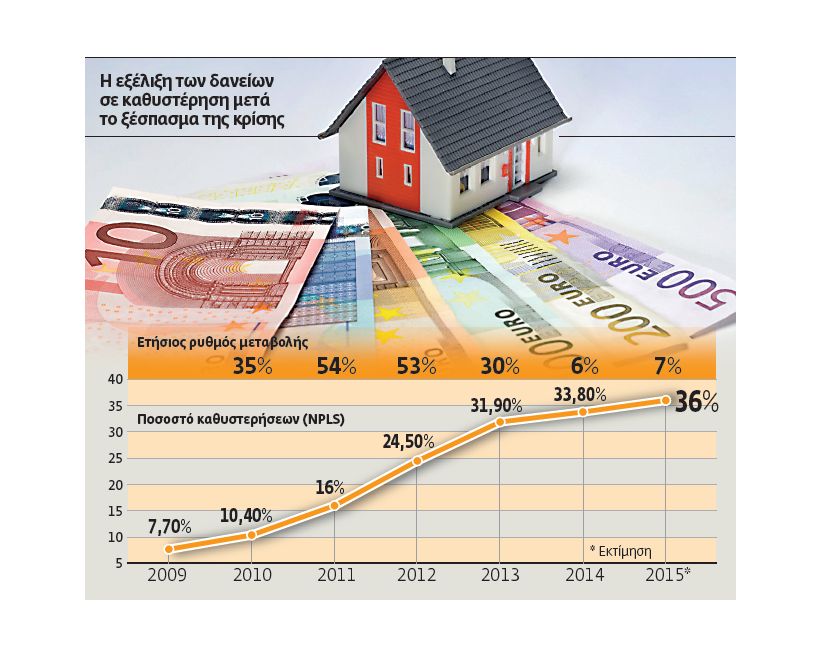

Αυτό θα οδηγήσει σε προσωρινή αύξηση στα NPEs, καθώς τα δάνεια που θα ρυθμιστούν θα μεταφερθούν εκεί. Σταθεροποίηση του ποσοστού του συγκεκριμένου τύπου μέτρησης, με βάση το καλό σενάριο, θα υπάρξει τον επόμενο χρόνο, όταν οι ρυθμισμένες χορηγήσεις θα εξυπηρετούνται για 12 συνεχείς μήνες και θα χαρακτηριστούν ξανά ενήμερες. Σε βάθος πενταετίας, ο δείκτης των NPLs μπορεί να υποχωρήσει από το 36% του 2015 γύρω στο 10%, στον μέσο όρο της ευρωζώνης.

Σύμφωνα με πληροφορίες, μέσα στις επόμενες ημέρες οι τράπεζες θα «ραπορτάρουν» στην Τράπεζα της Ελλάδος τους στόχους για όλο το 2016. Θα κοινοποιήσουν τα επιδιωκόμενα ποσοστά καθυστερήσεων για το β’, το γ’ και το δ’ τρίμηνο του 2016 και ανά τρεις μήνες θα ελέγχονται για τις επιδόσεις τους.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ