Διέξοδο σε πιο σύνθετα αποταμιευτικά προγράμματα με ελεγχόμενη δόση… ρίσκου θα αναγκαστούν να αναζητήσουν τους επόμενους μήνες οι έλληνες επενδυτές εν όψει της σημαντικής αποκλιμάκωσης που αναμένεται να καταγραφεί στις αποδόσεις των λογαριασμών προθεσμίας. Μια πρώτη γεύση του τι έχει να επακολουθήσει τα επόμενα τρίμηνα πήρε η αγορά τις προηγούμενες ημέρες με τις σημαντικές περικοπές στα επιτόκια δύο συστημικών ομίλων, οι οποίες σε ορισμένες περιπτώσεις έφτασαν ακόμη και τις 60 μονάδες βάσης. Τραπεζικοί κύκλοι σημειώνουν ότι η διαδικασία μείωσης του κόστους άντλησης ρευστότητας από την καταθετική βάση θα επιταχυνθεί το επόμενο διάστημα με στόχο τη διαμόρφωση της μέσης απόδοσης στις προθεσμιακές καταθέσεις κάτω από το 2% ως και το τέλος του έτους.

Δεσμεύσεις

Αλλωστε η ενίσχυση των επιτοκιακών περιθωρίων μέσω αυτών των κινήσεων αποτελεί… μνημονιακή υποχρέωση για τις ελληνικές τράπεζες βάσει των σχεδίων αναδιάρθρωσης που έχουν υποβάλει στην Τράπεζα της Ελλάδος και στη Γενική Διεύθυνση Ανταγωνισμού της Ευρωπαϊκής Επιτροπής. Ενδεικτική των τάσεων που θα επικρατήσουν τα επόμενα χρόνια αποτελεί η δέσμευση που έχει αναλάβει η Eurobank για περικοπές στο μέσο κόστος καταθέσεων κατά 180 μονάδες βάσης, με βάση το ενημερωτικό δελτίο της αύξησης κεφαλαίου που υλοποίησε με επιτυχία την περασμένη εβδομάδα.

«Είναι λογικό οι αποδόσεις να υποχωρήσουν κι άλλο, δεδομένης της βελτίωσης της εμπιστοσύνης τόσο στην ελληνική οικονομία όσο και στον τραπεζικό κλάδο, μετά και τον επιτυχημένο δεύτερο κύκλο ανακεφαλαιοποίησής του αποκλειστικά από τον ιδιωτικό τομέα» επισημαίνει έμπειρο τραπεζικό στέλεχος. Οπως εξηγεί ο ίδιος, η μεγαλύτερη ασφάλεια που συνεπάγεται η αύξηση των δεικτών κεφαλαιακής επάρκειας του εγχώριου πιστωτικού συστήματος θα αποτυπωθεί στα επιτόκια των καταθέσεων, τα οποία θα πρέπει να συγκλίνουν στον ευρωπαϊκό μέσο όρο, ο οποίος κινείται λίγο πάνω από το 1,50%.

Η αποκλιμάκωση

Η επιστροφή λοιπόν σε συνθήκες… ευρωζώνης ως προς το ύψος των αποδόσεων στις προθεσμιακές καταθέσεις θα «ξεβολέψει» αναγκαστικά κι όσους είχαν μάθει να εισπράττουν υψηλούς τόκους χωρίς κανένα ρίσκο. Οπως και μετά την είσοδο της χώρας στο ενιαίο ευρωπαϊκό νόμισμα, που σήμανε τη ραγδαία αποκλιμάκωση των επιτοκίων, έτσι και οι σήμερα οι αποταμιευτές καλούνται να συμπεριφερθούν ως επενδυτές αν θέλουν να διεκδικήσουν κάτι παραπάνω από τη σιγουριά των λογαριασμών προθεσμίας.

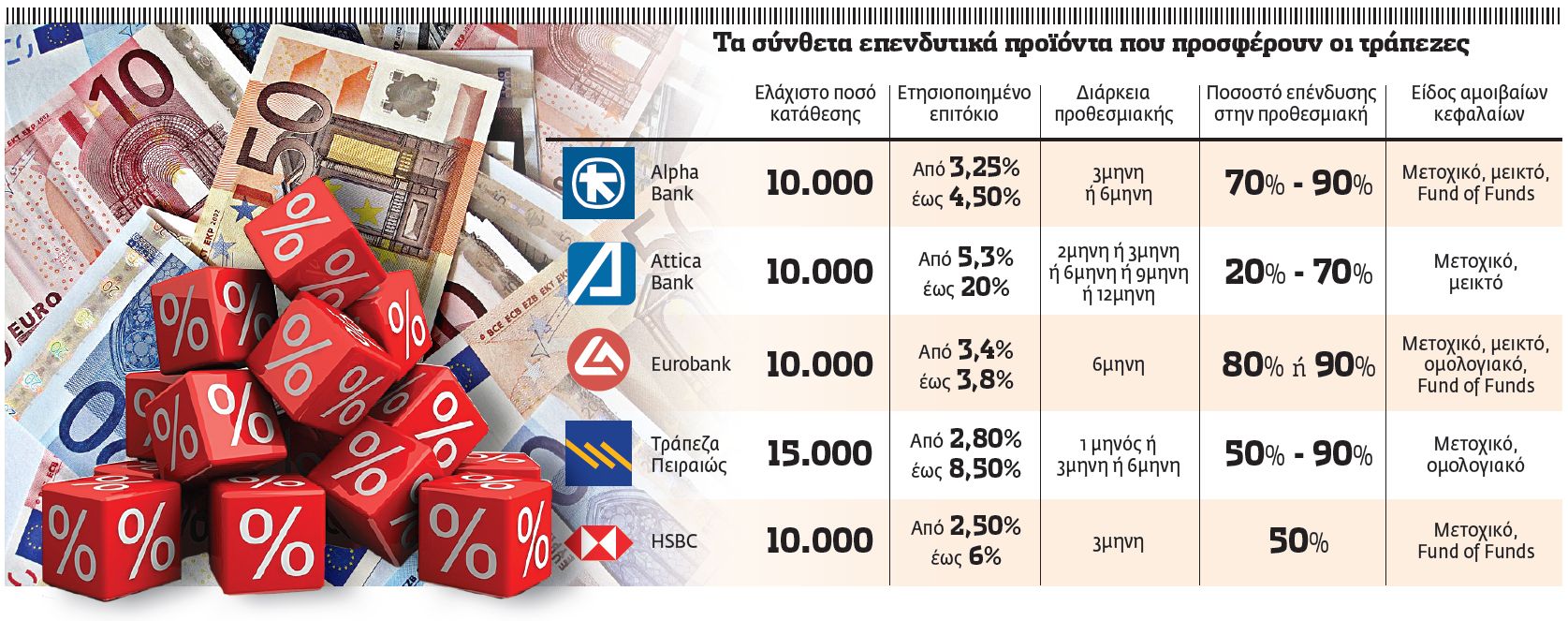

Στο πλαίσιο αυτό μια ελκυστική επιλογή για όσους θέλουν να διαμορφώσουν ένα χαρτοφυλάκιο προσαρμοσμένο στο ιδιαίτερο προφίλ τους αποτελούν τα σύνθετα επενδυτικά προϊόντα. Πρόκειται για προγράμματα προκαθορισμένης διάρκειας και διαμορφούμενου κινδύνου. Τα χρήματα κατανέμονται μεταξύ μιας προθεσμιακής κατάθεσης διάρκειας ως 12 μηνών με υψηλό επιτόκιο και αμοιβαίων κεφαλαίων. Ετσι ο επενδυτής έχει μηδενικό ρίσκο και εξασφαλισμένη απόδοση για ένα μέρος του κεφαλαίου του, αλλά το υπόλοιπο εκτίθεται στους κινδύνους των αγορών μέσω των αμοιβαίων κεφαλαίων που υποχρεωτικά αγοράζει.

Το ρίσκο

Το ρίσκο που θα αναληφθεί μπορεί να διαμορφωθεί κατά το δοκούν, δεδομένου ότι με τα προγράμματα αυτά ο επενδυτής έχει τη δυνατότητα επιλογής του είδους του αμοιβαίου κεφαλαίου (ομολογιακό, μεικτό, μετοχικό) που θα συνοδεύσει την προθεσμιακή ως τη λήξη της. Σε γενικές γραμμές, όσο μεγαλύτερο το ποσοστό που τοποθετείται στα αμοιβαία και όσο μεγαλύτερο το ρίσκο που αναλαμβάνεται τόσο πιο υψηλό το επιτόκιο του λογαριασμού προθεσμίας.

Μια δεύτερη εναλλακτική επιλογή για όσους δεν θέλουν να εκτεθούν στους κινδύνους των αγορών αποτελούν τα προγράμματα εγγυημένου κεφαλαίου που έχουν σταδιακά αρχίσει να κάνουν ξανά την εμφάνισή τους.

Τα συγκεκριμένα προγράμματα αποτελούν ένα στοίχημα. Ο καταθέτης έχει εξασφαλισμένο τουλάχιστον το αρχικό του κεφάλαιο και σε κάποιες περιπτώσεις μια ελάχιστη εγγυημένη απόδοση, η οποία αυξάνεται ανάλογα με την πορεία των συνδεδεμένων με το προϊόν δεικτών. Η απόδοση είναι είτε προκαθορισμένη, εφόσον η πρόβλεψη επαληθευθεί, είτε ανάλογη της πορείας του δείκτη αναφοράς. Σε αυτή τη φάση οι τράπεζες θα προωθήσουν κυρίως προγράμματα βραχυπρόθεσμης διάρκειας με ένα ελάχιστο κέρδος και με την προοπτική μιας υψηλής για τα δεδομένα της εποχής απόδοσης αν το στοίχημα «βγει».

Οι ευκαιρίες στα προϊόντα πρώτης ζήτησης

Σε ιστορικό χαμηλό κινούνται οι αποδόσεις στο Ταμιευτήριο και στους τρεχούμενους λογαριασμούς

Εκτός από τις προθεσμιακές καταθέσεις, σε συνεχή πτώση βρίσκονται τους τελευταίους μήνες και τα επιτόκια των προϊόντων πρώτης ζήτησης, όπως το Ταμιευτήριο και οι τρεχούμενοι λογαριασμοί. Ενδεικτικό των τάσεων που επικρατούν είναι το γεγονός ότι με βάση τα επίσημα στοιχεία της Τράπεζας της Ελλάδος το μέσο επιτόκιο της συγκεκριμένης κατηγορίας καταθέσεων έχει πλέον διαμορφωθεί στο χαμηλότερο σημείο μετά την είσοδο της Ελλάδας στην ευρωζώνη, στα επίπεδα του 0,30%.

Σημειώνεται πάντως ότι με λίγο… ψάξιμο οι καταθέτες μπορούν να βρουν ελκυστικά προγράμματα και στη συγκεκριμένη κατηγορία καταθέσεων. Ειδικότερα, για να πετύχει ο αποταμιευτής τη μέγιστη δυνατή απόδοση θα πρέπει να επιλέξει μια λύση μεταξύ των προσφορών που κάνουν κατά καιρούς οι τράπεζες για την προσέλκυση καταθέσεων.

Για παράδειγμα, διατίθεται αυτή τη στιγμή στην αγορά πρόγραμμα από συστημικό όμιλο που προσφέρει επιτόκιο 2% για ποσά άνω των 3.000 ευρώ. Ο μοναδικός περιορισμός του είναι ότι απαγορεύονται οι συναλλαγές στο γκισέ των υποκαταστημάτων. Κατά τα άλλα, μπορεί να γίνει απεριόριστη χρήση των ATM, του e-banking και του phone banking.

Αλλο παράδειγμα αποτελεί καταθετικό προϊόν ξένης τράπεζας που δραστηριοποιείται στην Ελλάδα το οποίο ανταμείβει τους πελάτες που επιλέγουν να πληρώνουν με πάγια εντολή τουλάχιστον δύο λογαριασμούς τους μέσω του συγκεκριμένου προγράμματος. Υπό αυτή την προϋπόθεση, οι πρώτες 10.000 ευρώ τοκίζονται με 2%.

Από την άλλη πλευρά, ελκυστικές αποδόσεις, παρά τη μείωσή τους, προσφέρουν και οι λογαριασμοί μισθοδοσίας / σύνταξης. Πρόκειται για τρεχούμενους λογαριασμούς που χρησιμοποιούνται για την είσπραξη των μηνιαίων αποδοχών. Το βασικότερο χαρακτηριστικό τους είναι ότι προσφέρουν υψηλότερα επιτόκια για χαμηλότερα μέσα υπόλοιπα. Για τον λόγο αυτόν οι καταθέτες θα πρέπει να είναι ιδιαίτερα προσεκτικοί ως προς το προϊόν που θα επιλέξουν καθώς ένα… παραπάνω ευρώ μπορεί να αποβεί μοιραίο.

Το «μυστικό» κρύβεται στο είδος του επιτοκίου που εφαρμόζεται κάθε φορά. Σε αυτή την κατηγορία καταθέσεων ισχύουν συνήθως υψηλότερες αποδόσεις για μικρότερα ποσά και όσο το μέσο υπόλοιπο αυξάνεται τόσο μειώνεται το επιτόκιο, το οποίο μπορεί να είναι είτε κλιμακωτό είτε κλιμακούμενο. Η διαφορά μεταξύ των δύο είναι σημαντική και επηρεάζει καθοριστικά τους εισπραχθέντες τόκους.

Συγκεκριμένα, όταν το επιτόκιο είναι κλιμακωτό, εφαρμόζεται ξεχωριστά σε κάθε κλίμακα ποσού, σε αντίθεση με το κλιμακούμενο, που εφαρμόζεται σε ολόκληρο το ποσό. Αυτό σημαίνει ότι σε περίπτωση που κάποιος διατηρεί καταθέσεις υψηλότερες από την πρώτη κλίμακα, που συνήθως έχει και το υψηλότερο επιτόκιο, δεν συμφέρει να επιλέγει προγράμματα με κλιμακούμενο επιτόκιο. Από την άλλη, αν είναι βέβαιος ότι το μέσο υπόλοιπο δεν θα ξεπεράσει το ανώτερο ποσό της πρώτης κλίμακας, τότε μπορεί να αναζητήσει την καλύτερη δυνατή απόδοση μεταξύ όλων των προϊόντων, ανεξάρτητα από το είδος του επιτοκίου.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ