ΤΟ ΟΥΙΣΚΙ δεν αποτελεί προνόμιο των Σκωτσέζων καθώς οι Ελληνες καταναλώνουν κυρίως αυτό το δημοφιλές ποτό,το οποίο βέβαια, όπως και συνολικά η αγορά των οινοπνευματωδών ποτών στην Ελλάδα, παρουσιάζει μειούμενες τάσειςκαθώς οι καταναλωτές

έχουν στραφεί σε έναν πιο υγιεινό τρόπο διατροφής και διαβίωσης,ενώ το διαθέσιμο εισόδημά τους,λόγω της παγκόσμιας οικονομικής κρίσης,επιδρά στη ζήτηση.Βέβαια το καλοκαίρι, κατά τη διάρκεια του οποίου η κατανάλωση οινοπνευματωδών ποτών τείνει να αυξάνεται λόγω αύξησης της τουριστικής κίνησης,οι Ελληνες προτιμούν

την μπίρα, το ούζο, το τσίπουρο, τη βότκα και το ρούμι,τα οποία «κλέβουν» μερίδια αγοράς από τον πρωταγωνιστή του κλάδου.Συνολικά ο τζίρος των σκληρών οινοπνευματωδών ποτών στην Ελλάδα ανέρχεται σε 500 εκατ.ευρώ,ενώ αν προστεθεί και η κατανάλωση μπίρας αγγίζει το 1 δισ. ευρώ, ποσό για το οποίο οι εταιρείες διακίνησης

ποτών δίνουν μάχη. Επίσης αναμένονται ανακατατάξεις με αναδιανομή των brands σε παγκόσμιο επίπεδο, με επιπτώσεις φυσικά και στη χώρα μας. Τα προσεχή χρόνια αναμένεται περαιτέρω όξυνση του ανταγωνισμού με αποτέλεσμα την αύξηση του βαθμού συγκέντρωσης του κλάδου αλλά και της εισαγωγικής διείσδυσης.

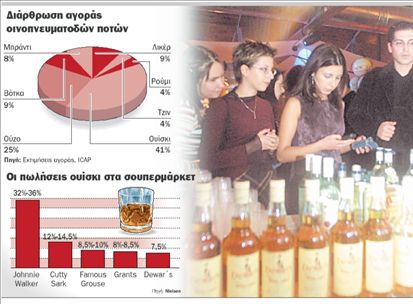

Oι μεγάλοι πρωταγωνιστές του κλάδου, Diageo Ελλάς, Β.Σ. Καρούλιας, Ρernod Ricard Ηellas, Αμβυξ και Βacardi Ηellas, διασταυρώνουν τα ξίφη τους για όλα τα ποτά, αλλά κυρίως για το ουίσκι, το οποίο κατέχει το μεγαλύτερο μερίδιο στην ελληνική αγορά συγκεντρώνοντας ποσοστό περίπου 41%. Σύμφωνα με στοιχεία της Νielsen για τις πωλήσεις ουίσκι κυρίως από τα ελληνικά σουπερμάρκετ, το Johnnie Walker που διακινείται από την Diageo είναι πρώτο με μερίδιο αγοράς 32%-36%, δεύτερο είναι το Cutty Sark της Β.Σ. Καρούλιας με ποσοστό 12%-14,5% και ακολουθούν το Famous Grouse και πάλι της Β. Σ. Καρούλιας με 8,5%10%, το Grants της Αμβυξ με 8%8,5%, το Dewar΄s της Βacardi Ηellas με 7,5%, ενώ το Ηaig της Diageo ανεβαίνει κατακτώντας 3,5%-4% της αγοράς. Μετά το ουίσκι οι Ελληνες είναι «εθισμένοι» όσον αφορά τα σκληρά ποτά στο ούζο που κατέχει μερίδιο της τάξεως του 25%. Στην τρίτη θέση με αρκετά μικρότερη ζήτηση βρίσκονται τα λικέρ και η βότκα με ποσοστό συμμετοχής 9% τo καθένα και ακολουθούν τα μπράντι με μερίδιο 8%. Μικρότερη είναι η ζήτηση για τζιν και ρούμι.

Ωστόσο η ετήσια κατά κεφαλήν κατανάλωση αλκοόλ στην Ελλάδα είναι σημαντικά χαμηλότερη από την κατά κεφαλήν κατανάλωση ποτού (μέσος όρος) στην Ευρωπαϊκή Ενωση, αφού σύμφωνα με στοιχεία βρισκόμαστε στην 21η θέση. Και στον τομέα της μπίρας η ετήσια κατά κεφαλήν κατανάλωση στην Ελλάδα είναι σημαντικά χαμηλότερη από την κατά κεφαλήν κατανάλωση μπίρας στην Ευρωπαϊκή Ενωση. Υπολογίζεται ότι ο Ελληνας καταναλώνει ετησίως περί τα 39 λίτρα μπίρας, ενώ ο μέσος ευρωπαίος καταναλωτής 80 λίτρα μπίρας τον χρόνο.

▅ Τα καλοκαιρινά ποτά

Πάντως τα προαναφερόμενα ποσοστά κατανάλωσης ποτών αλλάζουν το καλοκαίρι καθώς η ζήτηση για οινοπνευματώδη ποτά χαρακτηρίζεται από εποχικότητα. Οι βόλτες σε παραλίες και η ζέστη αλλάζουν τις ορέξεις των Ελλήνων, οι οποίοι δροσίζονται και χαλαρώνουν κυρίως με μπίρα, ούζο, τσίπουρο, βότκα και ρούμι και αφήνουν ουίσκι, μπράντι και λικέρ για τους χειμερινούς μήνες. Ακόμη, η άφιξη αλλοδαπών τουριστών στη χώρα μας αυξάνει τον τζίρο των εταιρειών διανομής ποτών, με αποτέλεσμα το καλοκαίρι να είναι η αγαπημένη εποχή των επιχειρήσεων του κλάδου. Η αύξηση τουριστών μετά τους Ολυμπιακούς Αγώνες το 2004 στην Αθήνα είναι θετικός παράγοντας για την αύξηση της κατανάλωσης ποτών στην Ελλάδα. Βέβαια η παγκόσμια οικονομική κρίση αναμένεται να επηρεάσει και τον τουρισμό, κατ΄ επέκταση και τα ποτά, αφού η κατανάλωσή τους σχετίζεται με το επίπεδο της τουρι στικής κίνησης. Εκτιμάται ότι η αύξηση της τουριστικής κίνησης στη χώρα μας θα ανέλθει εφέτος στο 5% περίπου, ενώ τα προηγούμενα χρόνια ήταν μεγαλύτερη.

Μία ακόμη σημαντική εξέλιξη για τον ευρύτερο κλάδο των ποτών και δη το καλοκαίρι αποτέλεσε η εδραίωση μιας νέας κατηγορίας ποτών χαμηλού αλκοολικού βαθμού (vol 5%), γνωστών ως «ready to drink» (Rtd΄s), όπως αναφέρει η ΙCΑΡ σε σχετική μελέτη. Αυτά τα ποτά δημιούργησαν μόδα κυρίως μεταξύ νεαρής ηλικίας ατόμων και εμφάνισαν υψηλούς ρυθμούς ανάπτυξης, αποσπώντας σε σύντομο χρονικό διάστημα μερίδιο όχι μόνο από τα άλλα ποτά χαμηλής περιεκτικότητας σε αλκοόλ (όπως η μπίρα), αλλά και από ορισμένα άλλα οινοπνευματώδη, κυρίως από εκείνα που προτιμώνται τους καλοκαιρινούς μήνες. Επιπλέον η αποδοχή των Rtd΄s ποτών από την αγορά οφείλεται σε μεγάλο βαθμό, πέραν της χαμηλότερης τιμής τους, στη σχετική ευκολία κατανάλωσής τους, ενδεχομένως και στην αντίληψη ότι πρόκειται για προϊόντα περισσότερο συμβατά με έναν υγιεινό τρόπο διατροφής.

Αξίζει να αναφερθεί ότι το θέμα της νοθείας που πραγματοποιείται στα οινοπνευματώδη ποτά προκαλεί τη δυσπιστία των καταναλωτών και ευνοεί τα έτοιμα συσκευασμένα προϊόντα, όπως τα Rtd΄s ποτά, οι μπίρες κ.ά. Το πρόβλημα της νοθείας είναι πιο έντονο στις τουριστικές περιοχές και πλήττει όλες τις κατηγορίες ποτών.

▅ Το μέλλον του κλάδου

Οι προοπτικές του κλάδου, ο οποίος παρουσιάζει μείωση σε συνολικό επίπεδο τα τελευταία δύο χρόνια, όπως επισημαίνει ο εμπορικός διευθυντής της Αμβυξ κ. Αλβέρτος Ρεβάχ, δεν είναι ευοίωνες, διότι δεν διαφαίνεται σημαντική στροφή στα οικονομικά του έλληνα καταναλωτή. Ειδικότερα, όπως αναφέρει η ΙCΑΡ στην ίδια μελέτη, τα στάνταρτ ουίσκι θα συνεχίσουν να μειώνονται, ενώ η κατηγορία των malts και premium κερδίζει έδαφος. Μάλιστα πολλές εταιρείες επιδιώκουν να αναπτύξουν περισσότερo τη συγκεκριμένη αγορά, επενδύοντας μεταξύ άλλων σε σειρά κατάλληλα σχεδιασμένων προωθητικών ενεργειών, οι οποίες αποσκοπούν στο να μυήσουν τον καταναλωτή σε αυτή την κατηγορία. Τα λευκά ποτά (τζιν, βότκα και τεκίλα) εκτιμάται ότι θα συνεχίσουν να κινούνται ανοδικά. Πτώση αναμένεται να παρουσιάσει η κατηγορία των μπράντι, ενώ μεγαλύτερη εκτιμάται ότι θα είναι η πτώση για τα λικέρ. Στασιμότητα αναμένεται επίσης για το ούζο και το ρούμι, ενώ το τσίπουρο αναδεικνύεται δυναμικός ανταγωνιστής του ούζου καθώς εμφανίζει συνεχή ανοδική πορεία τα τελευταία χρόνια.

Η οικονομική κρίση έχει και μια άλλη συνέπεια για τον κλάδο των ποτών, όπου τα τελευταία χρόνια παρατηρείται μετατόπιση της ζήτησης από την «κρύα» (κατανάλωση σε χώρους διασκέδασης) στη «ζεστή» αγορά (κατ΄ οίκον), ενώ εκτιμάται ότι το ποσοστό συμμετοχής της «κρύας» και της «ζεστής» αγοράς στις συνολικές πωλήσεις ανέρχεται σε 55% και 45% αντίστοιχα. Το γεγονός αυτό συνδέεται με τις συνθήκες πίεσης του διαθέσιμου εισοδήματος πολλών νοικοκυριών, φαινόμενο που ευθύνεται για την τάση περιορισμού της εκτός οικίας διασκέδασης, όπου τα εν λόγω προϊόντα διατίθενται σε αρκετά υψηλότερες τιμές.

Ως εκ τούτου τα σουπερμάρκετ ενισχύουν τη θέση τους στην αγορά, κατά συνέπεια και τη διαπραγματευτική τους δύναμη, πιέζοντας τους προμηθευτές τους για αύξηση των παροχών προκειμένου να εξασφαλίσουν την καλύτερη δυνατόν τοποθέτηση των προϊόντων τους στα σημεία πώλησης. Παράγοντες του κλάδου εκτιμούν ότι το λανσάρισμα στην αγορά νέων εμπορικών σημάτων και νέων κατηγοριών ποτών, σε συνδυασμό με την επιτυχημένη διαχείριση και προώθηση ενός σήματος, θα θέσει τον ανταγωνισμό σε νέες βάσεις.