Σ ημαντικές αλλαγές στην επιτοκιακή πολιτική των τραπεζών έχει σημειωθεί τους τελευταίους 14 μήνες, από τον Δεκέμβριο του 2005, όταν ξεκίνησε η άνοδος του επιτοκίου του ευρώ, ως και σήμερα. Η διαμόρφωση των επιτοκίων σε αυτό το διάστημα κρίθηκε από δύο παράγοντες που λειτουργούν αντίρροπα: την αύξηση του κόστους δανεισμού και την ένταση του ανταγωνισμού στη λιανική τραπεζική αγορά. Οπως προκύπτει από στοιχεία που έχει δώσει στη δημοσιότητα η Τράπεζα της Ελλάδος, σε γενικές γραμμές η άνοδος του επιτοκίου του ευρώ από 2% σε 3,5% προκάλεσε μεγαλύτερες αυξήσεις στα κυμαινόμενα επιτόκια, σε αντίθεση με τα σταθερά, τα οποία σε ορισμένες κατηγορίες χρηματοδότησης έχουν μειωθεί. Οι αλλαγές που σημειώθηκαν στο εγχώριο τραπεζικό σύστημα οδήγησαν στην αλλαγή της συμπεριφοράς του συναλλασσόμενου με τις τράπεζες κοινού. Από τη μία πλευρά, η προσδοκία συνέχισης της ανόδου του κόστους δανεισμού στην ευρωζώνη δημιούργησε μεγαλύτερη ζήτηση για προγράμματα σταθερού επιτοκίου. Είναι χαρακτηριστικό ότι το β΄ εξάμηνο του 2006 οκτώ στα δέκα δάνεια χορηγούνταν με σταθερό επιτόκιο, ενώ έναν χρόνο νωρίτερα η συντριπτική πλειονότητα των δανειοληπτών επέλεγε ειδικά στη στεγαστική πίστη κυμαινόμενα επιτόκια. Από την άλλη πλευρά, στις καταθέσεις τα επιτόκια των λογαριασμών ταμιευτηρίου αυξήθηκαν οριακά, ενώ ικανοποιητικές αποδόσεις προσφέρουν πλέον οι προθεσμιακές καταθέσεις, γεγονός που προκάλεσε σημαντική μετακίνηση αποταμιεύσεων προς τους λογαριασμούς προκαθορισμένης διάρκειας.

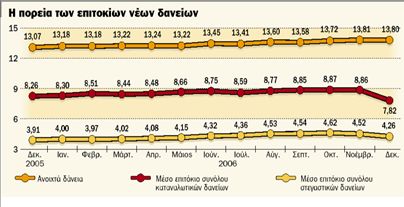

Αναλυτικότερα, στη στεγαστική πίστη το μέσο κυμαινόμενο επιτόκιο αυξήθηκε κατά 21 μονάδες βάσης μέσα σε έναν χρόνο. Πρόκειται για πολύ μικρή αύξηση αναλογικά με την άνοδο του επιτοκίου του ευρώ. Αυτό συνέβη διότι οι τράπεζες μείωσαν τα spreads, τα οποία πριν από έναν χρόνο κυμαίνονταν περί το 1,5% ενώ σήμερα τα περισσότερα δάνεια χορηγούνται με περιθώριο που ξεκινά από 0,50% και δεν ξεπερνά το 1%. Ζημιωμένοι είναι οι παλαιοί δανειολήπτες, οι οποίοι πληρώνουν αυξημένες δόσεις, καθώς στην περίπτωσή τους το περιθώριο δεν μειώθηκε. Αντίθετα, η όξυνση του ανταγωνισμού στα προγράμματα σταθερών επιτοκίων οδήγησε σε μείωσή τους. Το μέσο σταθερό επιτόκιο, διάρκειας 2-5 ετών, μειώθηκε στο 4,37% τον Δεκέμβριο του 2006, από 4,92% έναν χρόνο νωρίτερα, και το μέσο επιτόκιο, διάρκειας 610 ετών, στο 4,94% από 5,80%. Μοναδική εξαίρεση αποτελεί το μέσο σταθερό επιτόκιο διάρκειας άνω των 10 ετών, το οποίο αυξήθηκε στο 4,52% από 4,26%.

Ακρίβυναν τα καταναλωτικά

Στην καταναλωτική πίστη η εικόνα είναι διαφορετική, καθώς σχεδόν σε όλες τις κατηγορίες τα επιτόκια αυξήθηκαν. Στα ανοιχτά καταναλωτικά δάνεια το μέσο επιτόκιο αυξήθηκε από 13,07% σε 13,80%, στα δάνεια τακτής λήξης το μέσο σταθερό επιτόκιο διάρκειας από ένα ως πέντε έτη ανήλθε σε 8,93% από 8,45%, ενώ το μέσο σταθερό επιτόκιο, διάρκειας άνω των πέντε ετών, έφτασε το 9,36% από 8,97%. Πτώση σημειώθηκε μόνο στο μέσο κυμαινόμενο επιτόκιο, το οποίο λόγω των προσφορών των τραπεζών τα περασμένα Χριστούγεννα έπεσε στο 6,82% από 7,78% έναν χρόνο νωρίτερα. Τέλος, στις πιστωτικές κάρτες παρατηρούνται οι μεγαλύτερες αυξήσεις καθώς το μέσο επιτόκιο της αγοράς σκαρφάλωσε σε 14,48% από 13,78%.

Στον τομέα των καταθέσεων καταγράφεται τους τελευταίους μήνες σημαντική μετακίνηση κεφαλαίων από τους λογαριασμούς ταμιευτηρίου στις προθεσμιακές καταθέσεις. Αυτό κρίνεται δικαιολογημένο, καθώς το μέσο επιτόκιο ταμιευτηρίου αυξήθηκε στο 1,09% από 0,88% τον Δεκέμβριο του 2005, ενώ στους λογαριασμούς προκαθορισμένης διάρκειας οι αποδόσεις είναι σαφώς υψηλότερες και προσεγγίζουν το ύψος του επιτοκίου του ευρώ (3,47%). Είναι χαρακτηριστικό ότι οι καταθέσεις στο Ταμιευτήριο έχουν μειωθεί κατά 2 δισ. ευρώ το τελευταίο 12μηνο, ενώ τα υπόλοιπα των προθεσμιακών καταθέσεων αυξήθηκαν κατά 17 δισ. ευρώ, γεγονός που δείχνει ότι αποτελούν πλέον βασική μορφή επένδυσης για τους συντηρητικούς επενδυτές.