Η ευρεία διασπορά της μετοχής της ΕΧΑΕ, του διαχειριστή της ελληνικής κεφαλαιαγοράς, που προσεγγίζει το 100%, καθιστά την προοπτική της πλήρους εξαγοράς του από τη Euronext, τον κορυφαίο πανευρωπαϊκό χρηματιστηριακό όμιλο, με στόχο να γίνει το όγδοο μέλος ενός ενοποιημένου οικοσυστήματος ευρωπαϊκών κεφαλαιαγορών, ένα αρκετά δύσκολο εγχείρημα, το οποίο σε κάθε περίπτωση δείχνει να βρίσκεται σε πρώιμο στάδιο, ενώ η συγκέντρωση ποσοστού που να επιτρέπει τον έλεγχο του ομίλου του Χρηματιστηρίου Αθηνών φέρεται πως μπορεί να έχει πολλά επεισόδια και ενδεχομένως και διαφορετικούς όρους και τίμημα.

Διαφοροποίηση

Από την άλλη πλευρά πάντως άνοιξε ο ασκός του Αιόλου και η Euronext, που επιδιώκει βάσει των προηγούμενων εξαγορών τον πλήρη έλεγχο της ΕΧΑΕ, με το «κατάλληλο τίμημα» μπορεί να απορροφήσει μία αγορά που της δίνει γεωγραφική διαφοροποίηση στο πλαίσιο της στρατηγικής της να παίξει κορυφαίο ρόλο στην ενοποίηση των ευρωπαϊκών κεφαλαιαγορών, δημιουργώντας νέες ευκαιρίες ανάπτυξης και συνέργειας.

Ωστόσο, ο ισχυρισμός πως αν τελικά πετύχει το εγχείρημα, η ελληνική αγορά θα βρεθεί άμεσα στην «πρώτη ταχύτητα» της Ευρώπης, με τις ροές κεφαλαίων προς τις ελληνικές επιχειρήσεις και την ελληνική οικονομία να ρέουν απρόσκοπτα, ανοίγοντας άμεσα την πόρτα σε νέα χρηματοδοτικά εργαλεία και σε μια νέα δεξαμενή επενδυτών, ενσωματώνει μάλλον υπερβολικές προσδοκίες.

Αρχικά ένα ολόκληρο εγχώριο οικοσύστημα διαχείρισης κεφαλαίων, χρηματιστηριακών εταιρειών, αναδόχων κ.τ.λ. θα συρρικνωθεί, ενώ υπάρχει και ο κίνδυνος πολλές μικρομεσαίες ελληνικές εταιρείες που θα ενταχθούν σε ένα δίκτυο άνω των 1.800 εισηγμένων εταιρειών με συνολική κεφαλαιοποίηση που υπερβαίνει τα 6,3 τρισ. ευρώ να παραμείνουν στο περιθώριο των συναλλαγών.

Οι ξένοι θεσμικοί

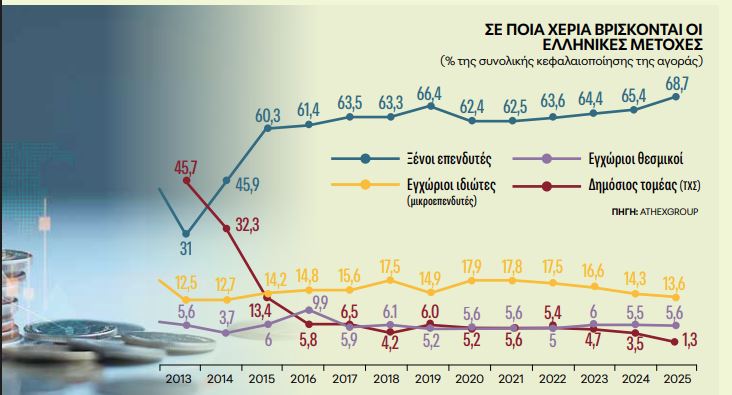

Επίσης, παρά τις «ευλογίες» της πρότασης από την κυβέρνηση, καθώς φέρεται ότι ήταν ενήμεροι τόσο ο Πρωθυπουργός και ο αντιπρόεδρος όσο και ο υπουργός Οικονομικών, την οποία φέρεται πως επεξεργάστηκε γιος κορυφαίου τραπεζίτη της εποχής Σημίτη, το γεγονός ότι το Δημόσιο ελέγχει άμεσα ή έμμεσα πολύ μικρό ποσοστό του μετοχικού κεφαλαίου της ΕΧΑΕ μεταφέρει το βάρος των αποφάσεων στους ξένους θεσμικούς επενδυτές που ελέγχουν το 35% της εισηγμένης, καθώς και στους εγχώριους θεσμικούς που ελέγχουν το 18,7%.

Εξάλλου οι μεγαλύτεροι μέτοχοι της ΕΧΑΕ είναι η Capital Group (μέσω του Smallcap Word Fund), που είναι ο μόνος μέτοχος που ελέγχει πάνω από το όριο του 5% του μετοχικού της κεφαλαίου (5,09%), ενώ ακολουθούν η Vanguard Group (3,69%), η Janus Henderson (3,43%), η Piraeus Asset Management (3,41%) και η Alpha Asset Management (3,35%).

Σημαντικό ρόλο φέρεται επίσης πως μπορούν να διαδραματίσουν και οι εγχώριοι ιδιώτες επενδυτές (μικροεπενδυτές) που ελέγχουν το 33,6% της εταιρείας που διαχειρίζεται το Χρηματιστήριο Αθηνών, ενώ οι εγχώριες τράπεζες μέσω κυρίως των αμοιβαίων τους ελέγχουν πλέον μικρό ποσοστό (5,6%), όπως και τα μέλη του ΧΑ (4,1%).

Ανταλλαγή μετοχών

Οι Αρχές του ΧΑ εξετάζουν αρχικά τη μη δεσμευτική προσφορά που αποτιμά την ελληνική εταιρεία στα 6,90 ευρώ ή στα 399 εκατ. ευρώ, με ανταλλαγή μετοχών σε αναλογία 21,029 μετοχές της ΕΧΑΕ για κάθε νέα μετοχή της Euronext (θα πρέπει να εκδώσει περίπου 2.700.000 νέες μετοχές), που έλαβε χώρα την περασμένη Τετάρτη, με premium 14,4% σε σχέση με την τιμή κλεισίματος της μετοχής την προηγούμενη ημέρα, το οποίο εξαλείφθηκε άμεσα την επομένη, αφού η αγορά αναμένει τουλάχιστον κάποια, δεσμευτική πλέον, αλλά βελτιωμένη νέα πρόταση και ενδεχομένως και αλλαγή των όρων.

Τα περισσότερα funds (index funds, ETFs) δεν δέχονται να δώσουν τις μετοχές της ΕΧΑΕ που κατέχουν σε αυτές τις τιμές, λένε διαχειριστές κεφαλαίων.

Η ΕΧΑΕ εξάλλου, σύμφωνα με αναλυτές, θα έχει καθαρό ταμείο κοντά στα 80 εκατ. ευρώ στο τέλος της χρονιάς, είναι μονοπώλιο, έχει συστημικά χαρακτηριστικά και αναμένεται με αυξημένο εφέτος τον τζίρο στη σποτ αγορά (+41%) και στην αγορά παραγώγων (+37%) να σημειώσει σημαντική αύξηση κερδοφορίας.

Η τιμή εξαγοράς

Συνεπώς, θα χρειαστεί έντονη καμπάνια ή νέα ελκυστική προσφορά για να επιτευχθεί ή η καταστατική πλειοψηφία (άνω του 33%), ή το ποσοστό για συγχώνευση (άνω του 67%) ή ο τελικός στόχος (άνω του 90%) για squeeze-out, αν και η Euronext έκανε λόγο για «χρηματοοικονομική πειθαρχία» στη διαμόρφωση της τιμής εξαγοράς, ώστε να περιορίσει τις όποιες μεγάλες προσδοκίες στο τίμημα ή στο μείγμα της συναλλαγής.

Σημείο-κλειδί πάντως για την επόμενη ημέρα του όποιου deal διαδραματίζει το γεγονός πως δεν υπάρχει κάποιος σημαντικός μέτοχος που να ελέγχει ένα «στρατηγικό» για τη λήψη αποφάσεων ποσοστό. Οι άλλοτε κραταιές εγχώριες τράπεζες που κάποτε είχαν λόγο ακόμη και για τον πρόεδρο και τα μέλη του ΔΣ, έχουν πουλήσει και ελέγχουν μόνο το 5,6% των μετοχών της ΕΧΑΕ μέσω των αμοιβαίων τους.

Οι τραπεζίτες

Σε παλαιότερες αντίστοιχες κινήσεις (οι τραπεζίτες) έπαιξαν εξάλλου σημαντικό ρόλο στο τελικό αποτέλεσμα.

Την εποχή που το χρηματιστήριο της Αθήνας στις αρχές της δεκαετίας του 2000 εντάχθηκε στις ανεπτυγμένες αγορές (υποβαθμίστηκε μετά από 12 χρόνια, τον Νοέμβριο του 2013, στις αναδυόμενες αγορές), απουσία σημαντικών αγορών στη Βαλκανική αλλά και στην ευρύτερη ΝΑ Ευρώπη, υπήρξε ουσιαστικό ενδιαφέρον να ενσωματωθεί σε ένα από τα μεγάλα χρηματιστήρια της ΕΕ που διαμορφώθηκαν τότε και να αναλάβει να διαχειριστεί αναπτυξιακά όλη αυτή την περιοχή, ενώ με τη δημιουργία ενιαίου βιβλίου εντολών (single order book) οι ελληνικές εισηγμένες θα μπορούσαν να αντλούν χρηματοδοτικά κεφάλαια ευκολότερα και ταχύτερα, στηρίζοντας και την ελληνική οικονομία.

Στη διάρκεια της θητείας των τότε δύο προέδρων του Χρηματιστηρίου (Παναγιώτη Αλεξάκη και Σπύρου Καπράλου), συζητήσεις έγιναν με κορυφαίες ευρωπαϊκές αγορές, με το Euronex να κάνει τότε μία πολύ καλύτερη από ό,τι σήμερα πρόταση εξαγοράς, ενώ και με το γερμανικό Deutsche Börse, το deal ήταν μία ανάσα πριν ολοκληρωθεί, αφού «χάλασε», καθώς φέρεται πως από τη μία πλευρά μία ομάδα εργαζομένων δεν ήθελε να απολέσει κεντημένα, ενώ κυρίως οι έλληνες τραπεζίτες δεν ήθελαν να αποκτήσουν ανταγωνιστές καθώς ήταν ούτως ή άλλως οι κυρίαρχοι του παιχνιδιού σε όλο το οικοσύστημα της ελληνικής κεφαλαιαγοράς.

Επενδυτικό τοπίο

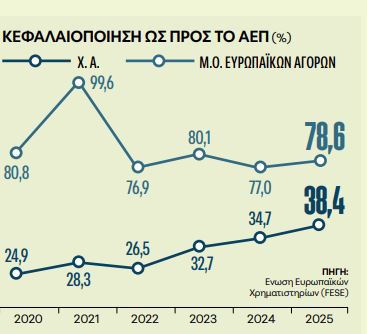

Από την άλλη πλευρά, με βάση τα σημερινά δεδομένα, το ελληνικό χρηματιστήριο αναμενόταν να παραμείνει για μία περίοδο ενταγμένο τόσο στις ανεπτυγμένες αγορές, καθώς φέρεται πως οι πάροχοι S&P Dow Jones, FTSE Russell το 2025 και STOXX το 2026 θα το εντάξουν στο club των ανεπτυγμένων, όσο και στις αναδυόμενες, που αναμενόταν να το διατηρήσει ο μεγαλύτερος πάροχος δεικτών, η MSCI, καθώς δεν πληροί τα κριτήρια ρευστότητας.

Ωστόσο, αναφερόταν πως ολοένα και περισσότερο επενδυτές βλέπουν την Ευρώπη των ανεπτυγμένων αγορών ως ένα συνεκτικό και ενοποιημένο επενδυτικό τοπίο.

Ετσι σημείο-κλειδί είναι πώς «βλέπουν» την Ελλάδα κορυφαία επενδυτικά σπίτια, όπως π.χ. η Capital ή Fidelity, κάτι που ίσως οδηγήσει σε ταχύτερη επανένταξη του ελληνικού χρηματιστηρίου στις ανεπτυγμένες αγορές, ειδικά μάλιστα αν το Euronext εξαγοράσει την ΕΧΑΕ, αν και δεν είναι δεδομένο πως αυτό είναι καλύτερο για το ΧΑ, που για μία περίοδο θα μπορούσε να προσελκύει κεφάλαια από δύο δεξαμενές – τόσο από τις αναδυόμενες όσο και από τις ανεπτυγμένες αγορές.

Τι αναφέρουν Euronext και ΥΠΕΘΟ: Νέες ευκαιρίες ανάπτυξης με οφέλη για τους επενδυτές

«Μία ενδεχόμενη συνεργασία με την ΕΧΑΕ θα συνέβαλλε στην υλοποίηση του φιλόδοξου στόχου μας για ενοποίηση των ευρωπαϊκών κεφαλαιαγορών, δημιουργώντας νέες ευκαιρίες ανάπτυξης και συνέργειας, ενώ θα προωθούσε την εναρμόνιση της λειτουργίας των ευρωπαϊκών κεφαλαιαγορών με τη χρήση ενιαίας τεχνολογίας για συναλλαγές και μετα-συναλλαγές και κοινό διασυνοριακό πλαίσιο εκκαθάρισης» ανέφερε το Euronext.

Επίσης, σημείωσε πως το ενδιαφέρον για την ΕΧΑΕ αντικατοπτρίζει την ισχυρή εμπιστοσύνη στην ανάπτυξη της ελληνικής οικονομίας καθώς και στην αναπτυξιακή προοπτική από την περαιτέρω ενσωμάτωση της ελληνικής κεφαλαιαγοράς στην ευρωζώνη και στην Ευρωπαϊκή Ενωση.

Διεθνής ανταγωνιστικότητα

«Σε περίπτωση που προχωρήσει το deal και ο συνδυασμός των δύο οντοτήτων», το υπουργείο Εθνικής Οικονομίας και Οικονομικών ανέφερε ότι «προτίθεται να υποστηρίξει ενεργά τη διαδικασία ενσωμάτωσης, διασφαλίζοντας την ομαλή λειτουργική εναρμόνιση». Μία ενιαία προσέγγιση στις υποδομές, στις λειτουργίες και στην εποπτεία μπορεί, όπως εκτιμά, να βελτιώσει σημαντικά την αποδοτικότητα, τη διαφάνεια και τη διεθνή ανταγωνιστικότητα της ελληνικής αγοράς.

Το μέγεθος και η τεχνογνωσία της Euronext, σε ό,τι αφορά την αγορά μετοχών και ομολόγων, μπορούν να προσφέρουν ουσιαστικά οφέλη για τους επενδυτές και για την ελληνική οικονομία στο σύνολό της.

Αυτή η ενδεχόμενη εξέλιξη ευθυγραμμίζεται επίσης με την πρωτοβουλία της ΕΕ για την Ενωση Αποταμιεύσεων και Επενδύσεων, που στοχεύει στη διοχέτευση κεφαλαίων σε παραγωγικές επενδύσεις, στην ενίσχυση της πρόσβασης των πολιτών στις κεφαλαιαγορές και στη βελτίωση των επιλογών χρηματοδότησης για τις επιχειρήσεις.

Ψήφος εμπιστοσύνης

Το ΥΠΕΘΟ «βλέπει» πολύ θετικά το ενδεχόμενο μιας συμφωνίας, ενώ δέκα χρόνια μετά την επιβολή των κεφαλαιακών ελέγχων, μια πιθανή εξαγορά του ΧΑ από τη Euronext θεωρεί πως αποτελεί ψήφο εμπιστοσύνης στη σταθερότητα και στη θετική πορεία της ελληνικής οικονομίας. Παράλληλα, σηματοδοτεί την εμβάθυνση της ενσωμάτωσης της Ελλάδας στον ευρωπαϊκό χρηματοοικονομικό χώρο και ενισχύει την εμπιστοσύνη των διεθνών επενδυτών. Μέσω της πιθανής ένταξης στο Euronext, η Ελλάδα θα μπορούσε να γίνει το όγδοο μέλος ενός ενοποιημένου οικοσυστήματος κεφαλαιαγορών που σέβεται τις εθνικές ιδιαιτερότητες ενώ επωφελείται από μια κοινή στρατηγική και τεχνογνωσία.

Πώς σκιαγραφούν τις εξελίξεις οι διεθνείς οίκοι

Νέα, βελτιωμένη ως προς την τιμή, ακόμη και ως προς τους όρους, και δεσμευτική πλέον πρόταση εξαγοράς της ΕΧΑΕ από τη Euronext αναμένουν ξένες τράπεζες και αναλυτές διεθνών οίκων, χαρακτηρίζοντας πάντως τη συμφωνία (αν επιτευχθεί) ως «στρατηγικής σημασίας», καθώς από τη μία πλευρά βελτιώνει τη γεωγραφική διαφοροποίηση του μεγαλύτερου χρηματιστηριακού ομίλου της Ευρώπης, ενώ από την άλλη θα ενισχύσει τη ρευστότητα όσο και τη διεθνή προβολή της ελληνικής αγοράς.

Στρατηγική επιλογή

Για τη Citigroup, η κίνηση του Euronext αποτελεί στρατηγική επιλογή, στο πλαίσιο της φιλοδοξίας της να παίξει πρωταγωνιστικό ρόλο στην ένωση των ευρωπαϊκών κεφαλαιαγορών. Για να προχωρήσει το deal μεσοπρόθεσμα αναμένει βελτιωμένη προσφορά, αν και για τη Euronext η προσφορά (23 φορές τον πολλαπλασιαστή κερδών-trailing P/E) θεωρείται λογική και ανάλογη των προηγούμενων εξαγορών της.

Η πρόταση συμβαδίζει με τους στόχους ενοποίησης των ευρωπαϊκών κεφαλαιαγορών της Euronext, ενώ φαίνεται ότι έχει την υποστήριξη της ελληνικής κυβέρνησης, αναφέρει η Jefferies, εκτιμώντας πάντως πως προσφέρει ισχυρότερα στρατηγικά και οικονομικά πλεονεκτήματα για την ίδια τη Euronext – η οποία αποκτά νέα γεωγραφική παρουσία και αυξάνει το μερίδιό της στις αγορές κεφαλαίων – παρά για τους μετόχους τής EXAE.

Η προσφορά δεν αφήνει σημαντικό περιθώριο ανόδου για τη μετοχή της EXAE και θέτει ερωτήματα για το κατά πόσο οι μέτοχοι θα προτιμήσουν μια πρόταση χωρίς μετρητά, χωρίς να αποκλείει να υπάρξουν περαιτέρω εξελίξεις ή διαφοροποιήσεις στους όρους.

Πλεονέκτημα

Για την Kepler Cheuvreux η πιθανή εξαγορά είναι «οριακά θετική» για τη μετοχή της Euronext, σημειώνοντας τα γεωγραφικά πλεονέκτημα διαφοροποίησης που προσφέρει η είσοδος στην ελληνική αγορά, αναμένοντας πάντως βελτιωμένη προσφορά.

Το πιθανό deal αναδεικνύει τη γεωπολιτική σημασία της Ελλάδας, εκτίμησε η Alpha Finance επισημαίνοντας πως η είσοδος της Euronext μπορεί να προσδώσει περαιτέρω αξία, ιδίως στις υποδομές και στις υπηρεσίες, χωρίς να αποκλείει νέα βελτιωμένη προσφορά. Η πιθανή συναλλαγή χαρακτηρίζεται από την ΑΧΙΑ ως στρατηγική, καθώς η ένταξη της ΕΧΑΕ στο Euronext θα μπορούσε να ενισχύσει το μείγμα κερδοφορίας, να ενισχύσει τη ρευστότητα και να βελτιώσει τη διεθνή προβολή της, αυξάνοντας και τις ροές διεθνών θεσμικών κεφαλαίων.

«Χαμηλό το τίμημα»

Η Pantelakis Securities θεωρεί χαμηλό το τίμημα, αναφέροντας πως με βάση την αύξηση της αξίας των συναλλαγών θα μπορούσε να αυξήσει την τιμή-στόχο της ΕΧΑΕ στα 8,4 ευρώ. Αφαιρώντας από την εξίσωση την προσφερόμενη (χαμηλή) τιμή, η κίνηση χαρακτηρίζεται θετική, καθώς ενισχύει την ελκυστικότητα της ελληνικής αγοράς, αλλά και της ίδιας της οικονομίας.

Η Eurobank Equities βλέπει επίσης την πρόταση ως στρατηγικά θετική, καθώς θα μπορούσε να ενισχύσει την τεχνολογική υποδομή, τη διεθνή προβολή και την προσβασιμότητα της ελληνικής κεφαλαιαγοράς, αν και η προσφορά ενσωματώνει μικρό premium με βάση ιστορικά δεδομένα M&A στον κλάδο.

Η κίνηση του Euronext αποτελεί κομμάτι του στόχου για ενοποίηση των ευρωπαϊκών κεφαλαιαγορών, δημιουργώντας παράλληλα ευκαιρίες ανάπτυξης και συνεργειών, εκτιμά και η Bank of America.