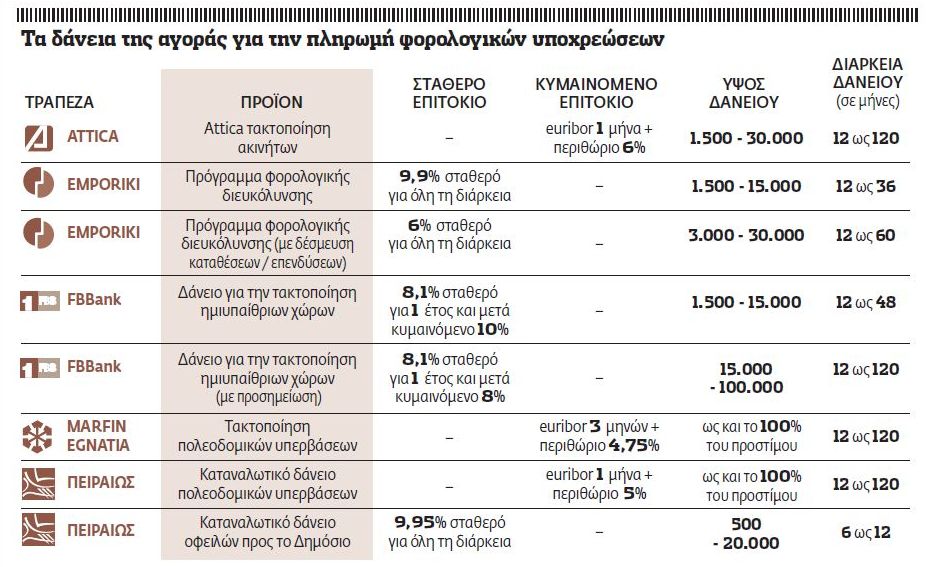

Ειδικά χρηµατοδοτικά προγράµµατα µε χαµηλά επιτόκια προς εξόφληση των υποχρεώσεων προς το Ελληνικό Δηµόσιο λανσάρισαν τους τελευταίους µήνες οι τράπεζες. Πρόκειται επί της ουσίας για καταναλωτικά δάνεια τα οποία απευθύνονται σε όσους επιθυµούν να καταβάλουν εφάπαξ τις οφειλές που έχουν στο κράτος και να τις αποπληρώσουν σε δόσεις κάνοντας χρήση των τραπεζικών προϊόντων. Παράλληλα, µέσω των πιστωτικών καρτών παρέχεται η δυνατότητα αποπληρωµής τακτικών και έκτακτων εισφορών, η εξασφάλιση έκπτωσης από το Δηµόσιο και µηδενικό κόστος δανεισµού για διάστηµα ως και έξι µήνες.

Οπως επισηµαίνουν τραπεζικά στελέχη, η επιβολή επιπλέον φορολόγησης σε όλα σχεδόν τα εισοδήµατα και σε πολλές καταναλωτικές δαπάνες, καθώς και τελών στην ακίνητη και κινητή περιουσία των φορολογουµένων αυξάνουν τη ζήτηση για άµεση ρευστότητα. Πρόσθετες ανάγκες δηµιουργούνται και από τη δυνατότητα που παρέχεται για την τακτοποίηση πολεοδοµικών παραβάσεων µε τους νόµους για τα αυθαίρετα και τους ηµιυπαίθριους χώρους. Τα προϊόντα που δηµιούργησαν το τελευταίο διάστηµα οι τράπεζες απευθύνονται κυρίως σε νοικοκυριά που λόγω των υψηλών εισοδηµάτων τους και της αξίας των ακινήτων που έχουν στην κατοχή τους βρέθηκαν µέσα σε λίγους µήνες µε χρέη αρκετών χιλιάδων ευρώ προς το Δηµόσιο. Δηλαδή πρόκειται για υποψήφιους δανειολήπτες που πληρούν δύο βασικά κριτήρια πιστοληπτικής αξιολόγησης: τις υψηλές αποδοχές και τη δυνατότητα παροχής εµπράγµατων εξασφαλίσεων. Δεν είναι τυχαίο το γεγονός ότι στην πλειονότητά τους τα νέα χρηµατοδοτικά προϊόντα παρέχουν την ευχέρεια ανέξοδης πρόωρης εξόφλησης του εκάστοτε υπολοίπου. Με το χαρακτηριστικό αυτό εξυπηρετούνται όσοι θέλουν να διευκολυνθούν ταµειακά για λίγους µήνες και ταυτόχρονα να κερδίσουν την έκπτωση που προσφέρει το Δηµόσιο σε περίπτωση εφάπαξ καταβολής ορισµένων τελών.

Η λογική των νέων φοροδανείων είναι η εξής: Πολλά νοικοκυριά θέλουν να είναι εντάξει στις οφειλές τους προς το Δηµόσιο, αλλά ενδεχοµένως να µην έχουν τη δεδοµένη χρονική στιγµή τα χρήµατα που πρέπει να καταβάλουν στο κράτος ή να µη θέλουν να διαθέσουν άµεσα το σύνολο της οφειλής τους. Οι τράπεζες έρχονται να καλύψουν αυτή την ανάγκη παρέχοντας δανειοδότηση σε όσους παρουσιάζουν αυξηµένα εισοδήµατα στις φορολογικές τους δηλώσεις ή διαθέτουν ακίνητη περιουσία. Με τον τρόπο αυτόν οι πελάτες τους παραµένουν ενήµεροι φορολογικά ή αποφεύγουν τη διακοπή ηλεκτροδότησης της κατοικίας τους και αποπληρώνουν τις οφειλές προς το Δηµόσιο σε δόσεις, µε χαµηλό ετήσιο κόστος ή ακόµη και άτοκα.

Τα δάνεια που έχουν δηµιουργήσει οι τράπεζες είναι τοκοχρεολυτικά και το ύψος τους ξεκινά από τα 1.500 ευρώ. Το ανώτατο ύψος της χορήγησης, χωρίς την παροχή εξασφαλίσεων στις περισσότερες περιπτώσεις, δεν ξεπερνά τις 15.000 ευρώ. Ωστόσο, αν υπάρξει προσηµείωση ακινήτου ή δέσµευση µετρητών ή επενδύσεων η χρηµατοδότηση µπορεί να φτάσει σε υψηλά επίπεδα, ακόµη και στις 100.000 ευρώ.

Τα επιτόκια των δανείων αυτών είναι χαµηλά ακόµη και αν δεν παρασχεθούν εξασφαλίσεις και κινούνται στην πλειονότητα των περιπτώσεων µεταξύ 6% και 10%. Επιπλέον, ορισµένες τράπεζες µπορούν να προσφέρουν µία περίοδο χάριτος κατά τη διάρκεια της οποίας ο δανειολήπτης καταβάλλει µόνον τους τόκους. Χαµηλή µηνιαία δόση µπορεί να επιτευχθεί και µε την αύξηση της διάρκειας του δανείου, η οποία χωρίς εξασφαλίσεις µπορεί να φτάσει ως τα 7 έτη, ενώ αν προσηµειωθεί κάποιο ακίνητο διαµορφώνεται ως τα 10 έτη.

Εκτός από τα ειδικά χρηματοδοτικά προϊόντα που προσφέρουν οι τράπεζες, χρηματοδότηση για τις οφειλές προς το Δημόσιο (είτε για φόρους είτε για τα πρόστιμα των πολεοδομικών παραβάσεων), μπορούν να εξασφαλίσουν οι φορολογούμενοι και μέσω των κλασικών προγραμμάτων στην καταναλωτική πίστη. Βέβαια, τα επιτόκια των δανείων αυτών είναι υψηλότερα απ’ ό,τι στα ειδικά φοροδάνεια. Εξάλλου, αν κάποιος θέλει να προσημειώσει ακίνητη περιουσία για τη λήψη δανείου, μπορεί να χρησιμοποιήσει και τα επισκευαστικά ή καταναλωτικά δάνεια με εμπράγματες εξασφαλίσεις, μέσω των οποίων μπορούν να διατεθούν αρκετές χιλιάδες ευρώ με χαμηλό κόστος δανεισμού.

* Με τα νέα μέτρα που έχουν αποφασιστεί και θα εφαρμοστούν για τη μείωση των ελλειμμάτων, δημιουργούνται σημαντικές υποχρεώσεις για τους περισσότερους φορολογουμένους το επόμενο διάστημα.

* Συγκεκριμένα, η πλειονότητα των πολιτών θα επιβαρυνθεί τους επόμενους μήνες από τα εξής:

* Πληρωμή των επόμενων δόσεων από την έκτακτη εισφορά αλληλεγγύης.

* Εξόφληση των δόσεων για το τέλος ακίνητης περιουσίας.

* Μείωση των κύριων και επικουρικών συντάξεων.

* Εφαρμογή του νέου μισθολογίου για δημοσίους υπαλλήλους.

* Μείωση μισθών για όλους λόγω της παρακράτησης της έκτακτης εισφοράς αλληλεγγύης.

* Καταβολή των παραβόλων για την τακτοποίηση αυθαιρέτων και ημιυπαίθριων χώρων.

* Πληρωμή τελών κυκλοφορίας για αυτοκίνητα και μοτοσυκλέτες.

Προσφορές για την πληρωµή φόρων υπάρχουν και στον τοµέα των πιστωτικών καρτών. Τελευταίο «τέχνασµα» των τραπεζών για την αύξηση της συνετούς χρησιµοποίησης του «πλαστικού» χρήµατος αποτελεί η παροχή της δυνατότητας εξόφλησης των οφειλών προς το Δηµόσιο σε άτοκες δόσεις, µέσω της οποίας µπορεί κατά περίπτωση να εξασφαλιστεί ένα ποσοστό έκπτωσης επί των τελών. Στην προκειµένη περίπτωση οι τράπεζες αναλαµβάνουν να εξοφλήσουν το Δηµόσιο και «σπάνε» την πληρωµή ως και σε 6 άτοκες δόσεις. Παράλληλα, ο πελάτης τους µπορεί να επωφεληθεί τυχόν εκπτώσεων που παρέχονται από το Δηµόσιο για την εξόφληση των οφειλών εφάπαξ.

Χαρακτηριστικό παράδειγµα αποτέλεσε η πρόσφατη έκτακτη εισφορά εισοδήµατος. Αρκετές τράπεζες λάνσαραν προσφορές µε άτοκες δόσεις ή µε επιστροφή µετρητών. Για παράδειγµα, τράπεζα έδινε τη δυνατότητα στους πελάτες της να εξοφλήσουν την εισφορά σε 6 άτοκες δόσεις και ταυτόχρονα να επωφεληθούν της έκπτωσης 5% που προσέφερε το Δηµόσιο λόγω της εφάπαξ εξόφλησης. Αλλη τράπεζα επέστρεφε ένα 3% επί της οφειλής στον κάτοχο της κάρτας, αυξάνοντας τη συνολική έκπτωση στα επίπεδα του 8%. Προσφορές αναµένεται να ανακοινωθούν το επόµενο διάστηµα και για την πληρωµή των τελών κυκλοφορίας, τα οποία θα είναι αυξηµένα σε σχέση µε πέρυσι. Ορισµένες τράπεζες θα ενηµερώσουν τους πελάτες τους και κατόχους των πιστωτικών τους καρτών ότι µπορούν να τα εξοφλήσουν σε άτοκες δόσεις. Εκτός από το όφελος αυτό, η πληρωµή φόρων µέσω των καρτών συµµετέχει στα εκάστοτε προγράµµατα επιβράβευσης. Ετσι οι καταναλωτές κερδίζουν επιπλέον πόντους ή ευρώ, που µπορούν να χρησιµοποιηθούν για την εξασφάλιση εκπτώσεων σε επόµενες αγορές τους. Ο στόχος τους από τις ενέργειες αυτές είναι διττός. Από τη µία επιδιώκουν την αύξηση του ποσοστού των καθηµερινών αγορών που γίνονται µε πλαστικό χρήµα και από την άλλη στοχεύουν στη συγκράτηση των καθυστερήσεων.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ