Στις 31 Μαρτίου πλήρωσαν οι φορολογούμενοι, που έχουν δικαιώματα επί ακινήτων, την πρώτη δόση του ΕΝΦΙΑ. Εκδόθηκαν, σύμφωνα με τα στοιχεία που έδωσε η ΑΑΔΕ, 7.155.186 πράξεις διοικητικού προσδιορισμού φόρου και από την εκκαθάριση προέκυψε βεβαίωση φόρου σε 6.171.359 φορολογουμένους, με το συνολικό ποσό να ανέρχεται σε 2.297.019.848,39 ευρώ.

Ταυτόχρονα, χορηγήθηκε έκπτωση ΕΝΦΙΑ λόγω ασφάλισης κατοικιών σε 428.147 δικαιούχους για 609.219 δικαιώματα, συνολικού ποσού 26.096.715,41 ευρώ.

Στο Ε9 δεν καταγράφουμε ακίνητα αλλά δικαιώματα επί των ακινήτων. Ο φόρος υπολογίζεται με βάση τον ν. 4223 (ΦΕΚ Α’ 287/31-12-2013) και οι φορολογούμενοι πληρώνουν ανάλογα με το ποσοστό που κατέχουν επί του ακινήτου.

Πότε εξοφλείται ο φόρος

Η εξόφληση του φόρου μπορεί να γίνει είτε εφάπαξ είτε σε 12 μηνιαίες δόσεις, με προθεσμία καταβολής της πρώτης δόσης την Τρίτη 31.03.2026 και τελευταία την Παρασκευή 26.02.2027.

Ποιο συγκεκριμένα η εξόφληση των δόσεων γίνεται μέχρι την τελευταία εργάσιμη ημέρα του μήνα:

Αναλυτικά:

- Η 1η δόση του ΕΝΦΙΑ θα πρέπει να εξοφληθεί την Τρίτη, 31 Μαρτίου 2026

- Η 2η δόση του φόρου θα πρέπει να καταβληθεί την Πέμπτη, 30 Απριλίου 2026

- Η 3η δόση του ΕΝΦΙΑ θα πρέπει να αποπληρωθεί την Παρασκευή 29 Μαΐου 2026

- Η 4η δόση του φόρου θα πρέπει να πληρωθεί την Τρίτη, 30 Ιουνίου 2026

- Η 5η δόση του ΕΝΦΙΑ θα πρέπει να εξοφληθεί την Παρασκευή, 31 Ιουλίου 2026

- Η 6η δόση του φόρου θα πρέπει να αποπληρωθεί τη Δευτέρα, 31 Αυγούστου 2026

- Η 7η δόση του ΕΝΦΙΑ θα πρέπει να καταβληθεί την Τετάρτη,30 Σεπτεμβρίου 2026

- Η 8η δόση του φόρου θα πρέπει να πληρωθεί την Παρασκευή 30 Οκτωβρίου 2026

- Η 9η δόση του ΕΝΦΙΑ θα πρέπει να εξοφληθεί τη Δευτέρα, 30 Νοεμβρίου 2026

- Η 10η δόση του φόρου θα πρέπει να αποπληρωθεί την Πέμπτη,31 Δεκεμβρίου 2026

- Η 11η δόση του ΕΝΦΙΑ θα πρέπει να καταβληθεί την Παρασκευή 29 Ιανουαρίου 2027

- Η 12η δόση του ΕΝΦΙΑ θα πρέπει να πληρωθεί την Παρασκευή 26 Φεβρουαρίου 2027

Η πληρωμή πραγματοποιείται:

- Με IRIS ή κάρτα μέσω:

της ψηφιακής πύλης myAADE (myaade.gov.gr) στη διαδρομή Ο Λογαριασμός μου (Οφειλές, Πληρωμές & Επιστροφές) > Πληρωμή μη ρυθμισμένων οφειλών, με χρήση κωδικών TAXISnet,

του myAADEapp, στην επιλογή: Ο Λογαριασμός μου (Οφειλές, Πληρωμές, Επιστροφές) > Οφειλές, Πληρωμές > Πληρωμή μη ρυθμισμένων οφειλών.

- Με Web banking, με χρήση της Ταυτότητας Οφειλής που αναγράφεται στο εκκαθαριστικό ΕΝΦΙΑ.

Να σημειώσουμε ότι η ολοσχερή εξόφληση μέχρι 31 Μαρτίου 2026 δεν επιφέρει καμία έκπτωση.

Η εξόφληση μπορεί να γίνει και σε μέχρι 24 δόσεις αν ο φόρος είναι μεγάλο, με πάγια ρύθμιση.

Προϋπόθεση η κάθε δόση να μην είναι κατώτερη των 30 ευρώ . Η πάγια ρύθμιση πάνω από 12 δόσεις έχει επιβάρυνση επιτόκιο 5,84%.

Μείωση 50% στον ΕΝΦΙΑ για κύριες κατοικίες σε μικρούς οικισμούς

Αυτόματα χορηγήθηκε μείωση στον ΕΝΦΙΑ, ύψους 50%, για κύριες κατοικίες μικρών οικισμών, σύμφωνα με το άρθρο 17 παρ. 3 του Κώδικα Φορολογίας Περιουσίας (Ν. 5219/2025) και την απόφαση του Διοικητή ΑΑΔΕ Α.1063/2026. Η μείωση αφορά 583.724 δικαιώματα επί κύριας κατοικίας φυσικών προσώπων σε οικισμούς με πληθυσμό έως:

500 κατοίκους σε όλη την επικράτεια (συμπεριλαμβανομένης της Περιφερειακής Ενότητας Νήσων της Περιφέρειας Αττικής, εξαιρουμένων των υπόλοιπων οικισμών της Αττικής).

700 κατοίκους στην Περιφέρεια Δυτικής Μακεδονίας, την Περιφερειακής Ενότητα Έβρου και τους παραμεθόριους Δήμους των Περιφερειών Κεντρικής Μακεδονίας, Ανατολικής Μακεδονίας & Θράκης και Ηπείρου.

Προϋποθέσεις χορήγησης

Για τη χορήγηση της μείωσης, πρέπει να πληρούνται σωρευτικά οι ακόλουθες προϋποθέσεις:

Το ακίνητο να έχει δηλωθεί ως κύρια κατοικία στη δήλωση φορολογίας εισοδήματος (Ε1) του φορολογικού έτους 2024.

Οι ιδιοκτήτες να είναι φορολογικοί κάτοικοι Ελλάδας την 1η Ιανουαρίου 2026.

Η συνολική φορολογητέα αξία της κατοικίας (100% πλήρους κυριότητας) να μην υπερβαίνει τις 400.000€.

Διαδικασία χορήγησης

Η μείωση χορηγήθηκε αυτόματα στις περιπτώσεις όπου επιβεβαιώθηκε η αντιστοίχιση του δικαιώματος επί της κατοικίας που έχει αναγραφεί στη δήλωση στοιχείων ακινήτων (Ε9), με την κύρια κατοικία που έχει δηλωθεί στη δήλωση φορολογίας εισοδήματος.

Σε αρκετές περιπτώσεις στις περιοχές αυτές δεν είχαν δηλωθεί οι παροχές ρεύματος, με αποτέλεσμα να μην μπορούν να τακτοποιηθούν όλα τα ακίνητα. Να θυμίσουμε ότι η ταυτοποίηση των δικαιωμάτων σε ακίνητο γίνεται με τις παροχές ρεύματος από την βάση του ΔΕΔΔΗΕ (Διαχειριστής Ελληνικού Δικτύου Διανομής Ηλεκτρικής Ενέργειας). Για την ταυτοποίηση αν δεν έχετε πάρει την έκπτωση πρέπει να υποβάλλεται τροποποιητική δήλωση, με την διαδικασία που αναλύεται παρακάτω.

Πώς διορθώνουμε τα λάθη

Εάν η μείωση δεν εμφανίζεται στο εκκαθαριστικό λόγω παράλειψης ή σφάλματος στον αριθμό παροχής ρεύματος στο Ε9, οι φορολογούμενοι μπορούν να υποβάλουν τροποποιητική δήλωση Ε9 έτους 2026 χωρίς πρόστιμο έως τις 31.7.2026. Στις περιπτώσεις αυτές η μείωση του ΕΝΦΙΑ θα χορηγηθεί με νέα κεντρική εκκαθάριση, εφόσον επαληθευτεί η αντιστοίχιση της κύριας κατοικίας.

Απαλλαγές ή μειώσεις που δεν χορηγήθηκαν κεντρικά

Σε περίπτωση απαλλαγής ή μείωσης που δεν χορηγήθηκε με την κεντρική εκκαθάριση του ΕΝΦΙΑ, οι δικαιούχοι μπορούν να υποβάλουν αίτηση ψηφιακά στην αρμόδια υπηρεσία (ΔΟΥ/ΚΕΦΟΚ) μέσω της εφαρμογής Τα Αιτήματά μου στην ψηφιακή πύλη myAADE (myaade.gov.gr), ακολουθώντας τη διαδρομή: Τα Αιτήματά μου > Νέο αίτημα > Φορολογία > Κεφάλαιο > Αίτηση για χορήγηση μείωσης ή απαλλαγής στον ΕΝΦΙΑ. Μαζί με την αίτηση συνυποβάλλεται το έντυπο Δ500 και τα απαιτούμενα κατά περίπτωση δικαιολογητικά.

Πότε υποβάλλεται η αίτηση από τον φορολογούμενο;

Η ειδική αίτηση υποβάλλεται από τον φορολογούμενο εάν και μετά την τροποποιητική δεν υπάρξει μείωση του ΕΝΦΙΑ. Σε αυτή την περίπτωση, ο δικαιούχος ή ο φορολογούμενος θα πρέπει να υποβάλλει την ειδική αίτηση “Δ500 Αίτηση – Δήλωση για τη χορήγηση απαλλαγής, έκπτωσης ή για την επανεκκαθάριση του ΕΝΦΙΑ“.

Πώς συμπληρώνεται η ειδική αίτηση;

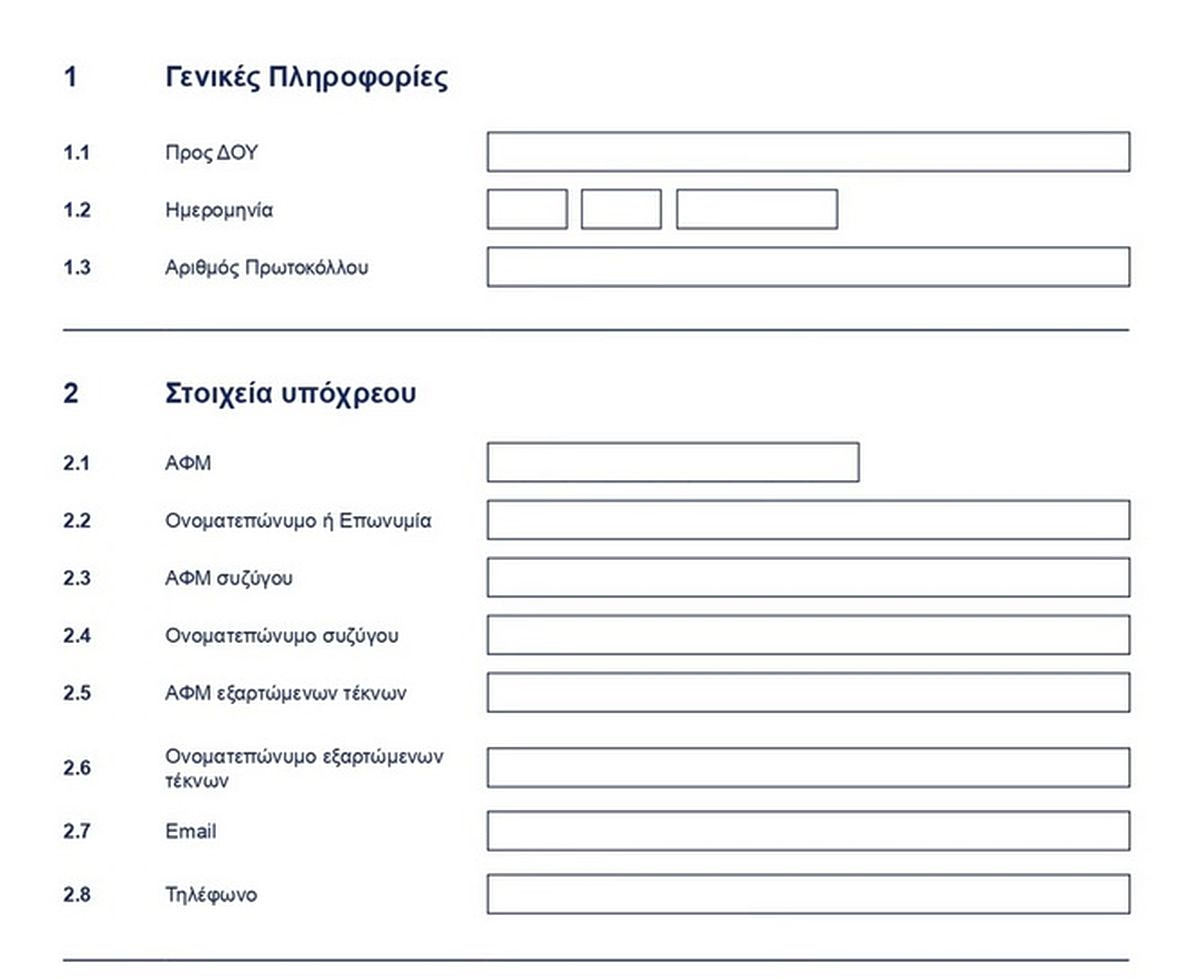

Στην ειδική αίτηση που θα υποβληθεί στην ΑΑΔΕ, ο φορολογούμενος θα πρέπει να συμπληρώσει με επιμέλεια συγκεκριμένα πεδία. Αυτά είναι:

- Γενικές Πληροφορίες

- Στοιχεία υπόχρεου

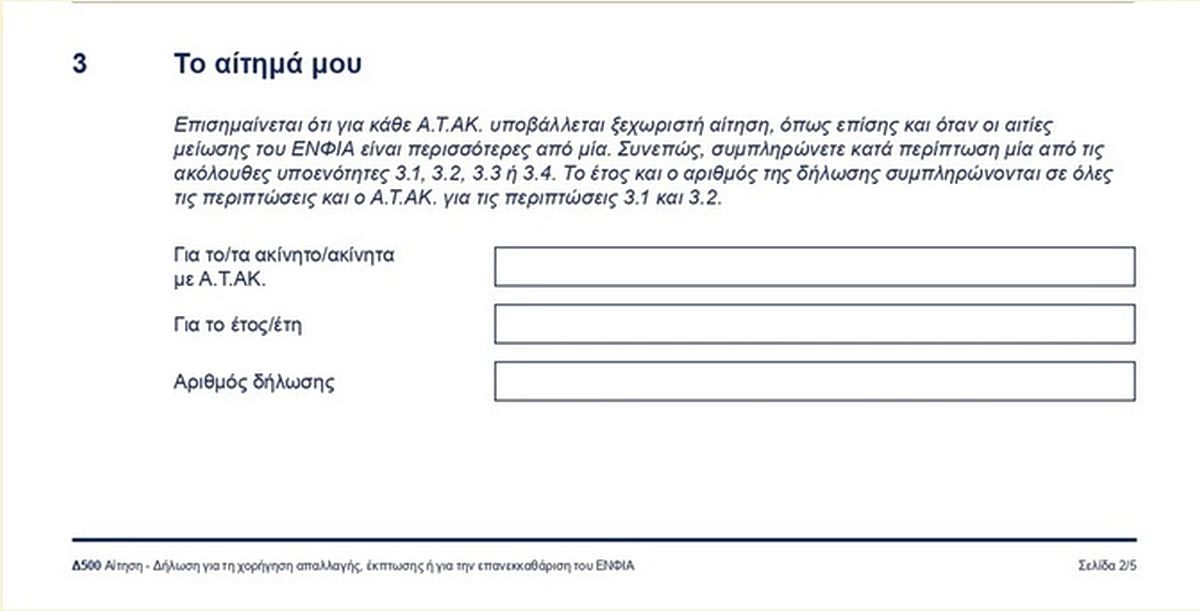

- Το αίτημά μου

- Συνημμένα Δικαιολογητικά

- Υπογραφή της δήλωσης

Σε ποιες κατηγορίες/περιπτώσεις απευθύνεται αυτή η αίτηση – δήλωση

Φυσικό ή νομικό πρόσωπο ή νομική οντότητα που επιθυμεί

- Τη χορήγηση απαλλαγής για ακίνητό του,

- Τη χορήγηση έκπτωσης (50% ή 100%) στον ΕΝΦΙΑ

- Τον επανυπολογισμό του ΕΝΦΙΑ λόγω σφάλματος

Χρήσιμες οδηγίες πριν συμπληρώσετε την αίτηση – δήλωση

Πώς υποβάλλω την αίτηση – δήλωση

Η αίτηση – δήλωση είναι διαθέσιμη στον ιστότοπο της ΑΑΔΕ www.aade.gr, στην ενότητα του καταλόγου εντύπων.

Μπορείτε να συνδεθείτε στην εφαρμογή «Τα Αιτήματά μου» της ΑΑΔΕ myaade.gov.gr και να υποβάλετε την αίτησή σας ψηφιακά επιλέγοντας τη σχετική διαδικασία.

Εναλλακτικοί τρόποι υποβολής Εάν για οποιαδήποτε αιτία η αίτηση–δήλωσή σας δεν μπορεί να υποβληθεί ψηφιακά από την εφαρμογή «Τα Αιτήματά μου» της ΑΑΔΕ myaade.gov.gr και πρέπει να γίνει έντυπα, αφού κάνετε λήψη του αρχείου από τον ιστότοπο της ΑΑΔΕ, μπορείτε να την συμπληρώσετε και, αφού την εκτυπώσετε και την υπογράψετε, να την καταθέσετε στο πρωτόκολλο ή να την αποστείλετε ταχυδρομικά στη ΔΟΥ, με συστημένη επιστολή ή με υπηρεσία ταχυμεταφοράς. Επισημαίνεται ότι στις περιπτώσεις αυτές, απαιτείται η θεώρηση του γνησίου της υπογραφής σας, εκτός εάν η αίτηση κατατεθεί αυτοπροσώπως στο πρωτόκολλο της ΔΟΥ.

Προστασία δεδομένων προσωπικού χαρακτήρα

Η ΑΑΔΕ, εφαρμόζει τις διατάξεις περί απορρήτου και του Γενικού Κανονισμού Προστασίας Δεδομένων (GDPR). Μπορείτε να ενημερωθείτε σχετικά στον εξής σύνδεσμο: www.aade.gr/menoy/aade/prostasia-dedomenon- prosopikoy-haraktira

Οδηγίες Συμπλήρωσης

Στην δεύτερη σελίδα του εντύπου θα βρείτε τρεις πίνακες

Στους δύο πρώτους θα πρέπει να συμπληρωθούν τα στοιχεία σας

Στον τρίτο πίνακα καταγράφουμε τα στοιχεία του ακινήτου

Όπως επισημαίνεται και στο έντυπο:

Επισημαίνεται ότι για κάθε Α.Τ.ΑΚ. υποβάλλεται ξεχωριστή αίτηση, όπως επίσης και όταν οι αιτίες μείωσης του ΕΝΦΙΑ είναι περισσότερες από μία. Συνεπώς, συμπληρώνετε κατά περίπτωση μία από τις ακόλουθες υποενότητες 3.1, 3.2, 3.3 ή 3.4. Το έτος και ο αριθμός της δήλωσης συμπληρώνονται σε όλες τις περιπτώσεις και ο Α.Τ.ΑΚ. για τις περιπτώσεις 3.1 και 3.2.

Πίνακες υποενοτήτων

Η υποενότητα 3.1 αφορά «Νέα εκκαθάριση του ΕΝΦΙΑ», και αναφέρεται στις παρακάτω περιπτώσεις

- Δεσμευμένο οικόπεδο για κοινωφελή χρήση

- Οικόπεδο με κτίσμα, το οποίο έχει ηλικία μεγαλύτερη ή ίση των 100 ετών

- Οικόπεδο με ιστορικό διατηρητέο κτίσμα ή έργο τέχνης

- Ακίνητο των νομών Φθιώτιδας & Φωκίδας, πληγέν από το σεισμό του Αυγούστου 2013

- Ακίνητο, μη ηλεκτροδοτούμενο το έτος 2013 που βρίσκεται εντός της παλιάς θέσης των οικισμών Πεπονιάς, Πολύλακκου, Αξιόκαστρου, Κλήματος,

- Τραπεζίτσας – Πανάρετης και Πυλωρών του Νομού Κοζάνης

- Οικόπεδο εντός ΕΣΧΑΔΑ ν.3986/2011 ή εντός ΣΧΟΠ ν. 4062/2012

- Γήπεδο εντός ΕΣΧΑΔΑ ν.3986/2011 ή εντός ΣΧΟΠ ν. 4062/2012

- Κενή και μη ηλεκτροδοτούμενη κατοικία, μονοκατοικία ή επαγγελματική στέγη

- Ακίνητο της νήσου Κεφαλληνίας, πληγέν από το σεισμό του Ιανουαρίου 2014

- Ακίνητο εταιρείας ειδικού σκοπού, της οποίας το σύνολο των ονομαστικών μετοχών ανήκει στο ΤΑ.Ι.Π.Ε.Δ.

- Ακίνητο των περιφερειακών ενοτήτων Λευκάδας και Ιθάκης, πληγέν από τους σεισμούς του Νοεμβρίου 2015

- Άλλη αιτία

Η υποενότητα 3.2 αφορά «Λανθασμένος υπολογισμός αξίας ακινήτου»

«Παρακαλώ να προβείτε σε νέα εκκαθάριση λόγω λανθασμένου υπολογισμού της αξίας του ακινήτου μου. Ο λανθασμένος υπολογισμός εντοπίζεται στον/στους συντελεστή/συντελεστές:»

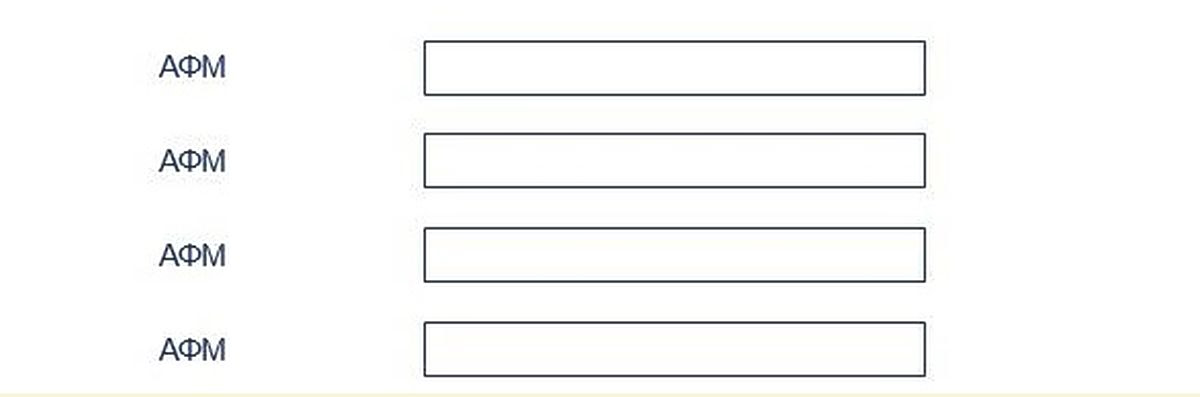

Η υποενότητα 3.3 αφορά τις περιπτώσεις που δεν έχει χορηγηθεί «Μείωση ΕΝΦΙΑ κατά 50% ή 100%»

«Παρακαλώ να προβείτε σε μείωση του ΕΝΦΙΑ που έχει επιβληθεί με τις δηλώσεις – πράξεις διοικητικού προσδιορισμού φόρου σύμφωνα με τα συνημμένα δικαιολογητικά των:

και πρέπει να σημειώσουμε ποια ΑΦΜ αφορούν και για ποιο ποσοστό κάνουμε την αίτηση , δηλαδή αν δικαιούνται έκπτωση 50% ή 100% .

Η υποενότητα 3.4 αφορά «Μη εφαρμογή του συντελεστή κατοικίας επί αγροτεμαχίου»

«Παρακαλώ να προβείτε σε νέα εκκαθάριση λόγω μη εφαρμογής του συντελεστή της περ. ε της παρ. 2 της ενότητας Β του άρθρου 4 του ν.4223/2013 στις δηλώσεις ΕΝΦΙΑ – πράξεις διοικητικού/ διορθωτικού προσδιορισμού φόρου σύμφωνα με τα συνημμένα δικαιολογητικά των:….»

Και εδώ συμπληρώνουμε στις σχετικές ενδείξεις τα ΑΦΜ που αφορά το αίτημα για νέα εκκαθάριση, όπως παραπάνω

Σχετικά παραστατικά

Στο τέλος πρέπει να επισυνάψουμε τα σχετικά παραστατικά που υποστηρίζουν την αίτηση μας

Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της ENTERSOFTONE και συγγραφέας.

Πηγή: ot.gr