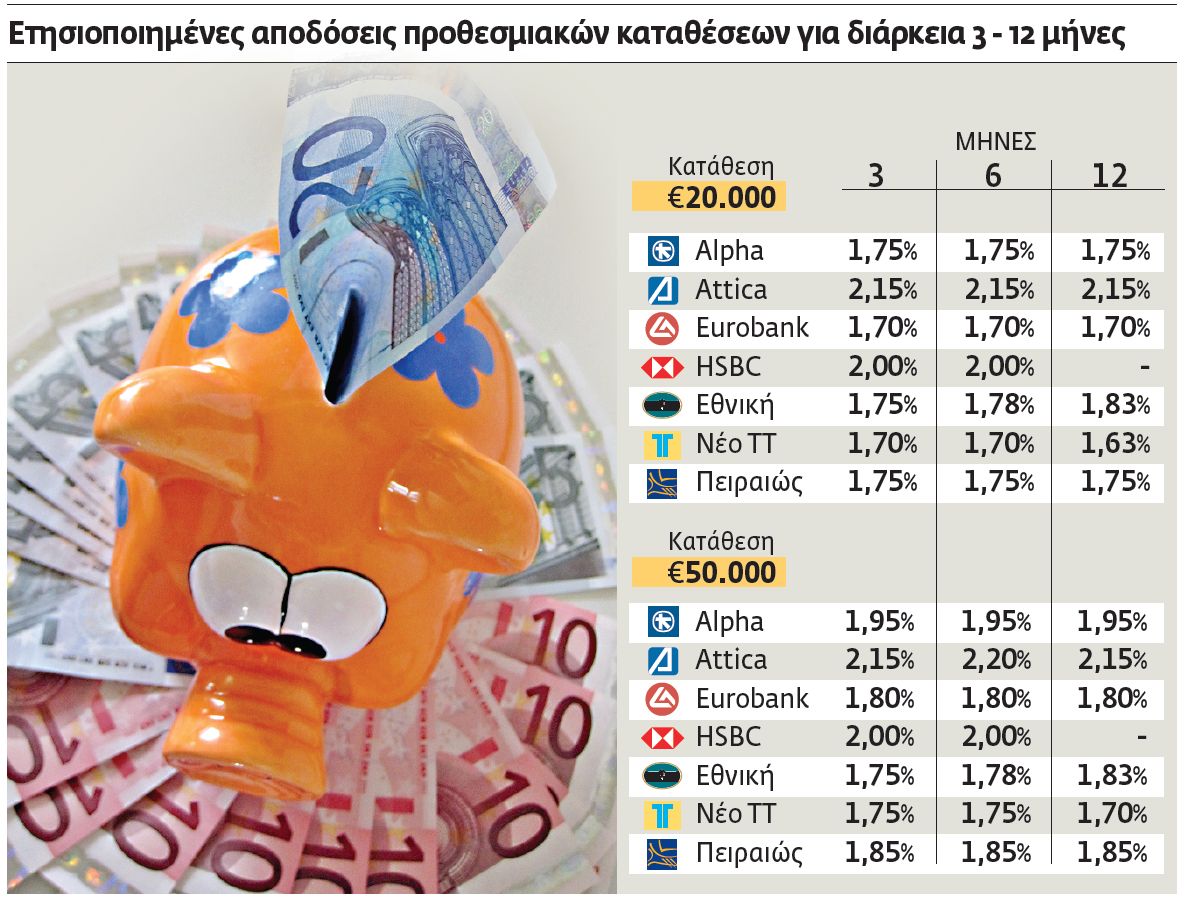

Πλέον, η συντριπτική πλειονότητα των προγραμμάτων της κατηγορίας προσφέρει επιτόκια που δεν ξεπερνούν το 2%, ενώ δεν καταγράφονται σημαντικές διαφοροποιήσεις, τουλάχιστον μεταξύ των συστημικών τραπεζών. Το νέο χαρακτηριστικό της συγκεκριμένης αγοράς είναι η επίπεδη καμπύλη επιτοκίων. Δηλαδή, οι τράπεζες προσφέρουν τις ίδιες ή σχεδόν τις ίδιες αποδόσεις ανεξάρτητα από τη διάρκεια της κατάθεσης. Αυτό δείχνει, σύμφωνα με τραπεζικά στελέχη, ότι η υποχώρηση από τα ιστορικά υψηλά που καταγράφηκαν στο απόγειο της κρίσης βρίσκεται κοντά στο τέλος της.

Οπως επισημαίνουν οι ίδιοι κύκλοι, στόχο των τραπεζών αποτελεί η διαμόρφωση του μέσου κόστους άντλησης ρευστότητας από το αποταμιευτικό κοινό μέσω των προθεσμιακών λογαριασμών στο 1,50% ως και το τέλος του α’ τριμήνου του 2015. Για να συμβεί όμως αυτό θα πρέπει να ξεπεραστούν δύο εμπόδια: το πρώτο είναι οι πανευρωπαϊκές ασκήσεις προσομοίωσης, μέσω των οποίων θα αξιολογηθεί η κεφαλαιακή ισχύς των ελληνικών τραπεζών και το δεύτερο η εκλογή Προέδρου της Δημοκρατίας από την παρούσα Βουλή.

Οι τραπεζικές διοικήσεις θεωρούν ότι σε αυτή τη φάση, σε περίπτωση πρόωρων εκλογών, η αβεβαιότητα για το αν θα είναι δυνατός ο σχηματισμός νέας κυβέρνησης δημιουργεί τον κίνδυνο ανατροπής της πορείας βελτίωσης της οικονομίας, σε βάρος της εμπιστοσύνης για το χρηματοπιστωτικό σύστημα. «Αν ανακοπεί η ανοδική τάση που καταγράφεται τους τελευταίους μήνες στα υπόλοιπα των καταθέσεων, δεν αποκλείεται να δούμε και αυξήσεις στα επιτόκια των λογαριασμών προθεσμίας» υπογραμμίζει έμπειρο τραπεζικό στέλεχος.

Χρόνος καταβολής των τόκων: Οι καταθέτες μέσα από την ευρεία γκάμα προϊόντων των τραπεζών μπορούν να επιλέξουν τον χρόνο που θα εισπράξουν τους τόκους: προκαταβολικά, στη λήξη της κατάθεσης ή ανά τακτά χρονικά διαστήματα. Ο γενικός κανόνας είναι ότι τα προϊόντα με καταβολή των τόκων στη λήξη προσφέρουν τις καλύτερες αποδόσεις.

Δυνατότητα πρόωρης ανάληψης: Η ευχέρεια αυτή παρέχεται κατά κύριο λόγο στα προγράμματα με μηνιαία, διμηνιαία ή τριμηνιαία καταβολή των τόκων. Ειδικότερα, την ημέρα απόδοσης των τόκων ο καταθέτης έχει τη δυνατότητα να προχωρήσει είτε σε ολική ανάληψη των χρημάτων του ή σε μερική, υπό την προϋπόθεση ότι το υπόλοιπο δεν θα πέσει κάτω από το ελάχιστο όριο αρχικής κατάθεσης του εκάστοτε προγράμματος. Η διευκόλυνση αυτή πάντως έχει στην πλειονότητα των περιπτώσεων κόστος ως προς την απόδοση.

Είδος επιτοκίου: Το επιτόκιο μιας προθεσμιακής μπορεί να είναι είτε σταθερό ή μεταβαλλόμενο κατά τη διάρκειά της. Ξεκινά από χαμηλά και αυξάνεται σταδιακά, δίνοντας κίνητρο στον καταθέτη να μην προχωρήσει σε πρόωρη ανάληψη των χρημάτων του. Σε σχέση με τα προγράμματα σταθερού επιτοκίου, η μέση απόδοσή τους είναι σε γενικές γραμμές υψηλότερη, αλλά προϋποθέτει τη διατήρηση της κατάθεσης ως τη λήξη της.

Δυνατότητα αυξομείωσης υπολοίπου: Ορισμένα προγράμματα δίνουν στον πελάτη το δικαίωμα να μεταβάλλει υπό συγκεκριμένους όρους το κεφάλαιο της κατάθεσης, είτε προς τα πάνω ή προς τα κάτω. Η δυνατότητα αυτή παρέχεται συνήθως σε συγκεκριμένη ημέρα κάθε μήνα. Ετσι, π.χ. ο καταθέτης μπορεί να αυξήσει το υπόλοιπο της κατάθεσης, εξασφαλίζοντας ίδιο επιτόκιο και για τα νέα κεφάλαια ή να προχωρήσει σε μερική ανάληψη χρημάτων. Τα προϊόντα με αυτά τα χαρακτηριστικά προσφέρονται είτε με χαμηλότερα επιτόκια ή αποκλειστικά για υψηλά ποσά κατάθεσης.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ