H εξελισσόμενη σύγκρουση στη Μέση Ανατολή προκαλεί ανθρώπινες απώλειες και αυξημένη αβεβαιότητα για την παγκόσμια οικονομία, με τις επιπτώσεις να είναι ήδη ορατές στις αγορές ενέργειας και στις εφοδιαστικές αλυσίδες, σύμφωνα με έκθεση του ΟΟΣΑ. Οι τιμές ενέργειας και βασικών πρώτων υλών έχουν εκτιναχθεί, ενισχύοντας τον πληθωρισμό διεθνώς και πιέζοντας τα πραγματικά εισοδήματα των νοικοκυριών, ενώ η επιχειρηματική και καταναλωτική εμπιστοσύνη υποχωρεί. Οι πιο εκτεθειμένες οικονομίες είναι εκείνες της Ασίας και οι αναπτυσσόμενες χώρες που εισάγουν ενέργεια, οι οποίες δυσκολεύονται να απορροφήσουν τους κραδασμούς.

Οι συνεχιζόμενες διαταραχές στις μεταφορές μέσω του Στενού του Ορμούζ, σε συνδυασμό με τις ζημιές στις ενεργειακές και άλλες υποδομές, περιορίζουν την παγκόσμια προσφορά βασικών εμπορευμάτων. Η παγκόσμια προσφορά πετρελαίου μειώθηκε κατά 13,5% μεταξύ Φεβρουαρίου και Απριλίου 2026, με την παραγωγή πετρελαίου από τις οικονομίες του Κόλπου να σημειώνει πτώση 45% τον Απρίλιο.

Ο ΟΟΣΑ προειδοποιεί επίσης για πρόσθετους κινδύνους, όπως πιέσεις στις επενδύσεις, ενίσχυση των εμπορικών περιορισμών και ευρύτερη αστάθεια στις αγορές

Οι προβλέψεις του ΟΟΣΑ

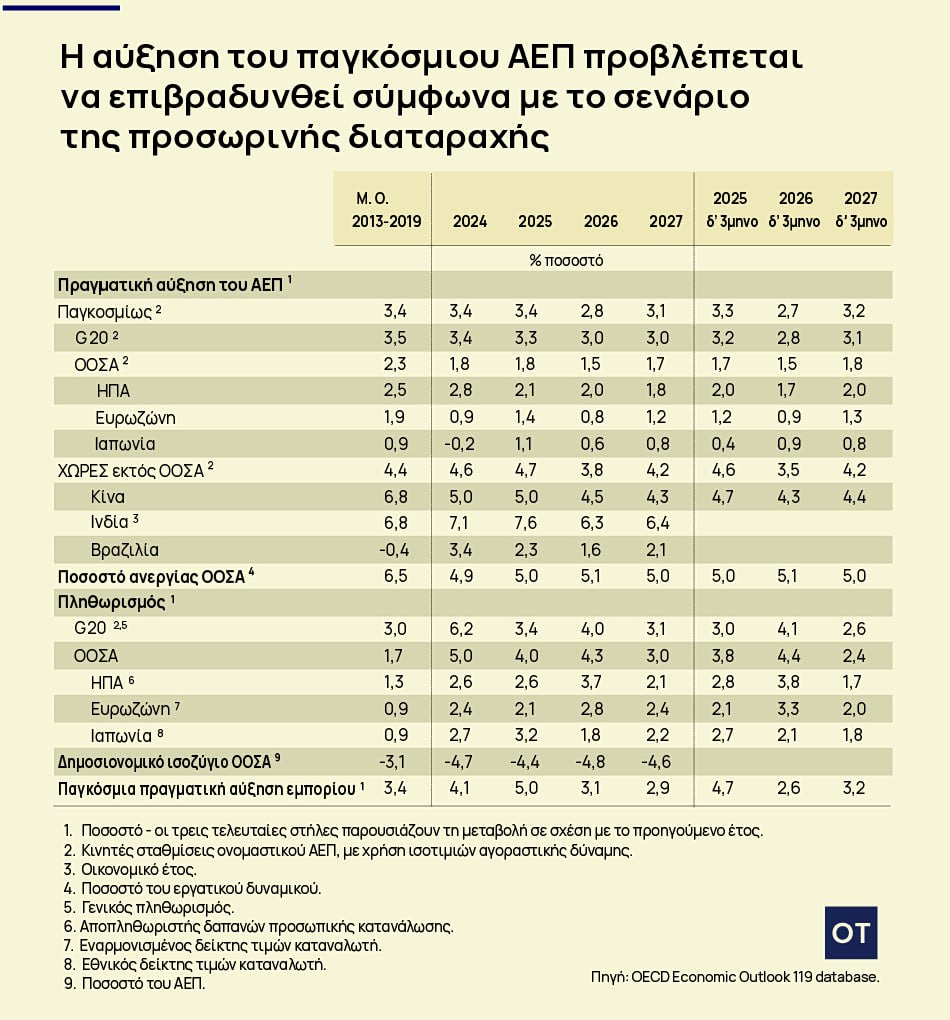

Ο ΟΟΣΑ παρουσιάζει δύο σενάρια για την επόμενη διετία, με βασικό άξονα την πορεία της ενεργειακής κρίσης. Στο βασικό σενάριο, οι διαταραχές θεωρούνται προσωρινές και η παγκόσμια ανάπτυξη επιβραδύνεται στο 2,8% το 2026 από 3,4% το 2025, πριν ανακάμψει στο 3,1% το 2027. Ο πληθωρισμός στις χώρες των G20 αναμένεται να αυξηθεί στο 4% το 2026 και στη συνέχεια να υποχωρήσει. Η ταχεία αποκλιμάκωση των τιμών ενέργειας θα μπορούσε να ενισχύσει ελαφρώς την ανάπτυξη και να μειώσει τον πληθωρισμό, βελτιώνοντας τις παγκόσμιες οικονομικές προοπτικές.

Η έκθεση του ΟΟΣΑ παρουσιάζει ένα ιδιαίτερα αρνητικό σενάριο για την παγκόσμια οικονομία σε περίπτωση παρατεταμένης σύγκρουσης στη Μέση Ανατολή έως και το 2027, με τις ενεργειακές διαταραχές να συνεχίζονται για μεγάλο χρονικό διάστημα και να επηρεάζουν βαθιά την παραγωγή και το εμπόριο. Σε αυτό το σενάριο, οι ελλείψεις ενέργειας και πρώτων υλών παραμένουν έντονες, οδηγώντας σε υψηλότερες τιμές για παρατεταμένη περίοδο, αυστηρότερες χρηματοπιστωτικές συνθήκες και σημαντική υποχώρηση της εμπιστοσύνης νοικοκυριών και επιχειρήσεων.

Η παγκόσμια ανάπτυξη επιβραδύνεται δραματικά στο 2,1% το 2026 και στο 1,8% το 2027, με αρκετές οικονομίες να κινδυνεύουν να εισέλθουν σε ύφεση, ενώ η ανεργία αυξάνεται. Ο πληθωρισμός ενισχύεται σημαντικά, με επιπλέον άνοδο έως και 1,3 ποσοστιαίες μονάδες το 2027, γεγονός που αναγκάζει πολλές κεντρικές τράπεζες να διατηρήσουν ή και να αυξήσουν τα επιτόκια, επιβαρύνοντας περαιτέρω την ανάπτυξη.

Ο ΟΟΣΑ προειδοποιεί επίσης για πρόσθετους κινδύνους, όπως πιέσεις στις επενδύσεις, ενίσχυση των εμπορικών περιορισμών και ευρύτερη αστάθεια στις αγορές. Συνολικά, τονίζει την ανάγκη για ευέλικτες πολιτικές, δημοσιονομική σταθερότητα και ενίσχυση της ενεργειακής ασφάλειας ώστε να περιοριστούν οι επιπτώσεις ενός τέτοιου δυσμενούς σεναρίου.

Οι προβλέψεις για ΗΠΑ, Κίνα και ευρωζώνη

Σύμφωνα με τις προβλέψεις του ΟΟΣΑ, η οικονομική ανάπτυξη αναμένεται να επιβραδυνθεί στις μεγάλες οικονομίες φέτος και του χρόνου, ενώ ο πληθωρισμός θα παραμείνει πάνω από τους στόχους των κεντρικών τραπεζών σε αρκετές περιπτώσεις.

Για τις Ηνωμένες Πολιτείες, ο ΟΟΣΑ προβλέπει αύξηση του ΑΕΠ κατά 2,0% το 2026 και 1,8% το 2027, έναντι 2,1% το 2025. Ο πληθωρισμός εκτιμάται ότι θα επιταχυνθεί στο 3,7% το 2026 από 2,6% το 2025, πριν αποκλιμακωθεί στο 2,1% το 2027.

Στην Κίνα, ο ρυθμός ανάπτυξης αναμένεται να διαμορφωθεί στο 4,5% το 2026 και στο 4,3% το 2027, από 5,0% το 2025, αντανακλώντας τη σταδιακή επιβράδυνση της δεύτερης μεγαλύτερης οικονομίας του κόσμου.

Για την ευρωζώνη, ο ΟΟΣΑ προβλέπει ανάπτυξη 0,8% το 2026 και 1,2% το 2027, έναντι 1,4% το 2025. Όσον αφορά τον πληθωρισμό, αναμένεται να διαμορφωθεί στο 2,8% το 2026 και να υποχωρήσει στο 2,4% το 2027, από 2,1% το 2025.

Οι προβλέψεις υποδηλώνουν ότι η παγκόσμια οικονομία εισέρχεται σε μια περίοδο πιο συγκρατημένης ανάπτυξης, ενώ οι πληθωριστικές πιέσεις παραμένουν επίμονες, ιδιαίτερα στις Ηνωμένες Πολιτείες και σε αρκετές οικονομίες του ΟΟΣΑ.

Οι κεντρικές τράπεζες πρέπει να παραμείνουν σε εγρήγορση

Τα επιτόκια

Οι κεντρικές τράπεζες πρέπει να παραμείνουν σε εγρήγορση και να παρακολουθούν προσεκτικά τις μεταβολές στην ισορροπία των κινδύνων που σχετίζονται με τις οικονομικές και χρηματοπιστωτικές εξελίξεις, προκειμένου να διασφαλίσουν τη διαρκή συγκράτηση των υποκείμενων πληθωριστικών πιέσεων.

Η τρέχουσα αύξηση των παγκόσμιων τιμών της ενέργειας, που οφείλεται σε προβλήματα προσφοράς, μπορεί να αγνοηθεί, υπό την προϋπόθεση ότι οι πληθωριστικές προσδοκίες παραμένουν σταθερές, αλλά θα χρειαστεί προσαρμογή της πολιτικής εάν εμφανιστούν ενδείξεις ευρύτερων πληθωριστικών πιέσεων, όπως στο σενάριο παρατεταμένης διαταραχής, ή ενδείξεις σημαντικής επιβράδυνσης της ανάπτυξης.

Απαιτείται σαφής επικοινωνία για να διασφαλιστεί ότι οι παράγοντες που κρύβονται πίσω από τις λεπτομερώς ισορροπημένες αποφάσεις πολιτικής γίνονται πλήρως κατανοητοί. Σε περίπτωση σημαντικής σύσφιγξης των παγκόσμιων χρηματοπιστωτικών συνθηκών, ενδέχεται να

απαιτηθεί η ενίσχυση των γραμμών ανταλλαγής νομισμάτων και η επανεξέταση των τρεχόντων σχεδίων ορισμένων κεντρικών τραπεζών

για περαιτέρω μείωση των χαρτοφυλακίων κρατικών ομολόγων.

Η μη στοχευμένη στήριξη και μέτρα όπως οι φορολογικές μειώσεις και τα ανώτατα όρια τιμών είναι πιθανό να έχουν υψηλότερο δημοσιονομικό κόστος

Συστάσεις για τα μέτρα

Τα κυβερνητικά μέτρα για την άμβλυνση των επιπτώσεων της αύξησης των τιμών της ενέργειας θα πρέπει να στοχεύουν συγκεκριμένα στα νοικοκυριά που έχουν μεγαλύτερη ανάγκη και στις βιώσιμες επιχειρήσεις, διατηρώντας παράλληλα τα κίνητρα για τη μείωση της κατανάλωσης ενέργειας και τη διαφοροποίηση των πηγών ενέργειας. Τα μέτρα αυτά θα πρέπει επίσης να περιλαμβάνουν σαφή χρονικά όρια, καθώς οι τιμές της ενέργειας μειώνονται.

Η μη στοχευμένη στήριξη και μέτρα όπως οι φορολογικές μειώσεις και τα ανώτατα όρια τιμών είναι πιθανό να έχουν υψηλότερο δημοσιονομικό κόστος και να αποδυναμώσουν τα κίνητρα για τη μείωση της κατανάλωσης ενέργειας, καθυστερώντας την απαραίτητη προσαρμογή της ενεργειακής ζήτησης. Τέτοιες πολιτικές θα ήταν ιδιαίτερα δαπανηρές εάν οι επιπτώσεις της σύγκρουσης στη Μέση Ανατολή παραμείνουν. Εάν η ανάπτυξη εξασθενήσει σημαντικά, όπως στο σενάριο της παρατεταμένης διαταραχής, η δημοσιονομική πολιτική θα πρέπει να παράσχει τα απαραίτητα κίνητρα για την προστασία του ΑΕΠ, δεδομένου του περιορισμένου περιθωρίου δράσης της νομισματικής πολιτικής.

Πηγή: ot.gr