Χαμηλότοκες «ενέσεις» ρευστότητας μπορούν να εξασφαλίσουν από τις τράπεζες όσοι αποπληρώνουν στεγαστικό δάνειο του οποίου η μισή τουλάχιστον διάρκεια αποπληρωμής έχει περάσει. Πρόκειται για σχετικά εύκολη διαδικασία η οποία εξασφαλίζει πολύ χαμηλό κόστος δανεισμού για κάποιον που θέλει σήμερα να χρηματοδοτηθεί για οποιονδήποτε λόγο. Η τράπεζα, έχοντας ως εγγύηση το προσημειωμένο ακίνητο του δανειολήπτη στην περίπτωση του στεγαστικού δανείου, έχει τη δυνατότητα να του χορηγήσει μέρος του κεφαλαίου που έχει αποπληρωθεί με το ίδιο επιτόκιο, χωρίς να απαιτείται η προσκόμιση επιπλέον δικαιολογητικών ή η πληρωμή άλλων εξόδων. Οπως επισημαίνουν τραπεζικοί, η συγκεκριμένη πρακτική είναι συνηθισμένη σε περισσότερο «ώριμες» τραπεζικές αγορές, όπως για παράδειγμα η αμερικανική, όπου τα νοικοκυριά χρησιμοποιούν την ακίνητη περιουσία τους για να δανείζονται φθηνότερο χρήμα από τις τράπεζες το οποίο διοχετεύουν σε άλλους σκοπούς πέραν της απόκτησης στέγης.

Τα δάνεια πάσης χρήσεως ή τα λεγόμενα home equity loans λειτουργούν ακριβώς όπως τα στεγαστικά δάνεια, με τη μόνη διαφορά ότι ο δανειολήπτης μπορεί να χρησιμοποιήσει τα χρήματα οπουδήποτε, σε καταναλωτικά ή επενδυτικά σχέδια ή ακόμη και για να «κλείσει τρύπες» του παρελθόντος, όπως παλαιά δάνεια και φουσκωμένες κάρτες, γλιτώνοντας με αυτόν τον τρόπο πολλούς τόκους.

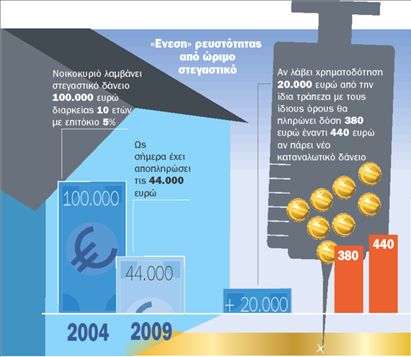

Με την ίδια λογική μπορεί να λειτουργήσει και ένα στεγαστικό δάνειο που βρίσκεται στη διαδικασία αποπληρωμής, με τη χρήση κεφαλαίων που έχουν ήδη εξοφληθεί από τον δανειολήπτη, χωρίς να απαιτείται η εκ νέου διαδικασία έγκρισης της χορήγησης. Εξάλλου, η τράπεζα έχει ελέγξει την πιστοληπτική συμπεριφορά του πελάτη που αποπληρώνει το δάνειο και μπορεί να εκτιμήσει με σχετική ευκολία αν είναι επικίνδυνο ή όχι να του χορηγηθεί ξανά ένα ποσόν που έχει ήδη αποπληρωθεί. Ο καλός πελάτης είναι πάντοτε ευπρόσδεκτος. Για παράδειγμα, κάποιος που έλαβε πριν από πέντε χρόνια δάνειο 100.000 ευρώ με διάρκεια αποπληρωμής τα 10 χρόνια και επιτόκιο 5% έχει αποπληρώσει ως σήμερα τα 44.000 ευρώ. Η τράπεζα για τη χορήγηση του εν λόγω δανείου προσημείωσε ένα ακίνητο αξίας 120.000 ευρώ, το οποίο αποτελεί την εγγύησή της. Ετσι ο δανειολήπτης, αφού η τράπεζα είναι εξασφαλισμένη, έχει το περιθώριο να δανειστεί ξανά μέρος του κεφαλαίου που έχει αποπληρώσει και να το εξοφλήσει με τους όρους του στεγαστικού δανείου. Στην προκειμένη περίπτωση, δηλαδή, μπορεί να δανειστεί το ποσόν των 10.000 ευρώ για να αγοράσει, π.χ., αυτοκίνητο ή μετοχές ή να ξοφλήσει ένα παλαιό καταναλωτικό δάνειο και να το αποπληρώσει σε πέντε χρόνια με επιτόκιο 5%. Η μηναία δόση για το ποσόν αυτό θα ανέρχεται σε 188 ευρώ. Από την άλλη, αν ελάμβανε τα 10.000 ευρώ μέσω ενός προγράμματος καταναλωτικής πίστης θα πλήρωνε 210 ευρώ μηνιαίως, δηλαδή η δόση του θα ήταν αυξημένη κατά 11%.

Οπως επισημαίνουν ειδικοί στη στεγαστική πίστη, αν και στο εξωτερικό η διαδικασία αυτή είναι ιδιαιτέρως διαδεδομένη, στη χώρα μας δεν εφαρμόζεται ακόμη καθώς τα περισσότερα στεγαστικά δάνεια δόθηκαν την τελευταία επταετία και ως εκ τούτου δεν είναι ακόμη «ώριμα» για να πραγματοποιηθεί επαναδανεισμός μέρους του κεφαλαίου που έχει αποπληρωθεί. Οι ίδιοι τονίζουν πάντως ότι τα επόμενα χρόνια θα υπάρξουν τέτοιες κινήσεις από τράπεζες στην ελληνική αγορά, ειδικά όταν οι ρυθμοί ανάπτυξης της καταναλωτικής πίστης «φρενάρουν» και θα αναζητηθούν νέες πηγές εσόδων.

▅ Μεταφορά οφειλών σε νέο δανειακό λογαριασμό

Από την άλλη, όσοι δεν έχουν στεγαστικό δάνειο, αλλά πληρώνουν κάθε μήνα δόσεις για προϊόντα καταναλωτικής πίστης, συμπεριλαμβανομένων και των καρτών, μπορούν να χρησιμοποιήσουν τα προγράμματα μεταφοράς οφειλών για την ελάφρυνση του μηνιαίου προϋπολογισμού τους. Εκτός από τους πρακτικούς λόγους, όπως είναι η μεγαλύτερη ευκολία εξόφλησης, υπάρχουν και οι οικονομικοί, που έχουν να κάνουν με τη μείωση της μηνιαίας δόσης που επιτυγχάνεται. Τα πιστωτικά ιδρύματα έχουν δώσει τους τελευταίους μήνες ιδιαίτερη βαρύτητα και προτεραιότητα στη δημιουργία χρηματοδοτικών προϊόντων ρυθμίσεως οφειλών ώστε να αντιμετωπιστούν με κάθε δυνατό τρόπο περιπτώσεις πελατών που δυσκολεύονται στην αποπληρωμή των δόσεών τους. Τα συγκεκριμένα προγράμματα διατίθενται με προνομιακούς όρους, τουλάχιστον για τους αξιόπιστους πελάτες. Τραπεζικά στελέχη τονίζουν ότι τους επόμενους μήνες δεν θα υπάρξουν ιδιαίτερες διακυμάνσεις στα επιτόκια χορηγήσεων των ιδιωτών πελατών, και αυτό διότι φαίνεται ότι θα εξακολουθήσουν να υφίστανται οι συγκυρίες που βοηθούν στη διατήρηση μιας τέτοιας σταθερότητας. Μία από τις βασικές αυτές συγκυρίες είναι η επιτοκιακή πολιτική που ακολουθεί η Ευρωπαϊκή Κεντρική Τράπεζα, η οποία προσπαθεί να συμπιέσει και να διατηρήσει το κόστος χρήματος σε επίπεδα που θα διασφαλίσουν την απαιτούμενη ισορροπία στην αγορά.

Κάποιος που εξοφλεί σήμερα ένα ή περισσότερα καταναλωτικά δάνεια ή και πιστωτικές κάρτες έχει τη δυνατότητα μεταφοράς του συνολικού χρέους του σε έναν νέο δανειακό λογαριασμό, ο οποίος εν τέλει θα έχει χαμηλότερο επιτόκιο και μεγαλύτερη διάρκεια εξόφλησης. Παρά τη στενότητα των καιρών, το ύψος του νέου δανείου, με το οποίο θα εξοφληθούν τα παλαιότερα, μπορεί να φθάσει σε υψηλά επίπεδα, εφόσον η πιστοληπτική ικανότητα του πελάτη το επιτρέπει, ενώ η διάρκειά του μπορεί να ξεπεράσει ακόμη και τα 10 έτη. Με αυτόν τον τρόπο επιτυγχάνεται η συρρίκνωση της δόσης.

Για παράδειγμα, ένα νοικοκυριό που έχει δανειστεί στο παρελθόν και εξοφλεί σήμερα δάνεια συνολικού ύψους 25.000 ευρώ, έχει την ευκαιρία με τα νέα προγράμματα να μειώσει τη δόση του σε ποσοστό υψηλότερο του 50%. Στην πρώτη τράπεζα πληρώνει δόση 99 ευρώ για προσωπικό δάνειο ύψους 3.000 ευρώ, συνολικής διάρκειας τριών ετών, το οποίο έλαβε πριν από έναν χρόνο με επιτόκιο 11,50%. Το ανεξόφλητο κεφάλαιο μετά τον πρώτο χρόνο ανέρχεται σε 2.112 ευρώ. Στη δεύτερη πληρώνει 430 ευρώ τον μήνα για καταναλωτικό δάνειο ύψους 20.000 ευρώ, συνολικής διάρκειας πέντε ετών, το οποίο έλαβε πριν από δύο χρόνια με επιτόκιο 10,50%. Το ανεξόφλητο κεφάλαιο έπειτα από τα πρώτα δύο χρόνια ανέρχεται σε 13.226

ευρώ. Στην τρίτη τράπεζα πληρώνει ελάχιστη καταβολή 100 ευρώ για το υπόλοιπο της πιστωτικής κάρτας του, το οποίο ανέρχεται σε 2.000 ευρώ.

Συνολικά και στις τρεις τράπεζες πληρώνει μηνιαίως 630 ευρώ. Το νοικοκυριό αποφασίζει να «κλείσει» τους παραπάνω λογαριασμούς και να μεταφέρει τις οφειλές του, συνολικού ύψους 17.340 ευρώ, σε τοκοχρεολυτικό δάνειο με επιτόκιο 9% και εξόφληση σε έξι έτη. Σε αυτή την περίπτωση, η τράπεζα στην οποία θα γίνει η μεταφορά θα αναλάβει την εξόφληση όλων των προηγούμενων οφειλών.

Το υπόλοιπο του νέου δανείου θα διαμορφωθεί σε 17.500 ευρώ, συμπεριλαμβανομένης της αμοιβής της τράπεζας για την πραγματοποίηση της όλης διαδικασίας (160 ευρώ). Η μηνιαία δόση την οποία καλείται να πληρώσει ο πελάτης θα ανέρχεται μηνιαίως στο ποσό των 315 ευρώ έναντι 630 ευρώ που πλήρωνε συνολικά προς τις τρεις τράπεζες.