Η γεωγραφία των οικιστικών επενδύσεων στην Αττική ακολουθούσε μέχρι πρόσφατα έναν σχεδόν άτυπο κοινωνικό κανόνα: το κέντρο για τους νεότερους και τους οικονομικά πιο ευέλικτους, τα νότια προάστια για τη μεσαία και ανώτερη τάξη, τα δυτικά για τα χαμηλότερα εισοδήματα. Σήμερα, αυτός ο χάρτης αναδιατάσσεται βίαια και η αιτία δεν είναι άλλη από το κόστος.

Με τις τιμές των ακινήτων στα νότια προάστια και το κέντρο να κινούνται πλέον σε επίπεδα απαγορευτικά για το μέσο εγχώριο εισόδημα, το ενδιαφέρον των αγοραστών από την Ελλάδα οι οποίοι επιθυμούν να αγοράσουν προς τα νότια και δυτικά μετατοπίζεται… στρατηγικά προς τα προάστια του Πειραιά, τα Μανιάτικα, τη Νίκαια, τον Κορυδαλλό.

Οι δύο ταχύτητες στην αγορά κατοικίας

Οπως λέει στο «Βήμα» ο Μάρκος Λιανός, Real Estate Sales Manager στην εταιρεία Voynas Construction & Development, η αγορά κατοικίας λειτουργεί πλέον με δύο διαφορετικές ταχύτητες.

Από τη μία πλευρά βρίσκονται οι περιοχές υψηλής ζήτησης, όπως το Παγκράτι, το Κολωνάκι και τα πέριξ του ιστορικού κέντρου που προσελκύουν ξένους αγοραστές με υψηλή ρευστότητα όπως από το Ισραήλ και τον Λίβανο, οι οποίοι αναζητούν ακίνητα αστικού χαρακτήρα, κοντά σε υπηρεσίες, πρεσβείες, εμπορικούς άξονες και τον πυρήνα της πόλης. Η συγκεκριμένη ζήτηση, με υψηλότερη αγοραστική δύναμη, λειτουργεί ανοδικά και συχνά επιταχυντικά στις αξίες αυτών των περιοχών.

Από την άλλη οι Ελληνες (είτε ως οικογένειες πρώτης κατοικίας είτε ως ιδιώτες επενδυτές) που στρέφονται στρατηγικά σε προάστια του Πειραιά όπως η Νίκαια, ο Κορυδαλλός και οι γύρω περιοχές, όπου οι τιμές δεν έχουν ακόμη απορροφήσει τη διεθνή ζήτηση. Το αποτέλεσμα, όπως λέει ο κ. Λιανός, είναι αγορές με σαφώς καλύτερη σχέση αξίας προς τιμή (value for money), μεγαλύτερα εμβαδά, σύγχρονες κατασκευές, γειτνίαση με σταθμούς μετρό και αποδόσεις που παραμένουν ελκυστικές. Το αποτέλεσμα είναι μια νέα «στεγαστική μετανάστευση» εντός της ίδιας πόλης λόγω του εξαιρετικά υψηλού κόστους στέγασης.

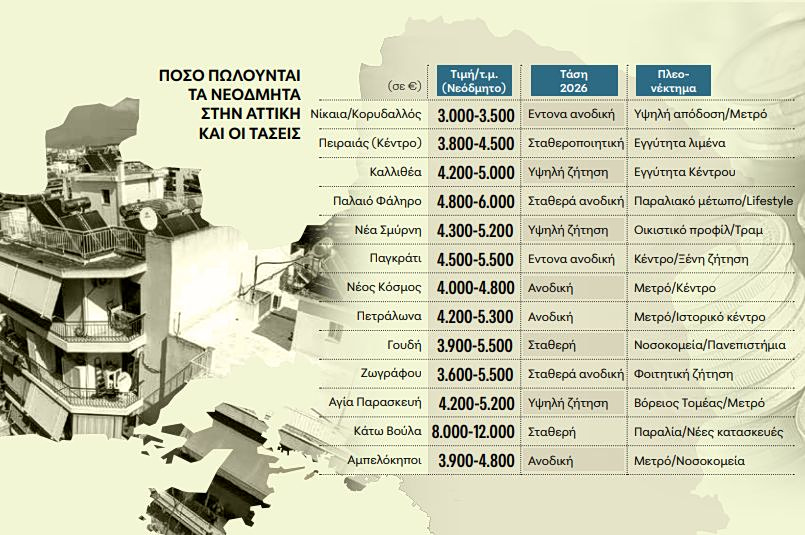

Η Νίκαια και ο Κορυδαλλός, περιοχές που για χρόνια βρίσκονταν εκτός του επενδυτικού ραντάρ, εξελίσσονται πλέον σε πρωταγωνιστές της νέας αγοράς κατοικίας. Δεν πρόκειται απλώς για μια λύση ανάγκης. Πρόκειται για συνειδητή επιλογή. Οι τιμές στα νεόδμητα ακίνητα διαμορφώνονται σήμερα μεταξύ 3.000 και 3.500 ευρώ ανά τετραγωνικό μέτρο, επίπεδα σημαντικά χαμηλότερα από την Καλλιθέα, όπου φτάνουν έως και τα 5.000 ευρώ, ή τον Πειραιά, όπου αγγίζουν τα 4.500 ευρώ.

Αυτή η διαφορά της τάξεως του 25% έως 30% δημιουργεί ένα σαφές επενδυτικό επιχείρημα: περιθώριο μελλοντικής υπεραξίας. Ταυτόχρονα, οι αποδόσεις από ενοίκια στα νεόδμητα ακίνητα αγγίζουν το 5,5% έως 6,5%, ποσοστά που θεωρούνται ιδιαίτερα ελκυστικά σε σύγκριση με τις πιο ακριβές περιοχές. Η επέκταση της Γραμμής 3 του Μετρό λειτούργησε ως καταλύτης, μειώνοντας τον χρόνο πρόσβασης και ενισχύοντας τη λειτουργική αξία των περιοχών.

Σύμπλεγμα υποδομών, το τρίγωνο Γουδή, Ζωγράφου και Αμπελόκηποι

Στο επίκεντρο βρίσκεται και το τρίγωνο Γουδή, Ζωγράφου και Αμπελόκηποι, περιοχές που συγκροτούν έναν άξονα με διαφορετικά χαρακτηριστικά από τις παραδοσιακές «premium» ζώνες της πόλης.

Σύμφωνα με τον κ. Λιανό, σε αντίθεση με περιοχές όπως το Κολωνάκι ή η Αθηναϊκή Ριβιέρα, όπου κυριαρχεί το διεθνές κεφάλαιο, οι συγκεκριμένες συνοικίες τροφοδοτούνται κυρίως από εγχώρια ζήτηση. Πρόκειται για μια αγορά που στηρίζεται σε εργαζομένους, φοιτητές και οικογένειες, διαμορφώνοντας πιο ισορροπημένες τιμές και χαμηλότερη έκθεση στις διακυμάνσεις των ξένων επενδυτικών ροών.

Ιδιαίτερη έμφαση δίδεται και στου Γουδή, που συγκεντρώνει ένα μοναδικό σύμπλεγμα υποδομών υγείας και εκπαίδευσης, με επίκεντρο το Νοσοκομείο Παίδων και την Ιατρική Σχολή του Εθνικού και Καποδιστριακού Πανεπιστημίου Αθηνών.

Η ενίσχυση της περιοχής από τη νέα γραμμή του Μετρό ενισχύει περαιτέρω την ελκυστικότητά της, δημιουργώντας ένα σταθερό ρεύμα ζήτησης τόσο για αγορά όσο και για ενοικίαση, κυρίως από γιατρούς, φοιτητές και οικογένειες που επιδιώκουν άμεση πρόσβαση στο κέντρο.

Τα χαρακτηριστικά

Αντίστοιχα, στoυ Ζωγράφου, η γειτνίαση με τα μεγάλα πανεπιστημιακά ιδρύματα διαμορφώνει μια αγορά που βασίζεται σχεδόν αποκλειστικά στη φοιτητική κατοικία. Η περιοχή παρουσιάζει σταθερά υψηλές πληρότητες και αποδόσεις, ωστόσο παραμένει κατά κύριο λόγο προσανατολισμένη στη μακροχρόνια μίσθωση και λιγότερο εκτεθειμένη σε βραχυπρόθεσμα επενδυτικά κεφάλαια.

Οι Αμπελόκηποι, από την άλλη, διατηρούν τον χαρακτήρα ενός διαχρονικού κόμβου. Η παρουσία μεγάλων νοσοκομείων, η άμεση πρόσβαση σε μέσα σταθερής τροχιάς και ο έντονος επιχειρηματικός χαρακτήρας καθιστούν την περιοχή σταθερή επιλογή για φοιτητές, επαγγελματίες και οικογένειες. Η ευελιξία μεταξύ βραχυχρόνιας και μακροχρόνιας μίσθωσης ενισχύει περαιτέρω την επενδυτική της αξία.

Κατά τον ίδιο, η βασική διαφοροποίηση αυτού του άξονα από τις «premium» περιοχές έγκειται στη φύση της ζήτησης. Ενώ οι νότιες και κεντρικές περιοχές επηρεάζονται έντονα από διεθνείς επενδυτές, οι συνοικίες αυτές στηρίζονται σε πραγματικές ανάγκες κατοικίας. Αυτό, όπως τονίζει, δημιουργεί μεγαλύτερη σταθερότητα και πιο ισορροπημένο επενδυτικό προφίλ, καθιστώντας τες μια εναλλακτική επιλογή χαμηλότερου ρίσκου στο νέο, πολυεπίπεδο τοπίο της αθηναϊκής κτηματαγοράς.

Αύξηση ζήτησης, έλλειμμα 270.000 κατοικιών

Το πρόβλημα επιτείνεται από το έλλειμμα περίπου 270.000 κατοικιών. Μετά από μια δεκαετία κατάρρευσης της οικοδομικής δραστηριότητας, η αγορά προσπαθεί να καλύψει το χαμένο έδαφος.

Οι οικοδομικές άδειες αυξάνονται, αλλά όχι αρκετά γρήγορα. Κατασκευαστές αναφέρουν ότι η ζήτηση για νέα διαμερίσματα στα δυτικά προάστια έχει αυξηθεί πάνω από 40% τα τελευταία δύο χρόνια, την ίδια ώρα που αυξάνεται και το κόστος κατασκευής, περιορίζοντας την προσφορά.

Η στεγαστική κρίση επηρεάζει το σύνολο της οικονομίας. Μειώνει την κατανάλωση ενώ αυξάνει τις κοινωνικές ανισότητες και καθυστερεί τη δημιουργία οικογένειας.

Η BluPeak Estate Analytics συνδέει ευθέως τη στεγαστική αδυναμία των νέων με τη συνεχιζόμενη πτώση των γεννήσεων, υπογραμμίζοντας ότι η Ελλάδα του 2025 δεν αντιμετωπίζει τρία μεμονωμένα προβλήματα – στέγαση, υπογεννητικότητα και δημογραφικό – αλλά μία ενιαία κρίση με κοινή αφετηρία.

Στην Ελλάδα το ακριβότερο κόστος στέγασης στην ΕΕ

Το κόστος στέγασης είναι η καταλυτική δύναμη για τις μετατοπίσεις που παρατηρούνται στην επιλογή του τόπου κατοικίας. Σύμφωνα με στοιχεία της Eurostat, το κόστος στέγασης στην Ελλάδα φτάνει το 35,5% του διαθέσιμου εισοδήματος έναντι 19,2% κατά μέσο όρο για τις χώρες της ΕΕ. Για σχεδόν έναν στους τρεις Ελληνες το ποσοστό ξεπερνά το 40%. Αυτό σημαίνει λιγότερα χρήματα για κατανάλωση, αποταμίευση και επενδύσεις.

Επιπρόσθετα, υψηλότερο από όλες τις χώρες και σχεδόν πενταπλάσιο του μέσου ευρωπαϊκού όρου ήταν για την Ελλάδα το ποσοστό του πληθυσμού που ζούσε το 2024 σε νοικοκυριά με οφειλές δανείου, ενοικίου, λογαριασμών ενέργειας κ.λπ. (Ελλάδα: 42,8%, ΕΕ: 9,2%).

Σύμφωνα με τον διευθυντή-σύμβουλο και πρώην υποδιοικητή της Τράπεζας της Ελλάδος Θεόδωρο Μητράκο, τέσσερις κυρίως λόγοι μπορούν, έως έναν βαθμό, να ερμηνεύσουν το δυσανάλογα υψηλό κόστος στέγασης για τα ελληνικά νοικοκυριά:

1 Το χαμηλό κατά κεφαλήν εισόδημα στην Ελλάδα σε σχέση με τις υπόλοιπες χώρες της ΕΕ (βρίσκεται στο 69,5% του αντίστοιχου μέσου διαθέσιμου εισοδήματος στις χώρες της ΕΕ σε μονάδες ισοδύναμης αγοραστικής δύναμης).

2 Η ολιγοπωλιακή δομή της ελληνικής αγοράς των ενεργειακών προϊόντων και η έλλειψη ανταγωνισμού έχουν οδηγήσει σε υψηλότερες τιμές στα εν λόγω προϊόντα για τα ελληνικά νοικοκυριά. Επιπλέον, η μεγάλη παλαιότητα του κτιριακού αποθέματος στη χώρα μας με τις αυξημένες ανάγκες ανακαίνισης και ενεργειακής αναβάθμισης διατηρούν υψηλά το κόστος θέρμανσης και στέγασης σε περιόδους μάλιστα ενεργειακής κρίσης.

3 Καθώς το κόστος στέγασης περιλαμβάνει και τις δόσεις των στεγαστικών δανείων για τους ιδιοκτήτες κατοικίας που αποκτήθηκε με δάνειο, τα υψηλότερα επιτόκια στεγαστικής πίστης που αντιμετωπίζουν τα ελληνικά νοικοκυριά, έως έναν βαθμό λόγω χαμηλού ανταγωνισμού από την πλευρά των τραπεζών, συμβάλλουν και αυτά στο υψηλότερο κόστος στέγασης σε σύγκριση με τα ευρωπαϊκά νοικοκυριά.

4 Και ακόμα πιο σημαντικό, πρέπει να επισημανθεί ότι η απουσία κοινωνικής κατοικίας στην περίπτωση της Ελλάδας δικαιολογεί επίσης ένα πολύ σημαντικό μέρος του υψηλού κόστους στέγασης για τα ελληνικά νοικοκυριά και κυρίως τα πιο ευάλωτα από αυτά.