Θετικές παραμένουν οι προοπτικές για τις ελληνικές τράπεζες, παρά τους αυξημένους γεωπολιτικούς κινδύνους, σύμφωνα με την Euroxx, η οποία κάνει λόγο για ένα ελκυστικό «growth story» που εξακολουθεί να διαπραγματεύεται με έκπτωση.

Όπως επισημαίνει, η ελληνική οικονομία αναμένεται να συνεχίσει να υπεραποδίδει έναντι των χωρών της Ευρωζώνης, στηρίζοντας την πορεία του τραπεζικού κλάδου μέσω ισχυρότερης πιστωτικής επέκτασης, υγιούς δημιουργίας προμηθειών και περιορισμένων νέων ροών μη εξυπηρετούμενων ανοιγμάτων (NPEs). Η Euroxx διατηρεί αμετάβλητες τις βασικές της εκτιμήσεις για τον κλάδο, προχωρώντας ωστόσο σε αύξηση των τιμών-στόχων λόγω επικαιροποίησης των μοντέλων αποτίμησης.

Για την περίοδο 2025-2028, η χρηματιστηριακή προβλέπει μέσο ετήσιο ρυθμό αύξησης κερδών ανά μετοχή (EPS CAGR) της τάξης του 10%, επισημαίνοντας παράλληλα ανοδικό περιθώριο στις διανομές προς τους μετόχους.

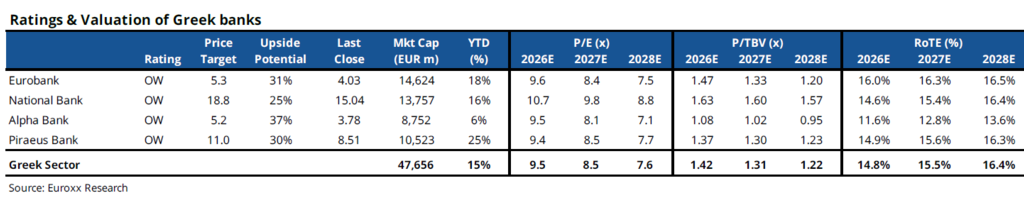

Παρά τις θετικές προοπτικές, οι ελληνικές τράπεζες διαπραγματεύονται με δείκτη P/E περίπου 9,5 φορές τα εκτιμώμενα κέρδη του 2026, εμφανίζοντας discount περίπου 10% έναντι των αντίστοιχων ευρωπαϊκών τραπεζών, το οποίο η Euroxx χαρακτηρίζει αδικαιολόγητο.

Διατηρείται η αναπτυξιακή δυναμική

Σύμφωνα με την ανάλυση, οι στόχοι που παρουσίασαν οι τράπεζες μετά τα αποτελέσματα του 2025 κρίνονται εφικτοί, με τις εκτιμήσεις της Euroxx να βρίσκονται κοντά στα επιχειρηματικά πλάνα.

Οι βασικές παραδοχές περιλαμβάνουν:

– υψηλή μονοψήφια αύξηση δανείων,

– ισχυρή ενίσχυση προμηθειών μέσω χορηγήσεων, διαχείρισης κεφαλαίων και bancassurance,

– κορυφαίους δείκτες κόστους προς έσοδα (C/I) με μέσο όρο 36% και ετήσια αύξηση λειτουργικών εξόδων περίπου 5% σε ορίζοντα τριετίας,

– κόστος κινδύνου μεταξύ 40-50 μονάδων βάσης, με την Εθνική Τράπεζα να εκτιμάται ότι θα κινηθεί χαμηλότερα, στις 30 μονάδες βάσης έως το 2028.

Υψηλότερες τιμές-στόχοι

Η Euroxx προχώρησε σε περιορισμένες προσαρμογές στις εκτιμήσεις της για την περίοδο 2026-2028, τοποθετώντας τη δίκαιη αποτίμηση των ελληνικών τραπεζών σε επίπεδα περίπου 12 φορές τα εκτιμώμενα κέρδη του 2026, δηλαδή με premium 10%-15% έναντι των ευρωπαϊκών ομοειδών.

Ειδικότερα, για την Eurobank η τιμή στόχος είναι στα 5,30 ευρώ, για την Εθνική στα 18,80 ευρώ, για την Alpha Bank στα 5,20 ευρώ και για την Πειραιώς στα 11 ευρώ.

Κορυφαία επιλογή της παραμένει η Eurobank, λόγω της ισχυρής περιφερειακής αναπτυξιακής προοπτικής, ενώ προστίθεται και η Alpha Bank, εξαιτίας της υποαπόδοσης από την αρχή του έτους και της ελκυστικής αποτίμησης.

Συνολικά, η Euroxx διατηρεί θετική στάση («bullish») για τον κλάδο, εκφράζοντας εμπιστοσύνη στις εκτιμήσεις κερδοφορίας για την περίοδο 2026-2028 και βλέποντας περιθώρια περαιτέρω ενίσχυσης των μερισματικών αποδόσεων.

Πηγή ΟΤ