Φορολογία ακίνητων στην Ελλάδα και συμπλήρωση στοιχείων ακίνητων στο έντυπο Ε9

Κρατάει χρόνια αυτή η κολόνια με την απογραφή των ακίνητων. Να θυμίσουμε τον φόρο που προσπαθούσε να επιβάλει το ΠΑΣΟΚ επί υπουργίας Δρετάκη (Νόμος 1249/1982 «Διαρρυθμίσεις στην άμεση και έμμεση φορολογία, μισθολογικά θέματα και άλλες διατάξεις», ΚΕΦ. Β΄/ Ι. Φορολογία ακίνητης περιουσίας), που συμπληρώσαμε τα ακίνητα και μας επιστράφηκα πίσω,οι δηλώσεις που είχαμε κάνει ή τα φυλλάδια στο σχήμα και το μέγεθος του Ε2 (Νόμος 2459/1997 «Κατάργηση φορολογικών απαλλαγών και άλλες διατάξεις» – Φόρος Μεγάλης Ακίνητης Περιουσίας (Φ.Μ.Α.Π) ,1032747/172/Β0013/ΠΟΛ.1098/18.3.1997 Κωδικογράφηση εντύπου Ε9 και YΠOIK 1013730/32/Γ0013/ΠΟΛ 1037/4.2.1997 «Συμπληρωματικές οδηγίες του εντύπου Ε9» ) , που καλεστήκαμε να συμπληρώσουμε δυο φορές για να καταγράψουμε τα ακίνητα μας.

Βέβαια η «μεγάλη απογραφή» έγινε το 2005 με το νέο Ε9 (ΥΠΟΙΚ 1025108/84/0013/ ΠΟΛ. 1047/10-3-2005, «ΘΕΜΑ: Συμπληρωματικές οδηγίες για την υποβολή δήλωσης στοιχείων ακινήτων (έντυπο Ε9) έτους 2005». Απογραφή που όσοι είχαμε τολμήσει να ισχυριστούμε τότε ότι πρόκειται να φέρει φόρο σε όλα τα ακίνητα, είχαμε υποστεί την μήνη της διοίκησης.

Δεύτερο κύμα ήταν το 2010, όταν όσοι φορολογούμενοι είχαν δικαιώματα επί των ακινήτων, έπρεπε να διορθώσουμε ότι είχαν αναβάσεις στην πλατφόρμα του Ε9 η ΓΓΠΣ, τότε.

Στην πορεία διαπιστώθηκε ότι είχαμε τα δικαιώματα επί των ακίνητων, γιατί το Ε9 καταγράφει δικαιώματα και όχι ακίνητα, και δεν ξέραμε σε κάθε ακίνητο ποια δικαιώματα αντιστοιχούν. Έτσι βάλαμε στο «παιχνίδι» και τα ρολόγια του ηλεκτρικού ρεύματος, για να ταυτοποιήσουμε το ακίνητο με τα δικαιώματα που το βαραίνουν.

Και δικαιωθήκαμε όσοι λέγαμε ότι όλα αυτά γίνονται για την φορολογία και όχι μόνο για την καταγραφή της ακίνητης περιουσίας. Ήλθε ο Νόμος 3634/2008 – Άρθρα 5-21 «Ενιαίο Τέλος Ακίνητων (Ε.Τ.ΑΚ.)», ο Νόμος 3808/2009 «Έκτακτη οικονομική ενίσχυση κοινωνικής αλληλεγγύης, έκτακτη εισφορά κοινωνικής ευθύνης των μεγάλων επιχειρήσεων και της μεγάλης ακίνητης περιουσίας και άλλες διατάξεις», ο Νόμος 3842/2010 «Αποκατάσταση φορολογικής δικαιοσύνης, αντιμετώπιση της φοροδιαφυγής και άλλες διατάξεις (Φόρος Ακίνητης Περιουσίας)», το «χαράτσι» της ΔΕΗ Νόμος 4021/2011 – Άρθρο 53. Έκτακτο Ειδικό Τέλος Ηλεκτροδοτούμενων Δομημένων Επιφανειών (Ε.Ε.Τ.Η.Δ.Ε.) και Νόμος 4152/2013 «Επείγοντα μέτρα εφαρμογής των νόμων 4046/2012, 4093/2012 και 4127/2013» – Υποπαράγραφος Α.7.: Έκτακτο Ειδικό Τέλος Ακινήτων (Ε.Ε.Τ.Α.), για να φτάσουμε στην πορεία στον ΕΝΦΙΑ, Νόμος 4223/2013 «Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων και άλλες διατάξεις» που καλούμαστε όλοι να τον πληρώσουμε , να πληρώσουμε δηλαδή ενοίκιο στο δικό μας σπίτι.

Βέβαια η ιστορία της φορολόγησης των ακινήτων δεν είναι μόνο αυτή που σας παραθέσαμε. Ξεκινάει με τον Νομοθετικό διάταγμα της 3 Μαρτίου του 1923 «Περί εφ’ άπαξ φορολογίας κινητής και ακίνητης περιουσίας» και περνώντας από διάφορους νόμους, όπως για παράδειγμα ο Νόμος 2130/1993 – Άρθρο 24. Τέλος Ακίνητης Περιουσίας (Τ.Α.Π.) και τον Νόμο 3091/2002 «Απλουστεύσεις και βελτιώσεις στη φορολογία εισοδήματος και κεφαλαίου και άλλες διατάξεις» – Άρθρο 15. Ειδικός φόρος επί των ακινήτων (Ε.Φ.Α.), φτάνει στον ΕΝΦΙΑ.

Εμείς παραθέσαμε αναλυτικά τους νόμους που επέβαλαν στους φορολογούμενους να δηλώσουν τα ακίνητά τους.

Το Κτηματολόγιο

Στην πορεία είχε μπει και το κτηματολόγιο, που σταμάτησε με τα προβλήματα που είχε με την χρηματοδότηση και τις καθυστερήσεις που αυτά τα προβλήματα έφεραν.

Όχι ότι και στις αρχικές υποβολές στο Κτηματολόγιο και ειδικά της Αττικής, είχαμε τα πραγματικά στοιχεία, αφού όλοι δήλωναν τα στοιχεία με βάσει συμβόλαια που δεν ήταν τα σωστά.

Δεν είναι μόνο αυτό.

Αν εξαιρέσει κανείς τις νέες περιοχές, που μπήκαν πρόσφατα ή μπαίνουν ακόμη στο κτηματολόγια και τις μεταβιβάσεις και αποδοχές κληρονομιάς των τελευταίων επτά οκτώ , άντε δέκα χρόνων, που απαιτούνολοκληρωμένη καταγραφή των ακίνητων με τοπογραφικά κλπ., και τα στοιχεία που υπάρχουν στο Κτηματολόγιο δεν είναι σωστά.

Γιατί η πρώτη γενιά που υπέβαλε κτηματολόγιο το 1999, έχει φύγει πλέον και τα συμβόλαια που τότε είχαν υποβληθεί στα κτηματολογικά γραφεία , είχαν καταγεγραμμένα άλλα δικαιώματα , από αυτά που υπάρχουν σήμερα επί των ακινήτων.

Κλασικότερο παράδειγμα είναι αυτό των γονικών παροχών που είχαν γίνει με ψιλή κυριότητα των παιδιώνκαι επικαρπία στον ή στους γονείς.

Έτσι καταγράφηκε στο Κτηματολόγιο της εποχής εκείνης και έτσι παραμένει και σήμερα, που οι γονείς έχουν «φύγει» από την ζωή. Κάναμε τις διορθώσεις στο Ε9 για να πληρώνει τον ΕΝΦΙΑ μόνο το παιδί ή το εγγόνι, αλλά επειδή εκείνη την εποχή το Κτηματολόγιο ήταν στον «πάγο», κανείς δεν έκανε αλλαγές σε αυτό.

Έτσι σήμερα έχουμε ένα Ε9 με πλήρη κυριότητα στο παιδί ή στο εγγόνι και ένα κτηματολόγιο που «δείχνει» τους παππούδες και τις γιαγιάδες να έχουν την επικαρπία και τα παιδιά ή τα εγγόνια την ψιλή κυριότητα!!

Επιπλέον συμπλήρωση του Ε9

Και κάθε λίγο και λιγάκι κάποιο νέο στοιχείο έπρεπε να προσθέσουμε στο Ε9.

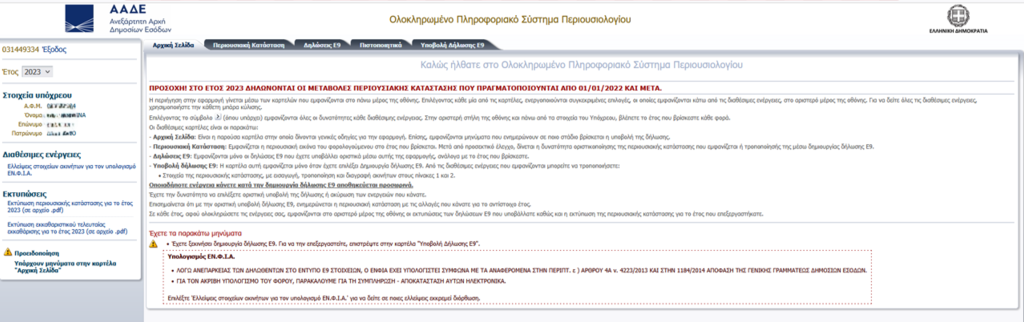

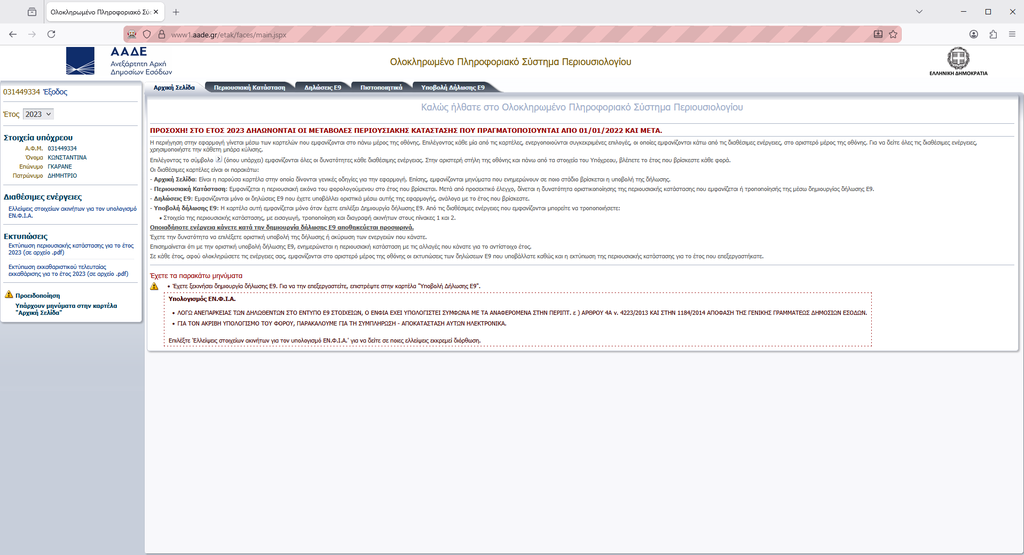

Εκτυπώνοντας το εκκαθαριστικό του ΕΝΦΙΑ βλέπαμε στο κάτω μέρος της οθόνης να γράφει,

Εικόνα 1: Ε9 με πρόβλημα μη σωστού υπολογισμού ΕΝΦΙΑ

Ποιο συγκεκριμένα το σχετικό μήνυμα προειδοποίηση αναφέρει:

Εικόνα 2: Μήνυμα για την διόρθωση στοιχείων στο Ε9, ώστε να υπολογίζεται σωστά ο ΕΝΦΙΑ

Υπολογισμός ΕΝ.Φ.Ι.Α.

• Λόγω ανεπάρκειας των δηλωθέντων στο Έντυπο Ε9 στοιχείων, Ο ΕΝΦΙΑ έχει υπολογιστεί σύμφωνα με τα αναφερόμενα στην περιπτ. ε) Άρθρου 4Αν.4223/2013 και στην 1184/2014 απόφαση της Γενικής Γραμματέως Δημοσίων Εσόδων

• Για τον ακριβή υπολογισμό του φόρου, παρακαλούμε για την συμπλήρωση – αποκατάσταση αυτών ηλεκτρονικά.

Επιλέξτε: «Ελλείψεις στοιχείων ακινήτων για τον υπολογισμό ΕΝΦΙΑ» για να δείτε σε ποιες ελλείψειςεκκρεμεί διόρθωση».

Ο Απόστολος Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της ENTERSOFTONE και συγγραφέας.

ΠΗΓΗ: ot.gr