![Ακίνητα: Αγορά σπιτιού ή ενοίκιο; Τι συμφέρει σε 30 χρόνια [οδηγός, πίνακες]](https://www.tovima.gr/wp-content/uploads/2025/07/19/AKINITA-BOYLIAGMENI.jpg)

Αγορά ή ενοίκιο; Είναι το ερώτημα που συνοδεύει κάθε συζήτηση γύρω από τη στέγη. Στα οικογενειακά τραπέζια, στα μεσιτικά γραφεία, στα τραπεζικά ραντεβού, στις παρέες των νέων που αναζητούν το «πρώτο σπίτι».

Είναι η πιο καθοριστική οικονομική απόφαση της ζωής. Σε μία Ελλάδα όπου η στεγαστική κρίση έχει μετατραπεί σε κοινωνικό φαινόμενο, η απάντηση δεν είναι απλή. Συνήθως η σύγκριση γίνεται πρόχειρα και επιφανειακά: πόσο είναι το ενοίκιο, πόση η δόση, ποιο βγαίνει φθηνότερο. Ομως η πραγματική σύγκριση πρέπει να εστιάσει στο μηνιαίο κόστος και τι μένει στο τέλος σε όρους… καθαρής περιουσίας.

Η Ελλάδα βιώνει μια νέα στεγαστική πίεση. Οχι μόνο γιατί οι τιμές έχουν εκτοξευθεί (έχει συμβεί ξανά στο παρελθόν), αλλά γιατί η άνοδος ήρθε μετά από μια δεκαετία βαθιάς κρίσης και σε ένα περιβάλλον όπου τα εισοδήματα δεν ακολούθησαν.

Το βαθύ χτύπημα

Η χρηματοπιστωτική κρίση του 2008 χτύπησε ολόκληρη την Ευρώπη, όμως στην Ελλάδα κράτησε περισσότερο και βύθισε βαθύτερα την αγορά ακινήτων. Πάγωσε κυριολεκτικά την οικοδομή και μείωσε δραματικά την εγχώρια κατασκευή κατοικιών. Οι άδειες και τα νέα έργα κατέρρευσαν.

Το αποτέλεσμα ήταν ξεκάθαρο: περίπου 180.000 κατοικίες εκτιμάται ότι λείπουν σήμερα από την ελληνική αγορά. Αυτό οφείλεται κατά μεγάλο μέρος στην ανεπάρκεια νέων κατασκευών την προηγούμενη δεκαετία, ενώ το αποθεματικό δεν έχει επανέλθει σε υγιή επίπεδα.

Την κατάσταση έρχονται να επιδεινώσουν, στον βαθμό που αναλογεί στο καθένα, η βραχυχρόνια μίσθωση, η Golden Visa και εσχάτως οι αρρυθμίες όσον αφορά το ΝΟΚ και τη μείωση των τετραγωνικών που μπορούν να οικοδομηθούν.

Η διόρθωση στις τιμές

Οπως επισημαίνει ο Θεόδωρος Μητράκος, διευθυντής-σύμβουλος και πρώην υποδιοικητής της Τράπεζας της Ελλάδος, η διόρθωση στις τιμές κατοικιών στην ευρωζώνη την περίοδο 2008-2013 περιορίστηκε σωρευτικά στο 6%, ενώ στην Ελλάδα η πτώση έφτασε το 42% και διήρκεσε έως το 2017.

Η ανάκαμψη, που ξεκίνησε αργότερα, υπήρξε δυναμική, με τις τιμές να έχουν πλέον ξεπεράσει τα προ κρίσης επίπεδα, αλλά χωρίς αντίστοιχη άνοδο στο διαθέσιμο εισόδημα. Ο ίδιος υπογραμμίζει ότι το πρόβλημα δεν είναι μόνο η άνοδος των τιμών, αλλά η απόκλιση από τα εισοδήματα.

Οι δείκτες προσιτότητας έχουν επιδεινωθεί αισθητά. Το κόστος στέγασης στην Ελλάδα αντιστοιχεί στο 35,5% του διαθέσιμου εισοδήματος έναντι 19,2% στην ευρωζώνη.

Σχεδόν τρεις στους δέκα Ελληνες ζουν σε νοικοκυριά όπου η στέγη απορροφά πάνω από το 40% του εισοδήματος. Κατά τον κ. Μητράκο, αυτή η απόκλιση διευρύνει ανισότητες, πιέζει τη μεσαία τάξη και απειλεί την κοινωνική συνοχή.

Η μελέτη

Μέσα σε αυτό το περιβάλλον, η συζήτηση σύμφωνα με τη μελέτη που εκπόνησε η ReDataset, ο Data και AI βραχίονας του ομίλου Resolute Cepal Greece για λογαριασμό του «Βήματος» πρέπει να μεταφερθεί από το «πόσο πληρώνω τον μήνα» στο «πού καταλήγω σε 30 χρόνια».

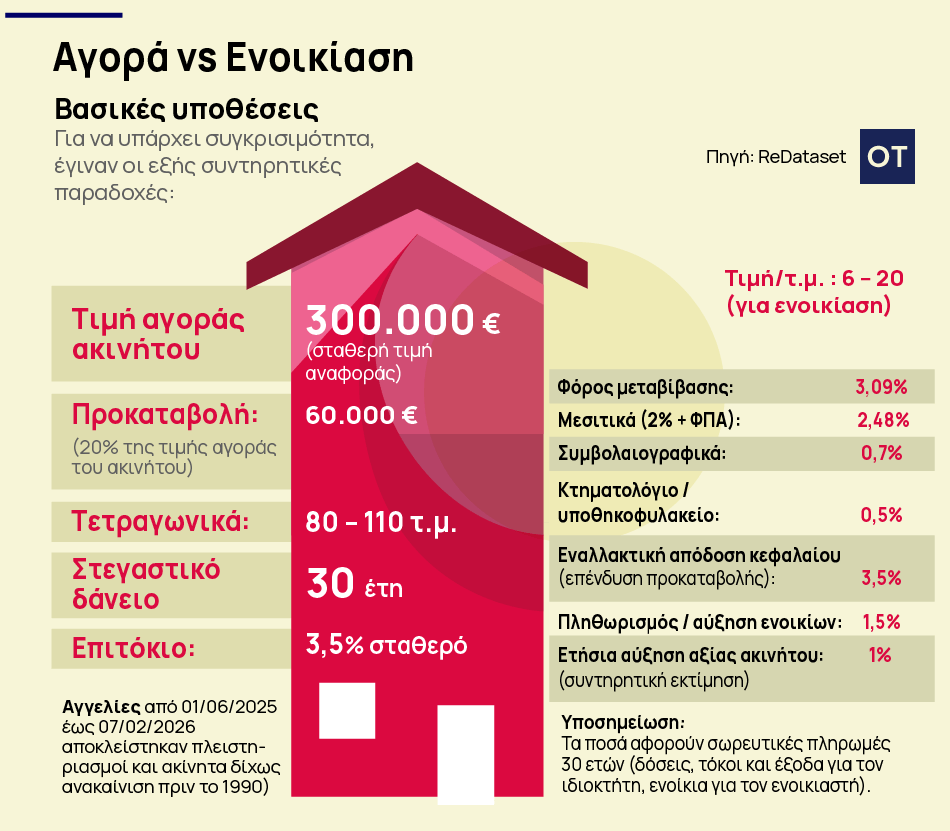

Η ανάλυση δεν συγκρίνει απλώς ενοίκιο και δόση. Συγκρίνει την εξέλιξη της καθαρής περιουσίας δύο νοικοκυριών με ίδια αφετηρία – περίπου 82.000 ευρώ διαθέσιμα κεφάλαια – που επιλέγουν διαφορετικό δρόμο.

Το πρώτο αγοράζει κατοικία 80-110 τ.μ. αξίας 300.000 ευρώ, με προκαταβολή 60.000 ευρώ και στεγαστικό δάνειο 30 ετών με σταθερό επιτόκιο 3,5%. Το δεύτερο νοικιάζει και επενδύει την προκαταβολή, καθώς και έως 200 ευρώ μηνιαίως όταν το ενοίκιο είναι χαμηλότερο από το συνολικό κόστος ιδιοκτησίας. Οι παραδοχές είναι συντηρητικές: ετήσια αύξηση αξίας ακινήτου 1%, αύξηση ενοικίων 1,5%, απόδοση επένδυσης 3,5%.

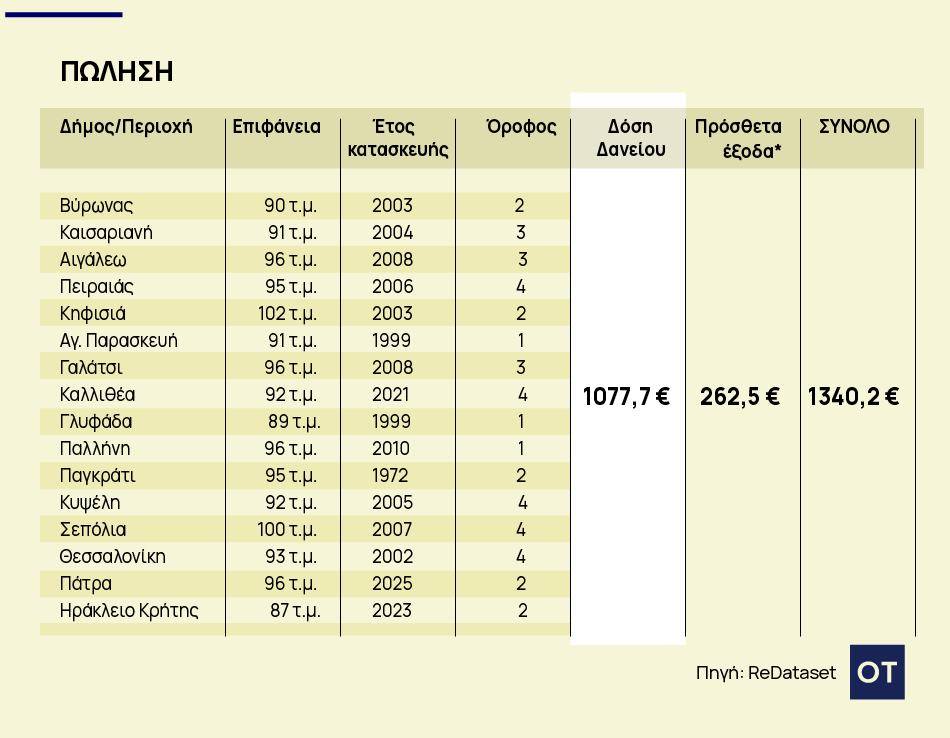

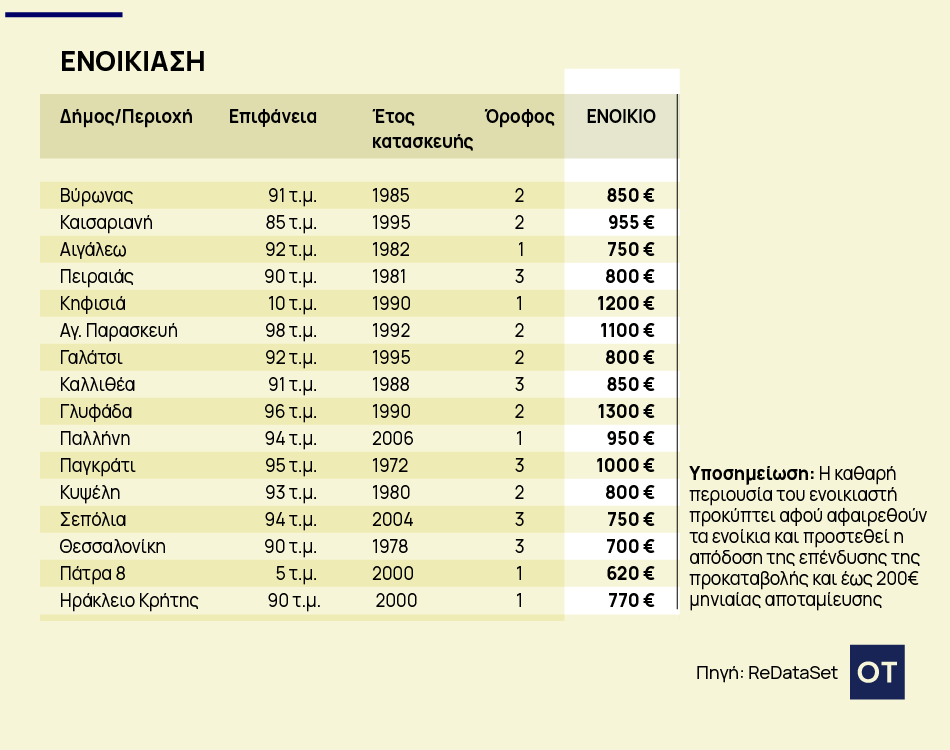

Τα δεδομένα βασίζονται σε πραγματικές αγγελίες πώλησης και ενοικίασης από τον Ιούνιο 2025 έως τον Φεβρουάριο 2026, εξαιρώντας πλειστηριασμούς και παλαιά μη ανακαινισμένα ακίνητα. Για κάθε δήμο χρησιμοποιήθηκε το διάμεσο ακίνητο – όχι το ακριβότερο, ούτε το φθηνότερο.

Το σημείο καμπής

Ο πρώτος δείκτης που εξετάζεται είναι το breakeven: μετά από πόσα χρόνια η αγορά υπερτερεί του ενοικίου σε όρους καθαρής περιουσίας. Η εικόνα δεν είναι ενιαία. Σε περιοχές όπως η Γλυφάδα και η Κηφισιά, όπου τα ενοίκια είναι υψηλά σε σχέση με τις τιμές πώλησης, το σημείο ισορροπίας έρχεται νωρίς, στα 6-8 χρόνια. Σε πόλεις όπως η Πάτρα ή η Θεσσαλονίκη, όπου τα ενοίκια είναι χαμηλότερα, απαιτούνται 13-14 χρόνια.

Το rent-to-price ratio φωτίζει αυτή τη διαφοροποίηση. Οσο υψηλότερο είναι, τόσο πιο ακριβό είναι το ενοίκιο σε σχέση με την αξία αγοράς και τόσο ταχύτερα ευνοείται η ιδιοκτησία. Δεν υπάρχει μία απάντηση. Υπάρχει λοιπόν μια κατάσταση που διαμορφώνεται ανάλογα με την τοποθεσία.

Τα χρήματα

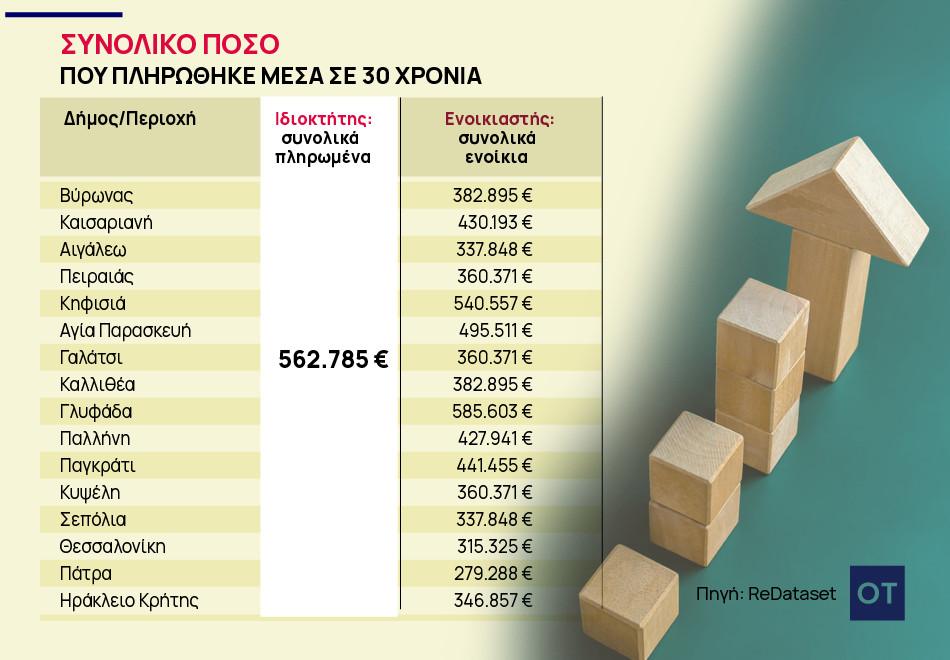

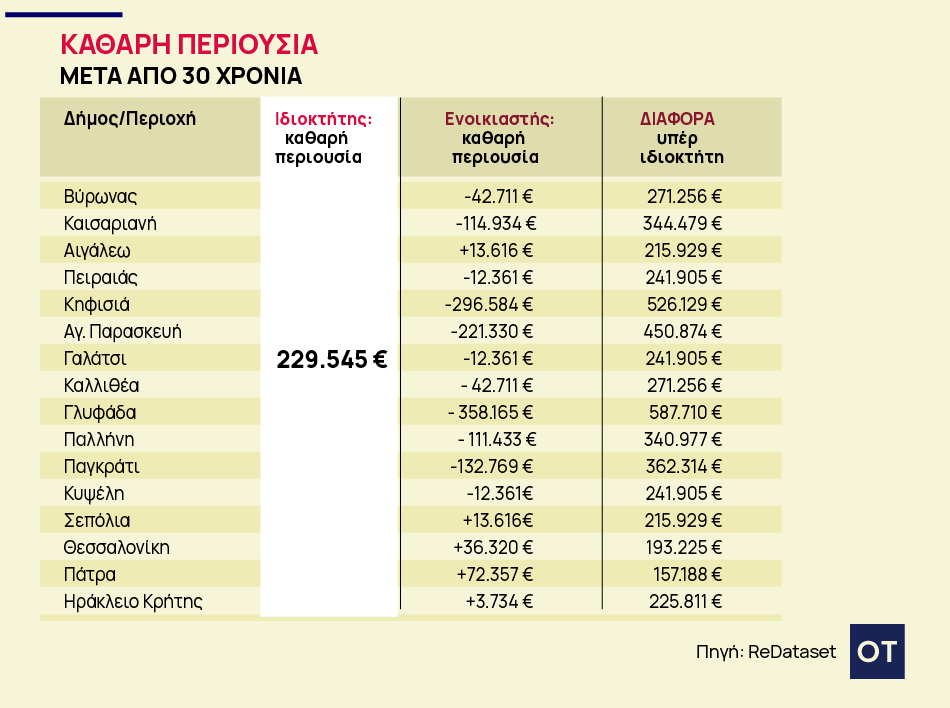

Κρίσιμη παράμετρος είναι πόσα χρήματα δαπανώνται και τελικά πόσα μένουν. Σε ορίζοντα 30ετίας, ο ιδιοκτήτης καταβάλλει συνολικά περίπου 562.000 ευρώ, ποσό που περιλαμβάνει προκαταβολή, δόσεις, τόκους και πάγια έξοδα. Ο ενοικιαστής, ανάλογα με την περιοχή, πληρώνει από 279.000 ευρώ (Πάτρα) έως 585.000 ευρώ (Γλυφάδα) σε ενοίκια. Η διαφορά είναι ότι ο πρώτος αποκτά περιουσιακό στοιχείο.

Στο τέλος της περιόδου, με βάση τις παραδοχές της μελέτης, η καθαρή περιουσία του ιδιοκτήτη διαμορφώνεται κοντά στις 230.000-240.000 ευρώ. Για τον ενοικιαστή, ακόμη και με επένδυση της προκαταβολής, η καθαρή θέση σε αρκετές περιοχές είναι αρνητική. Σε αγορές υψηλής ζήτησης η διαφορά υπέρ του ιδιοκτήτη ξεπερνά τις 500.000 ευρώ. Σε περιοχές με χαμηλά ενοίκια η εικόνα είναι πιο ισορροπημένη και σε ορισμένες περιπτώσεις ο ενοικιαστής πλησιάζει το αποτέλεσμα της ιδιοκτησίας.

Το κρίσιμο συμπέρασμα είναι ότι η αγορά «βγάζει νόημα» κυρίως μακροπρόθεσμα. Οποιος σκοπεύει να μετακινηθεί σε λιγότερο από δέκα χρόνια ενδέχεται να μην προλάβει να καλύψει το αρχικό κόστος.

Η κοινωνική διάσταση

Η οικονομική σύγκριση δεν εξαντλεί το ζήτημα. Η στέγη είναι ταυτόχρονα περιουσιακό στοιχείο και κοινωνικό αγαθό. Ο κ. Μητράκος επισημαίνει ότι η απόσταση τιμών και εισοδημάτων έχει ήδη οδηγήσει σε μείωση της ιδιοκατοίκησης και σε διεύρυνση της στεγαστικής επισφάλειας. Οταν το 42,8% του πληθυσμού δηλώνει οφειλές σχετιζόμενες με στέγη και ενέργεια, το πρόβλημα δεν είναι μόνο επενδυτικό. Είναι δομικό. Η ανάκαμψη των τιμών μετά το 2017, αν και αποκατέστησε αξίες, δεν συνοδεύτηκε από ισόρροπη αύξηση μισθών. Η αγορά, όπως σημειώνει, γίνεται ολοένα πιο απρόσιτη για τους νέους και τα ευάλωτα στρώματα. Ετσι, το δίλημμα αγορά ή ενοίκιο μετατρέπεται συχνά σε ερώτημα δυνατότητας, όχι επιλογής.

Το ενοίκιο προσφέρει ευελιξία. Διευκολύνει μετακινήσεις, μειώνει τον κίνδυνο ρευστότητας, επιτρέπει επαγγελματική κινητικότητα. Η ιδιοκτησία προσφέρει σταθερότητα και, υπό προϋποθέσεις, συσσώρευση πλούτου. Η απόφαση εξαρτάται από τον χρονικό ορίζοντα, την πειθαρχία στην αποταμίευση, την αντοχή σε ρίσκο επιτοκίων και από την ίδια την περιοχή.

Η ανάλυση της ReDataset δείχνει ξεκάθαρα ότι η συζήτηση δεν μπορεί να περιορίζεται στη σύγκριση ενοικίου και δόσης. Πρέπει να εξετάζει την εξέλιξη της περιουσίας ζωής. Στο τέλος, το ερώτημα «αγορά ή ενοίκιο;» δεν έχει μία καθολική απάντηση. Εχει όμως μία σταθερή υπενθύμιση: η στέγη είναι ο μεγαλύτερος οικονομικός λογαριασμός μιας ζωής. Και σε μια χώρα όπου οι τιμές ανέκαμψαν ταχύτερα από τα εισοδήματα, η σωστή απόφαση απαιτεί χρόνο, αριθμούς και ρεαλισμό.

Πηγή ΟΤ