Ράλι ανακούφισης σημειώθηκε στις αγορές της ευρωπαϊκής περιφέρειας οι οποίες είχαν δεχθεί ισχυρούς κραδασμούς στις αρχές της εβδομάδας, μετά το αδιέξοδο σε Ρώμη και Μαδρίτη.

Η άρση της αβεβαιότητας όμως σε Ιταλία και Ισπανία, μετά τη συμφωνία Πέντε Αστέρων και Λέγκας για τον σχηματισμό κυβέρνησης συνεργασίας με τεχνοκράτη υπουργό Οικονομικών στην πρώτη και την ανάληψη της εξουσίας από τον φιλοευρωπαίο κεντροαριστερό ηγέτη του Σοσιαλιστικού Κόμματος Πέδρο Σάντσεθ στη δεύτερη, οδήγησε σε ράλι τα χρηματιστήρια και τα ομόλογα της περιοχής.

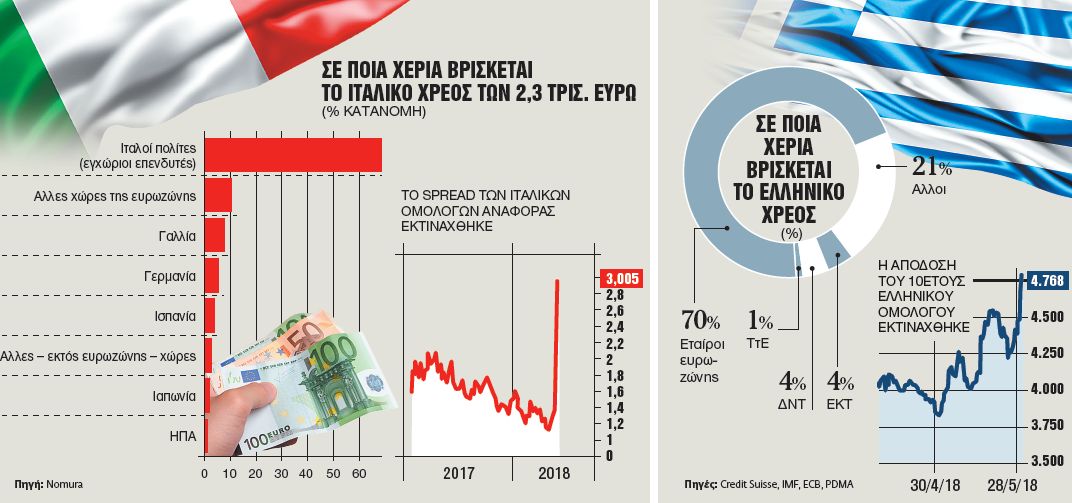

Την περασμένη «Μαύρη Τρίτη» των ευρωπαϊκών αγορών, τα ιταλικά ομόλογα βίωσαν τη χειρότερη ημέρα τους εδώ και περισσότερα από 25 χρόνια, αλλά και τα ελληνικά βρέθηκαν σε κλοιό ισχυρών πιέσεων, με την απόδοση του ελληνικού δεκαετούς ομολόγου να εκτινάσσεται κοντά στην περιοχή του 5%, δεικνύοντας πως η χώρα μας, η οποία ετοιμάζεται να βγει από το Μνημόνιο τον ερχόμενο Αύγουστο, παραμένει ευάλωτη στην πρώτη κρίση που θα έπληττε τις αγορές.

Οι ιταλο-ισπανικές εξελίξεις όμως οδήγησαν σε αποκλιμάκωση της απόδοσης του 10ετούς ιταλικού ομολόγου στο 2,57% (όταν οι αποδόσεις υποχωρούν, οι τιμές ανεβαίνουν), όπως και του αντίστοιχου ισπανικού που βρέθηκε στο 1,4%, ενώ ανοδική αντίδραση σημειώθηκε και στα χρηματιστήρια των χωρών αυτών.

Τα ελληνικά ομόλογα

Η βελτίωση του κλίματος στην περιοχή παρέσυρε και τα ελληνικά ομόλογα, με την απόδοση του 10ετούς τίτλου να υποχωρεί από το 5% (στο απαγορευτικό ακόμα) 4,46%, ενώ και οι μετοχές στο Χρηματιστήριο της Αθήνας σημείωσαν μεγάλη άνοδο. Μετά την καταγραφή νεότερων εφετινών χαμηλών την περασμένη Τρίτη, η άνοδος (για τρίτη συνεχή συνεδρίαση) των ελληνικών μετοχών οδήγησε σε κέρδη 5,5% τις ελληνικές μετοχές, αν και η πτώση που έχει προηγηθεί από τις 2 Μαΐου έφθασε το 17%. Σύμφωνα με τους αναλυτές, η άνοδος μπορεί να θεωρηθεί αρκετά εύθραυστη καθώς τα μέτωπα ρίσκου (εμπορικός πόλεμος ΗΠΑ, κυβέρνηση συνεργασίας στην Ιταλία, νέα κυβέρνηση στην Ισπανία) παραμένουν ανοικτά.

Εν τω μεταξύ, από τα έως τώρα αποτελέσματα του α’ τριμήνου των εισηγμένων, σύμφωνα με την Beta Securities, οι τράπεζες φαίνεται ότι θα επαναλάβουν την οριακή επίδοση κερδών του περασμένου έτους, ενώ εξαιτίας της αναδιάρθρωσης των ισολογισμών τους τα έσοδα από τόκους εμφανίζονται πλέον μειωμένα κατά 5,2% σε σχέση με πέρυσι. Στον μη χρηματοοικονομικό κλάδο, Κρι Κρι, Quest, Ανεμος, Mermeren, Autohellas και Aegean ξεκίνησαν εντυπωσιακά τη χρονιά, ενώ τα δύο διυλιστήρια εμφάνισαν χαμηλότερα κέρδη.

Από την άλλη πλευρά, ορισμένοι αναλυτές εκτιμούν πως οι αναταράξεις που προκάλεσε η ιταλική κρίση θα δημιουργήσει προβλήματα στην ικανότητα της Ελλάδας να αντλήσει κεφάλαια από τις διεθνείς αγορές όταν βγει από το τρίτο πρόγραμμα διάσωσης τον Αύγουστο. Αυτό θα καθιστούσε τον ρόλο του ΔΝΤ ακόμα πιο κρίσιμο στο να πειστούν οι επενδυτές πως η Ελλάδα μπορεί να παραμείνει φερέγγυα.

Συμφωνία για το χρέος

Κοινή συνισταμένη των εκτιμήσεων είναι πάντως πως η Ελλάδα θα πρέπει να πετύχει μια συμφωνία ελάφρυνσης για το χρέος που να πείθει τις αγορές. Σύμφωνα με το CIGI, το θετικό σενάριο για την Ελλάδα περιλαμβάνει παράταση της προθεσμίας λήξης του χρέους προς το EFSF, ενδεχόμενη εξόφληση του χρέους προς το ΔΝΤ (9 δισ. ευρώ) με χαμηλότοκο, μακροπρόθεσμο δάνειο από τον ESM καθώς και σύνδεση της δαπάνης εξυπηρέτησης του χρέους με τον ρυθμό ανάπτυξης της οικονομίας βάσει της γαλλικής πρότασης.

To Grexit, το Italexit και το «ατύχημα»

Η κρίση στην Ιταλία, η οποία αποτελεί το 15% της οικονομίας της ευρωζώνης, προκαλεί ερωτηματικά αφού αν η κοινωνική συνοχή στη ζώνη του ευρώ αντιμετωπίζει σήμερα προβλήματα σε μια περίοδο που η ανάπτυξη είναι ικανοποιητική, τι θα μπορούσε να συμβεί αν η περιοχή βρισκόταν αντιμέτωπη με μια περίοδο επιβράδυνσης, αναρωτήθηκε ο οικονομολόγος Arnaud Marès της Citigroup.

Σύμφωνα με τον ίδιο, οι αγορές γνωρίζουν τον κίνδυνο και ο αντίκτυπος μπορεί να σημαίνει υψηλότερα επίπεδα δανεισμού. «Με μια τόσο ασαφή κατάσταση στο ιταλικό πολιτικό σκηνικό, οι επενδυτές θα συνεχίσουν να απαιτούν σημαντικό premium για την αβεβαιότητα» ανέφεραν αναλυτές της αγοράς, σημειώνοντας πως μόνο κατά την τρέχουσα χρονιά η Ρώμη θα πρέπει να εκδώσει νέα ομόλογα αξίας άνω των 250 δισ. ευρώ για να αποπληρώσει παλιά χρέη. Επιπλέον, 600 δισεκατομμύρια ευρώ ιταλικού χρέους λήγουν πριν από το τέλος του 2020.

Η συμφωνία για τον σχηματισμό κυβέρνησης δεν σημαίνει απαραίτητα το τέλος της πολιτικής αστάθειας, καθώς δεν είναι βέβαιο ούτε το πόσο θα παραμείνει ο συνασπισμός στην εξουσία, ούτε και το πότε μπορεί να διεξαχθούν νέες εκλογές.

Η συμφωνία για τον σχηματισμό κυβέρνησης δεν σημαίνει απαραίτητα το τέλος της πολιτικής αστάθειας, καθώς δεν είναι βέβαιο ούτε το πόσο θα παραμείνει ο συνασπισμός στην εξουσία, ούτε και το πότε μπορεί να διεξαχθούν νέες εκλογές.

Σύμφωνα με τη Citi, στην Ιταλία υπάρχει ο κίνδυνος πτώσης της οικονομικής και επιχειρηματικής εμπιστοσύνης όπως συνέβη και στην Ελλάδα το 2015, η οποία, αν και άρχισε να ανεβαίνει όταν η νέα κυβέρνηση ΣΥΡΙΖΑ συνθηκολόγησε με τους πιστωτές, ακόμη και σήμερα βρίσκεται σε χαμηλότερα επίπεδα από το 2014.

Επίσης εκτιμά πως όπως και στην περίπτωση της Ελλάδας με το Grexit, έτσι και στην περίπτωση της Ιταλίας με το Italexit κάτι τέτοιο θα μπορούσε να έρθει ως «ατύχημα». Αυτός ήταν και ο τύπος κινδύνου που συναντήσαμε στην περίπτωση της Ελλάδας το 2015, που αποφεύχθηκε τελικά με υψηλό κόστος.

Μια μελέτη του Robin Winkler, της Deutsche Bank AG/London, αποφάνηκε πάντως πως ενώ στην περίπτωση της Ελλάδας η είσοδος στο ευρώ οδήγησε στην ουσία σε ανατίμηση της πραγματικής ισοτιμίας του (ελληνικού) ευρώ σε σχέση με τη δραχμή (κάτι που συνέβαλε στην ένταση της εσωτερικής υποτίμησης στη χώρα μας την τελευταία 10ετία) και σε πραγματική υποτίμηση του (γερμανικού) ευρώ σε σχέση με το μάρκο, στην περίπτωση του (ιταλικού) ευρώ ουσιαστικά σε σχέση με τη λιρέτα δεν υπάρχει κάποια σημαντική διαφορά, καθώς η ισοτιμία κινήθηκε γύρω από τη δίκαιη αξία (fairly valued).

Αυτό περιορίζει τα όποια κίνητρα της εξόδου (της Ιταλίας) από το κοινό νόμισμα, δεδομένου μάλιστα πως η οικονομία της χώρας θα βρισκόταν αντιμέτωπη με έναν κύκλο διαρθρωτικών κρίσεων και υποτιμήσεων.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ