Παραπάνω φόρους θα κληθούν να πληρώσουν εφέτος εκατομμύρια φορολογούμενοι καθώς θα βρεθούν αντιμέτωποι με την εφαρμογή νόμων που έχουν ψηφιστεί αλλά τα αποτελέσματά τους θα φανούν με την εκκαθάριση των φορο-δηλώσεων που θα υποβληθούν τους επόμενους μήνες. Η κατάργηση του βασικού αφορολόγητου για μισθωτούς, συνταξιούχους, αγρότες, ελεύθερους επαγγελματίες και ιδιοκτήτες ακινήτων που εισπράττουν ενοίκια, η κατάργηση φοροαπαλλαγών και το γεγονός ότι τους πρώτους μήνες του 2014 θα πληρωθούν «ουρές» φόρων των προηγουμένων ετών πρίν αποσταλούν τα εκκαθαριστικά για νέο φόρο ακινήτων δημιουργούν εκρηκτικό μείγμα για τις «τσέπες» των πολιτών.

Με διαφορετικούς φορολογικούς συντελεστές θα φορολογείται από εφέτος αυτοτελώς κάθε κατηγορία εισοδήματος. Με τις νέες διατάξεις φορολογούμενοι με τα ίδια ακριβώς εισοδήματα και την ίδια οικογενειακή κατάσταση θα πληρώνουν πλέον φόρους διαφορετικού ύψους καθώς οι φόροι καθορίζονται ανάλογα με την πηγή προέλευσης του εισοδήματος. Αυτό σημαίνει ότι για το ίδιο ύψος εισοδήματος διαφορετικό φόρο θα πληρώνει ο μισθωτός, διαφορετικό ο ελεύθερος επαγγελματίας και άλλον ο ιδιοκτήτης ακινήτου που εισπράττει ενοίκιο.

Σύμφωνα με τον κρατικό προϋπολογισμό, μέσα στο έτος περίπου 8.500.000 φορολογούμενοι και επιχειρήσεις θα πληρώσουν συνολικά 15,7 δισ. ευρώ, ενώ στα ποσά αυτά δεν περιλαμβάνονται οι έμμεσοι φόροι, δηλαδή ο ΦΠΑ και οι Ειδικοί Φόροι Κατανάλωσης σε καύσιμα, ποτά, τσιγάρα.

Κι εφέτος, όλοι οι φορολογούμενοι θα συνεχίσουν να επιβαρύνονται με εισφορά αλληλεγγύης σε περίπτωση που το ετήσιο εισόδημά τους ξεπερνά τις 12.000 ευρώ, ενώ εξακολουθούν να ισχύουν τα υψηλά τεκμήρια στη «δαγκάνα» των οποίων πιάστηκαν πέρυσι περίπου 1,3 εκατομμύρια φορολογούμενοι.

Η εισφορά αλληλεγγύης κλιμακώνεται με συντελεστή 1% για συνολικά ατομικά ετήσια εισοδήματα (πραγματικά ή τεκμαρτά) από 12.001 ως 20.000 ευρώ, με συντελεστή 2% για συνολικό καθαρό εισόδημα από 20.001 ευρώ ως και 50.000 ευρώ, 3% για εισόδημα από 50.001 ευρώ ως και 100.000 ευρώ, ενώ σε συνολικό εισόδημα άνω των 100.000 ευρώ επιβάλλεται ειδική εισφορά αλληλεγγύης 4% επί ολόκληρου του ποσού.

Το 2014 θα συνεχίσει να επιβάλλεται ο φόρος πολυτελείας σε ιδιοκτήτες ΙΧ με κυλινδρισμό κινητήρα άνω των 1.929 κυβικών εκατοστών, ενώ το ίδιο ποσό με το 2013 στοχεύει να εισπράξει το υπουργείο Οικονομικών από τέλη κυκλοφορίας (περίπου 1,05 δισ. ευρώ).

Με το νέο έτος θα ισχύσει και νέο καθεστώς αποδείξεων χωρίς ωστόσο να έχει ξεκαθαρίσει ποιες αποδείξεις θα μετράνε και ποιες όχι, ενώ επανέρχεται το πόθεν έσχες για αγορά ή ανέγερση ακινήτων, για αγορά επιχειρήσεων, για σύσταση ή αύξηση κεφαλαίου εταιρειών.

Μισθωτοί –συνταξιούχοι

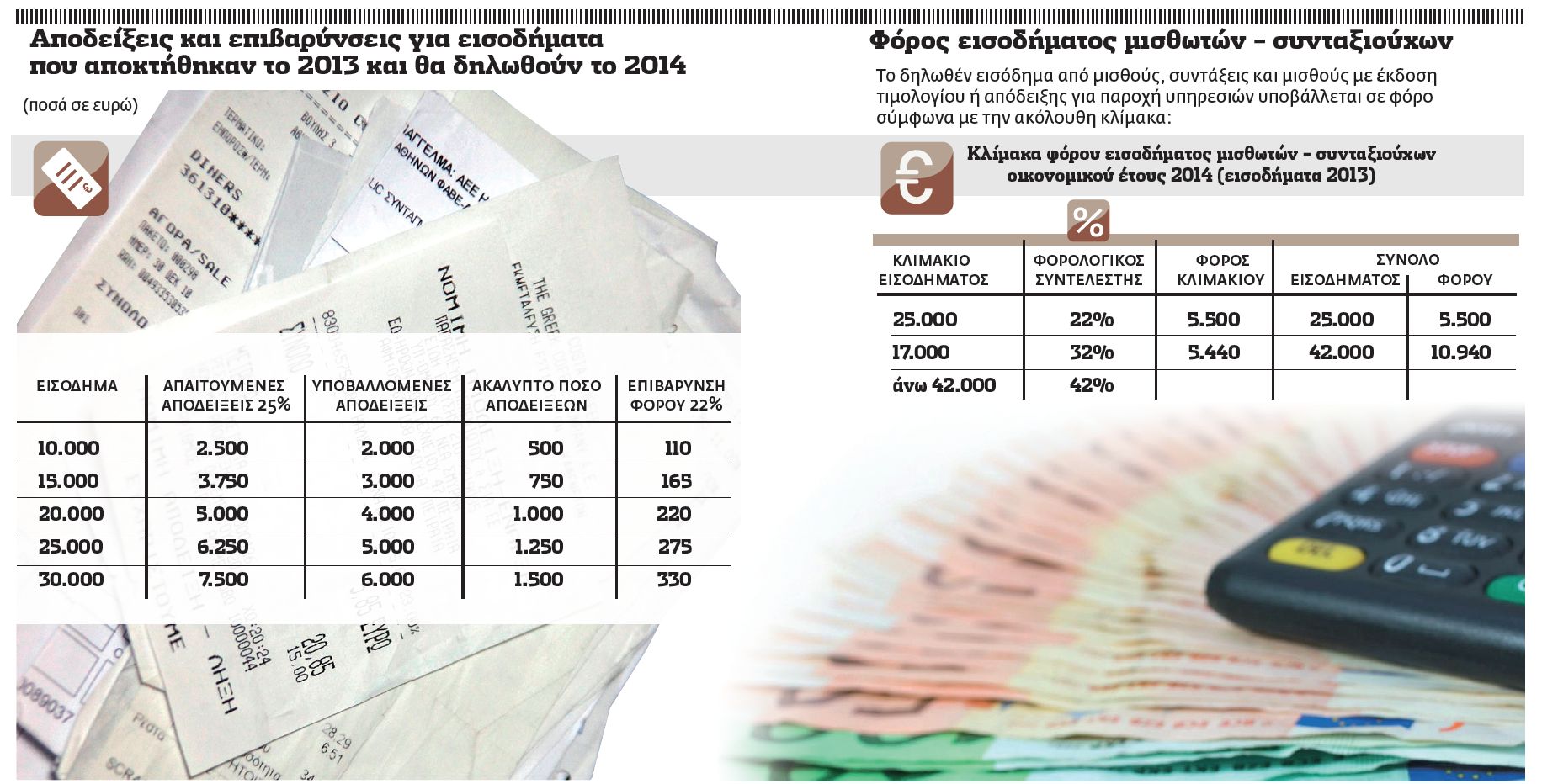

Ο φόρος μισθωτών και συνταξιούχων μειώνεται για εισόδημα ως και 21.000 ευρώ κατά 2.100 ευρώ. Εφόσον ο φόρος που προκύπτει είναι μικρότερος των 2.100 ευρώ, το ποσό μείωσης περιορίζεται στο ποσό του φόρου. Για εισόδημα πάνω από 21.000 ευρώ το ποσό μείωσης περιορίζεται κατά 100 ευρώ ανά 1.000 ευρώ εισοδήματος και μέχρι εξαντλήσεως του ποσού των 2.100 ευρώ.

Οι αποδείξεις

Προκειμένου να διατηρηθεί ακέραιο το ποσό της μείωσης του φόρου, ο φορολογούμενος απαιτείται να προσκομίσει αποδείξεις που έχουν εκδοθεί σύμφωνα με τον ΚΦΑΣ ή σε χώρες της Ευρωπαϊκής Ενωσης για δαπάνες αγοράς αγαθών και λήψης υπηρεσιών, τις οποίες πραγματοποιούν ο ίδιος, η σύζυγός του ή τα τέκνα που τους βαρύνουν.

Αποδείξεις που περιλαμβάνονται: Διατροφή και μη αλκοολούχα ποτά, αλκοολούχα ποτά και καπνός, ένδυση και υπόδηση, στέγαση(μόνο υπηρεσίες και είδη επισκευής και συντήρησης κατοικίας), διαρκή αγαθά, είδη νοικοκυριού και υπηρεσίες, μεταφορές(μόνο μεταφορές πραγμάτων, συντήρηση και επισκευή αυτοκινήτου-μοτοσικλέτας, ανταλλακτικά αυτοκινήτου, λιπαντικά-αντιψυκτικό, μίσθωση ταξί, καύσιμα οχήματος), αναψυχή, πολιτιστικές δραστηριότητες(εκτός από εισφορές ΕΡΤ και συνδρομητικής τηλεόρασης), εκπαίδευση(μόνο δίδακτρα φροντιστηρίων και ξένων γλωσσών), ξενοδοχεία, καφέ, εστιατόρια κτλ.

Δεν περιλαμβάνονται αποδείξειςπου αφορούν ιατρική και νοσοκομειακή περίθαλψη, η καταβαλλόμενη διατροφή μεταξύ συζύγων, κάθε είδους ασφάλιστρα, τα δίδακτρα σε ιδιωτικά σχολεία, οι δωρεές, οι δαπάνες για πετρέλαιο, φυσικό αέριο, υγραέριο, καυσόξυλα, οι κοινόχρηστες δαπάνες, οι δαπάνες για ύδρευση, αποχέτευση, ηλεκτρισμό, τηλεπικοινωνίες γενικά, εισιτήρια κάθε είδους μεταφορικών μέσων, τα διόδια, και οι δαπάνες για απόκτηση περιουσιακών στοιχείων (αυτοκίνητα, ακίνητα, σκάφη αναψυχής κ.λπ.) που αποτελούν είτε φοροαπαλλαγές, είτε τεκμήρια.

Το ποσό των αποδείξεων δαπανών που απαιτείται να προσκομισθούν ορίζεται σε ποσοστό 25% του δηλούμενου και φορολογούμενου με την κλίμακα της παραγράφου αυτής ατομικού εισοδήματος (πραγματικού ή τεκμαρτού).

Το ποσό των αποδείξεων που προσκομίζεται δεν απαιτείται να υπερβαίνει τις 10.500 ευρώ. Οι δαπάνες που έχουν πραγματοποιηθεί γίνονται αποδεκτές μόνον εφόσον έχουν περιληφθεί στην εμπρόθεσμη δήλωση, λογίζονται συνολικά και για τους δύο συζύγους και επιμερίζονται μεταξύ τους ανάλογα με το δηλούμενο και φορολογούμενο ατομικό εισόδημα.

Στην περίπτωση που δεν προσκομίζεται το απαιτούμενο ποσό αποδείξεων αγορών, τότε ο φόρος προσαυξάνεται κατά τη θετική διαφορά μεταξύ του απαιτούμενου ποσού αποδείξεων, με ανώτατο όριο τις 10.500 ευρώ και του προσκομισθέντος ποσού αποδείξεων, η οποία πολλαπλασιάζεται με συντελεστή 22%.

Για εισοδήματα του 2013

Κατασχέσεις για χρέη

- Σημαντικές αλλαγές στο ποινολόγιο της Εφορίας και στο καθεστώς που διέπει τις κατασχέσεις καταθέσεων, μισθών, ενοικίων, κατοικιών ληξιπρόθεσμων οφειλετών του Δημοσίου ισχύουν από την Πρωτοχρονιά.

- Η Εφορία θα προχωρεί σε κατασχέσεις καταθέσεων και θυρίδων ακόμη και για χρέη που δεν έχουν γίνει ληξιπρόθεσμα, ενώ οι έφοδοι φοροελεγκτών στα σπίτια θα γίνονται μόνο έπειτα από εντολή εισαγγελέα.

- Σύμφωνα με τις τελευταίες φορολογικές διατάξεις που ψηφίστηκαν από τη Βουλή λίγο πριν από τα Χριστούγεννα, οι φορολογικές δηλώσεις θα υποβληθούν το 2014 ως τις 30 Ιουνίου, ενώ από το 2015 θα υποβάλλονται ως το τέλος Απριλίου με τον φόρο εισοδήματος να καταβάλλεται σε τρεις διμηνιαίες δόσεις.

- Οσοι πραγματοποιούν αγοραπωλησίες μετοχών, εξαιρούνται από την υποχρέωση τήρησης βιβλίων εκτός από την περίπτωση όπου ο φορολογούμενος ασχολείται κατ’ επάγγελμα με τις παραπάνω συναλλαγές.

Τι αλλάζει για επαγγελματίες – εμπόρους

Πλέον φορολογούνται από το πρώτο ευρώ εισοδήματος χωρίς κανένα αφορολόγητο

Βαθιά το χέρι στην τσέπη θα κληθούν να βάλουν ελεύθεροι επαγγελματίες και ατομικές επιχειρήσεις καθώς πλέον φορολογούνται από το πρώτο ευρώ εισοδήματος χωρίς κανένα αφορολόγητο με συντελεστή 26% για τα ως 50.000 ευρώ καθαρό εισόδημα και με 33% για το υπερβάλλον αυτού.

Πλέον φορολογούνται από το πρώτο ευρώ εισοδήματος χωρίς κανένα αφορολόγητο

Βαθιά το χέρι στην τσέπη θα κληθούν να βάλουν ελεύθεροι επαγγελματίες και ατομικές επιχειρήσεις καθώς πλέον φορολογούνται από το πρώτο ευρώ εισοδήματος χωρίς κανένα αφορολόγητο με συντελεστή 26% για τα ως 50.000 ευρώ καθαρό εισόδημα και με 33% για το υπερβάλλον αυτού.

Μεγαλύτερες επιβαρύνσεις σε σύγκριση με την περασμένη χρονιά θα προκύψουν για ελεύθερους επαγγελματίεςμε ετήσια εισοδήματα ως 55.000 ευρώ καθώς και για όσους πιαστούν στην «τσιμπίδα» των τεκμηρίων διαβίωσης. Αντίθετα, ελεύθεροι επαγγελματίες και μικρομεσαίες επιτηδευματίες με καθαρό εισόδημα άνω των 60.000 ευρώ θα δουν τη φορολογική τους επιβάρυνση να μειώνεται.

Στην περίπτωση των νέων ατομικών εμπορικών επιχειρήσεων και ελεύθερων επαγγελματιών με πρώτη δήλωση έναρξης επιτηδεύματος από 1ης Ιανουαρίου 2013 και για τα τρία πρώτα έτη άσκησης της δραστηριότητάς τους ο φορολογικός συντελεστής του πρώτου κλιμακίου της παραπάνω κλίμακας (26%) μειώνεται κατά 50% (13%) και ως 10.000 ευρώ εισόδημα.

Το τέλος επιτηδεύματος θα εξακολουθήσει να επιβαρύνει τους επαγγελματίες και τις επιχειρήσεις έστω και αν δεν έχουν κόψει ούτε ένα τιμολόγιο ή Δελτίο Παροχής Υπηρεσιών. Το τέλος επιτηδεύματος ανέρχεται σε:

– 800 ευρώ (από 400 ευρώ) για νομικά πρόσωπα που ασκούν εμπορική επιχείρηση και έχουν την έδρα τους σε τουριστικούς τόπους και σε πόλεις ή χωριά με πληθυσμό ως 200.000 κατοίκους.

– 1.000 ευρώ (από 500 ευρώ) για νομικά πρόσωπα που ασκούν εμπορική επιχείρηση και έχουν την έδρα τους σε πόλεις με πληθυσμό πάνω από 200.000 κατοίκους.

– 650 ευρώ (από 500 ευρώ) για ατομικές εμπορικές επιχειρήσεις και ελεύθερους επαγγελματίες. 600 ευρώ (από 300 ευρώ) για κάθε υποκατάστημα.

Με την κλίμακα φορολόγησης των μισθωτών και συνταξιούχων και όχι με την κλίμακα των ελευθέρων επαγγελματιών θα φορολογούνται, υπό προϋποθέσεις, όσοι εργαζόμενοι αμείβονται με δελτίο παροχής υπηρεσιών.

Οι εργαζόμενοιμεμπλοκάκι θα φορολογούνται με την κλίμακα των μισθωτών εφόσον παρέχουν τις υπηρεσίες τους με βάση έγγραφη σύμβαση που έχουν συνάψει με φυσικό ή νομικό πρόσωπο και παρέχουνυπηρεσίες ως και σε τρεις εργοδότες, φυσικά ή νομικά πρόσωπα, ή σε περισσότερους από τρεις εφόσον στην περίπτωση αυτή το 75% των ακαθαρίστων εσόδων τους προέρχεται μόνο από έναν εκ των εργοδοτών αυτών.

Με βιβλία και οι αγρότες

Τρεις συντελεστές φορολόγησης ανάλογα με τα εισοδήματα

Με βάση βιβλία εσόδων – εξόδων θα φορολογούνται από 1.1.2014 οι αγρότες, ενώ για τα εισοδήματα που αποκτήθηκαν το 2013 και θα δηλωθούν μέσα στο 2014 θα εξακολουθήσουν να φορολογούνται με την κλίμακα των μισθωτών.

Τρεις συντελεστές φορολόγησης ανάλογα με τα εισοδήματα

Με βάση βιβλία εσόδων – εξόδων θα φορολογούνται από 1.1.2014 οι αγρότες, ενώ για τα εισοδήματα που αποκτήθηκαν το 2013 και θα δηλωθούν μέσα στο 2014 θα εξακολουθήσουν να φορολογούνται με την κλίμακα των μισθωτών.

Για τα εισοδήματα του 2013 οι αγρότες θα φορολογηθούν αυτοτελώς με τη φορολογική κλίμακα που ισχύει για τους μισθωτούς και συνταξιούχους, η οποία ορίζει τρεις συντελεστές φορολόγησης ανάλογα με το ύψος των δηλωθέντων εισοδημάτων.

Οπως ακριβώς ισχύει και για τους υπόλοιπους μισθωτούς, καταργείται το αφορολόγητο των 5.000 ευρώ και καθιερώνεται έκπτωση φόρου 2.100 ευρώ για εισοδήματα ως 21.000 ευρώ. Επιπλέον,όσοι έχουν εισοδήματα άνω των 12.000 ευρώ θα επιβαρυνθούν και με την ειδική εισφορά αλληλεγγύης που υπολογίζεται με συντελεστές 1% – 4%.

Από το 2014 καταργείται ο τεκμαρτός προσδιορισμός του γεωργικού εισοδήματος με βάση τις ελάχιστες αντικειμενικές τιμές ανά είδος προϊόντος και ζώου που προσδιόριζε κάθε χρόνο το υπουργείο Οικονομικών. Το καθαρό γεωργικό εισόδημα που θα δηλωθεί το 2015 (εισοδήματα 2014) θα φορολογηθεί ολόκληρο με 13%, από το πρώτο ευρώ.

Για παράδειγμα, αγρότης που θα δηλώσει φέτος ετήσιο εισόδημα 4.800 ευρώ δεν θα πληρώσεικαθόλου φόρο, ενώ με το νέο σύστημα που θα τεθεί σε εφαρμογή από το 2014 ο φόρος θα είναι 624 ευρώ και για εισόδημα 11.000 ευρώ ο φόρος θα διαμορφωθεί στα 1.430 ευρώ από 320 ευρώ που είναι σήμερα. Για να μειωθεί ο φόρος θα μπορεί ο αγρότης να δηλώσει δαπάνες που έχουν σχέση με την παραγωγή του.

Δεν θα αναγνωρίζεται ούτε ένα ευρώ

Οι φοροαπαλλαγές που καταργούνται

Ποιες θα ισχύουν έστω και ψαλιδισμένες

Το μεγαλύτερο «αγκάθι» στις τσέπες των φορολογουμένων θα προέλθει κατά την εκκαθάριση της φορολογικής τους δήλωσης από την κατάργηση των φοροαπαλλαγών.

Οι φοροαπαλλαγές που καταργούνται

Ποιες θα ισχύουν έστω και ψαλιδισμένες

Το μεγαλύτερο «αγκάθι» στις τσέπες των φορολογουμένων θα προέλθει κατά την εκκαθάριση της φορολογικής τους δήλωσης από την κατάργηση των φοροαπαλλαγών.

Για εισοδήματα του 2013

Πλέον η Εφορία δεν θα αναγνωρίζει ούτε ένα ευρώ από δαπάνες που καταβλήθηκαν μέσα στο 2013 και ως τα προηγούμενα χρόνια επέφεραν μείωση του εισοδήματος ή απευθείας του φόρου πέραν ορισμένων εξαιρέσεων.

Με τους φορολογικούς νόμους του προηγούμενου έτους καταργήθηκαν οι εξής φοροαπαλλαγές για τα εισοδήματα του 2013 που θα δηλωθούν το 2014:

–Οιτόκοι στεγαστικού δανείουπρώτης κατοικίας.

–Τα ασφάλιστρα για συμβόλαια ζωής, θανάτου, προσωπικών ατυχημάτων ή ασθενείας.Το ανώτατο ποσό της έκπτωσης δεν μπορούσε να υπερβεί τα 120 ευρώ για τον άγαμο και τα 240 ευρώ για τους έγγαμους.

–Το ενοίκιο για κύρια κατοικία και για τέκνα που σπουδάζουν. Στην περίπτωση αυτή ίσχυε έκπτωση 10% επί του συνολικού ετήσιου ενοικίου με το ποσό της κάθε δαπάνης να μη μπορεί να υπερβεί τα 1.000 ευρώ. Αυτό οδηγούσε σε μείωση του φόρου ως 100 ευρώ. Η ίδια έκπτωση εφαρμοζόταν και για τα ενοίκια που κατέβαλλε ετησίως ο φορολογούμενος για τα παιδιά που σπουδάζουν σε άλλη πόλη.

–Ταδίδακτραπου καταβλήθηκαν σε φροντιστήρια μαθημάτων ή σε φροντιστήρια ξένων γλωσσών είτε για τον ίδιο τον φορολογούμενο είτε για τα προστατευόμενα τέκνα του. Και σε αυτή την περίπτωση το ανώτατο ποσό έκπτωσης φόρου έφθανε τα 100 ευρώ.

Σε ισχύ παραμένουν οι εξής φοροαπαλλαγές:

–Εξοδα ιατρικής και νοσοκοµειακής περίθαλψης του φορολογουµένου και των λοιπών προσώπων που τον βαρύνουν κατά το µέρος που δεν καλύπτονται από ασφαλιστικά ταµεία ή/και ασφαλιστικές εταιρείες και υπερβαίνουν το 5%τουφορολογούµενου εισοδήµατος. Τοποσότηςµείωσηςδεν µπορείνα υπερβεί τις 3.000 ευρώ.

–Το ποσό της διατροφής που καταβάλλεται από τον έναν σύζυγο στον άλλο.

–Τωνποσώνπουκαταβάλλονταιαπότον φορολογούµενολόγωδωρεάςστο ∆ηµόσιο, την Εκκλησία κτλ.

Τα τεκμήρια «δαγκώνουν»

Κάθε χρόνο η εκάστοτε πολιτική ηγεσία του υπουργείου Οικονομικών υπόσχεται ότι θα είναι η τελευταία χρονιά των τεκμηρίων με τον τρόπο που ισχύουν σήμερα αλλά ως τώρα δεν έχει υπάρξει καμία αλλαγή. Κατά συνέπεια και το 2014 τα τεκμήρια θα ισχύσουν κανονικά και άρα όσοι φορολογούμενοι έχουν στην κατοχή τους περιουσιακά στοιχεία (αυτοκίνητα, ακίνητο ή είναι ανύπαντροι ή παντρεμένοι) οι τεκμαρτές δαπάνες των οποίων δεν καλύπτονται από τα πραγματικά τους εισοδήματα θα επιβαρυνθούν με παραπάνω φόρους.

Σημαντικός αριθμός φορολογουμένων είτε γιατί τα εισοδήματά τους έχουν μειωθεί δραστικά είτε γιατί εξακολουθούν να δηλώνουν λιγότερα εισοδήματα λόγω του ότι φοροδιαφεύγουν δεν φορολογούνται για αυτά που πραγματικά δηλώνουν στην Εφορία αλλά για μεγαλύτερα ποσά τα οποία προκύπτουν με την εφαρμογή των τεκμηρίων διαβίωσης.

Το υπουργείο Οικονομικών προσδιορίζει ένα ελάχιστο εισόδημα με βάση τις τεκμαρτές δαπάνες διαβίωσης για κατοικίες (1η, δευτερεύουσα, εξοχική κτλ.), αυτοκίνητα, σκάφη αναψυχής, δίδακτρα σε ιδιωτικά σχολεία, οικιακές βοηθούς και πισίνες ώστε να μην υπάρχει ένα φορολογικό δίχτυ ασφαλείας και να μην παραμένει σχεδόν κανείς αφορολόγητος. Ωστόσο αυτό σε αρκετές περιπτώσεις είναι άδικο γιατί υπάρχουν φορολογούμενοι που έχουν μειωμένα εισοδήματα αλλά τα περιουσιακά τους στοιχεία παραμένουν αμετάβλητα. Την αδικία αυτή ακόμη το υπουργείο Οικονομικών δεν την έχει διορθώσει.

Με τεκμαρτά εισοδήματα κινδυνεύουν να φορολογηθούν και όσοι δηλώνουν μηδενικά εισοδήματα ακόμη και αν δεν έχουν κανένα περιουσιακό στοιχείο (κατοικία ή αυτοκίνητο) καθώς θα φορολογηθούν με βάση το ελάχιστο τεκμήριο διαβίωσης που ανέρχεται σε 3.000 ευρώ για τον άγαμο ή 2.500 ευρώ αν είναι έγγαμος και στο οποίο θα προστεθεί και το τεκμήριο της κατοικίας το οποίο βαρύνει κάθε φορολογούμενο μόνο και μόνο επειδή απλώς διαμένει σε μια κατοικία είτε είναι δική του είτε είναι μισθωμένη είτε είναι δωρεάν παραχωρούμενη.

Με τα τεκμήρια θα φορολογηθούν και χιλιάδες ελεύθεροι επαγγελματίες και επιτηδευματίες που το 2013 παρουσίασαν ζημιές ή λόγω της κρίσης έβαλαν «λουκέτο» στην επιχείρησή τους.

Τα τεκμήρια διαβίωσης, μόνο εφόσον αφορούν συνταξιούχους άνω των 65 ετών, δηλαδή γεννηθέντες ως την 31.12.1946, μειώνονται κατά ποσοστό 30%, ενώ δεν ισχύουν για άνεργο, χωρίς περιουσιακά στοιχεία φιλοξενούμενο από τους γονείς του (δεν θα υπολογισθεί ελάχιστο τεκμήριο διαβίωσης 3.000 ευρώ).

Παράδειγμα

Αγαμος μισθωτός με ετήσιο εισόδημα 12.000 ευρώ ο οποίος διαμένει σε διαμέρισμα 100 τ.μ. και έχει ένα αυτοκίνητο 1.600 κ.ε. πενταετίας θα φορολογηθεί ως εξής:

– Τεκμαρτό εισόδημα 13.900 ευρώ (4.500 ευρώ για κατοικία + 6.400 ευρώ για το ΙΧ+ 3.000 ευρώ τεκμήριο άγαμου)

– Φόρος με βάση τα τεκμήρια: 958 ευρώ

– Φόρος με βάση το πραγματικό εισόδημα: 540 ευρώ

– Παραπάνω φόρος λόγω τεκμηρίων: 418 ευρώ

ΕΝΤΥΠΗ ΕΚΔΟΣΗ