Την επιβολή του φόρου προστιθέμενης αξίας στα ακίνητα προέβλεπε ο Ν. 1642/1986 (ο νόμος για τον ΦΠΑ) αλλά η επιβολή του αναβαλλόταν επί μιία εικοσαετία. Τελικά με τον Ν. 3427/2005 από 1.1.2006 ενεργοποιήθηκαν, τροποποιήθηκαν και συμπληρώθηκαν οι διατάξεις του Κώδικα Φόρου Προστιθεμένης Αξίας (Ν. 2859/2000), οι οποίες προέβλεπαν την επιβολή του φόρου αυτού.

Ο φόρος προστιθεμένης αξίας δεν επιβάλλεται σε όλα τα ακίνητα παρά μόνο στα κτίσματα οικοδομών των οποίων η άδεια ανέγερσης έχει εκδοθεί ή αναθεωρηθεί από 1.1.2006, εφόσον ως την ημερομηνία αναθεώρησης δεν έχουν αρχίσει οι εργασίες κατασκευής και τα οποία μεταβιβάζονται με επαχθή αιτία από εργολάβο-κατασκευαστή, δηλαδή πρόσωπο υποκείμενο στον ΦΠΑ.

Ο νόμος ορίζει ότι ο φόρος επιβάλλεται στη μεταβίβαση αποπερατωμένων ή ημιτελών κτιρίων, ή τμημάτων τους, και στο οικόπεδο που μεταβιβάζεται μαζί με αυτά ως ενιαία ιδιοκτησία, καθώς και στα ιδανικά μερίδια οικοπέδου επί των οποίων εφαρμόζεται το τεκμήριο του αποπερατωμένου διαμερίσματος, εφόσον η μεταβίβαση γίνεται με επαχθή αιτία πριν από την πρώτη εγκατάσταση σε αυτά. Ως πρώτη εγκατάσταση θεωρείται, σύμφωνα με τον νόμο, η πρώτη χρησιμοποίηση των κτιρίων με οποιονδήποτε τρόπο, όπως ιδιοκατοίκηση, μίσθωση κ.λπ.

Ο φόρος επιβάλλεται με συντελεστή 19% στην αξία του κτίσματος, όπως αυτός προσδιορίζεται με βάση τις διατάξεις που ισχύουν στη φορολογία μεταβίβασης ακινήτων. Με τον φόρο βαρύνεται ο αγοραστής.

Ο φόρος μεταβίβασης (ΦΜΑ)

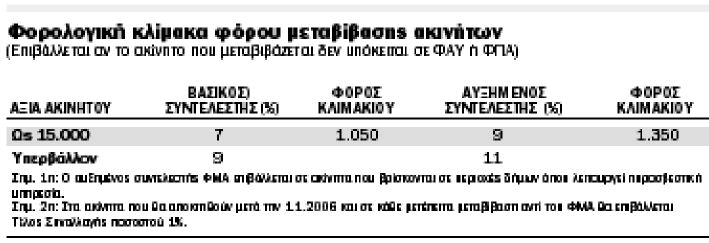

Ο φόρος μεταβίβασης που επιβάλλεται στα ακίνητα που μεταβιβάζονται με επαχθή αιτία εισήχθη πριν από 50 και πλέον χρόνια με τον Α.Ν. 1521/1950 και παρά τις κατά καιρούς εξαγγελίες για κατάργησή του ισχύει και σήμερα. Ο φόρος αυτός μέχρι πρότινος επιβαλλόταν σε όλα τα ακίνητα που μεταβιβάζονταν με πώληση. Λέμε μέχρι πρότινος διότι από 1.1.2006 επιβλήθηκαν στα ακίνητα που μεταβιβάζονται για τον πιο πάνω λόγο δύο νέοι φόροι, ο φόρος προστιθέμενης αξίας και ο φόρος αυτομάτου υπερτιμήματος. Στις περιπτώσεις όπου επιβάλλεται ένας από τους πιο πάνω νέους φόρους δεν επιβάλλεται ο φόρος μεταβίβασης.

Κατά συνέπεια, όλα τα ακίνητα, διαμερίσματα, καταστήματα, γραφεία, βιομηχανοστάσια, αποθήκες, οικόπεδα, αγροτεμάχια, που αποκτήθηκαν ως 31.12.2005 από οποιαδήποτε αιτία, αγορά, κληρονομιά, δωρεά, γονική παροχή και πωλούνται μετά την πιο πάνω ημερομηνία υπόκεινται στον φόρο μεταβίβασης.