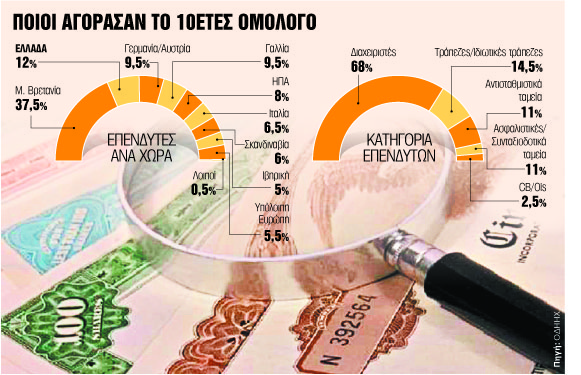

Ως ένα θετικό βήμα στην προσπάθεια της Ελλάδας να επανέλθει σταδιακά στην κανονικότητα χαρακτηρίζουν αναλυτές και διαχειριστές κεφαλαίων την έκδοση, ύστερα από εννέα χρόνια, ενός 10ετούς ομολόγου αναφοράς με το οποίο η χώρα αντλώντας 2,5 δισ. ευρώ κάλυψε (μαζί με τα 2,5 δισ. ευρώ του 5ετούς τον Ιανουάριο) σχεδόν τα τρία τέταρτα του δανειακού της προγράμματος για το σύνολο του έτους.

Η έκδοση αυτή δείχνει να οδηγεί στον επαναπροσδιορισμό του ρίσκου χώρας καθώς, όπως εκτιμούν οι αναλυτές, ένα μέρος του επενδυτικού ενδιαφέροντος έχει να κάνει και με το γεγονός ότι οι επενδυτές θεωρούν πως ούτως ή άλλως οι επικείμενες εκλογές θα μπορούσαν να φέρουν στην εξουσία μια κυβέρνηση πιο φιλική προς τις αγορές.

Περιεχόμενο για συνδρομητές

Το παρόν άρθρο, όπως κι ένα μέρος του περιεχομένου από tovima.gr, είναι διαθέσιμο μόνο σε συνδρομητές.