Το περιστατικό είναι πραγματικό και συνέβη τον περασμένο Αύγουστο σε κατάστημα μεγάλης τράπεζας στο κέντρο της Αθήνας. Πελάτης ύστερα από αρκετό καιρό ζητεί πρόσβαση στη θυρίδα του. Η επίσκεψή του στον υπόγειο χώρο της μονάδας δεν κρατά πολλή ώρα. Επειτα από περίπου 5 λεπτά ο άνδρας ανεβαίνει στα γκισέ και εμφανίζεται μπροστά στον έκπληκτο ταμία με «τούβλα», όπως αποκαλούν τους πάκους χαρτονομισμάτων στην τραπεζοϋπαλληλική αργκό, αξίας 1 εκατ. ευρώ, τα οποία ζητεί να πιστωθούν στον λογαριασμό του!

«Τέτοιες περιπτώσεις είναι μετρημένες στα δάχτυλα του ενός χεριού τους τελευταίους μήνες. Ωστόσο αποτελούν μια σαφή ένδειξη ότι η εμπιστοσύνη έχει αρχίσει να βελτιώνεται» υπογραμμίζει ο επικεφαλής της διεύθυνσης καταθέσεων του πιστωτικού ιδρύματος στο οποίο διαδραματίστηκαν τα παραπάνω. Οπως επισημαίνει, τα βήματα που πρέπει να γίνουν για να επιστρέψει το κρυμμένο μετρητό ξανά στις τράπεζες είναι πολλά.

Η αλήθεια είναι ότι σε σύγκριση με τον Νοέμβριο του 2014, δηλαδή πριν από την προκήρυξη των εκλογών και την καταρράκωση της ψυχολογίας των καταθετών από το «ΣΥΡΙΖΑ effect», τα υπόλοιπα στους λογαριασμούς νοικοκυριών και επιχειρήσεων είναι σημαντικά χαμηλότερα, παρά τις εισροές που έχουν καταγραφεί τα τελευταία τρίμηνα. Η απώλεια σε ρευστότητα αυτό το διάστημα ξεπερνά τα 30 δισ. ευρώ.

«Τα 164 δισ. ευρώ που βρίσκονταν στις τράπεζες πριν από την πολιτική αλλαγή του 2015 αποτελούν το πρώτο «μαξιλάρι» που πρέπει να πιάσουμε για να επιβεβαιωθεί η επιστροφή στην κανονικότητα. Με τους ρυθμούς όμως που αυξάνονται μέχρι στιγμής οι καταθέσεις, θα χρειαστούν ενδεχομένως και τρία χρόνια για να φτάσουμε σε αυτά τα επίπεδα» υποστηρίζει τραπεζικό στέλεχος που παρακολουθεί σε καθημερινή βάση τη ρευστότητα του συστήματος.

Επιστροφή σε τρεις φάσεις

Οπως εξηγεί, η επιστροφή των καταθέσεων που διέρρευσαν στο πρώτο μισό του 2015 γίνεται με την εξής σειρά:

l Πρώτα, ρευστοποιούνται τα αμοιβαία κεφάλαια ξένων οίκων που είχαν αποκτηθεί κυρίως εκείνη την περίοδο και μπορούν ανά πάσα στιγμή, βάσει των capital controls, να αγοραστούν ξανά (επενδυτικό δικαίωμα). Από τα 7 δισ. ευρώ που βρίσκονταν «παρκαρισμένα» σε τέτοιους τίτλους όταν επιβλήθηκαν τα capital controls, πάνω από το 80% έχει επανατοποθετηθεί σε καταθετικούς λογαριασμούς.

l Ακολουθεί η δεύτερη φάση αποκατάστασης της «βλάβης» με την επιστροφή αποθησαυρισμένων χαρτονομισμάτων και την κατάθεση από επαγγελματίες και επιχειρήσεις στις τράπεζες του νέου μετρητού που παράγεται στην οικονομία. Πρόκειται για μια διαδικασία που βρίσκεται σε εξέλιξη και επιταχύνθηκε μετά την πλήρη απελευθέρωση των αναλήψεων στο νέο χρήμα. Ωστόσο είναι ακόμη σε αρχικό στάδιο. Και αυτό διότι η πλειονότητα των τραπεζογραμματίων που αποσύρθηκαν πριν από τρία χρόνια παραμένει έως σήμερα σε θυρίδες και… στρώματα ή έχει καταναλωθεί. Ορισμένες εκτιμήσεις κάνουν λόγο για ρευστότητα ύψους άνω των 10 δισ. ευρώ που βρίσκεται εκτός συστήματος, αλλά εντός Ελλάδος.

l Στην τελευταία και πιο καθοριστική φάση επιστρέφουν τα χρήματα που βρίσκονται σε λογαριασμούς σε ξένες τράπεζες, το ύψος των οποίων εκτιμάται στα επίπεδα των 10-12 δισ. ευρώ. Με εξαίρεση εισροές καταθέσεων που έγιναν για συγκεκριμένο σκοπό, π.χ. την αγορά ενός ακινήτου, τα υπόλοιπα αυτής της κατηγορίας είναι μέχρι στιγμής «ακούνητα».

Τι έχει επιστρέψει

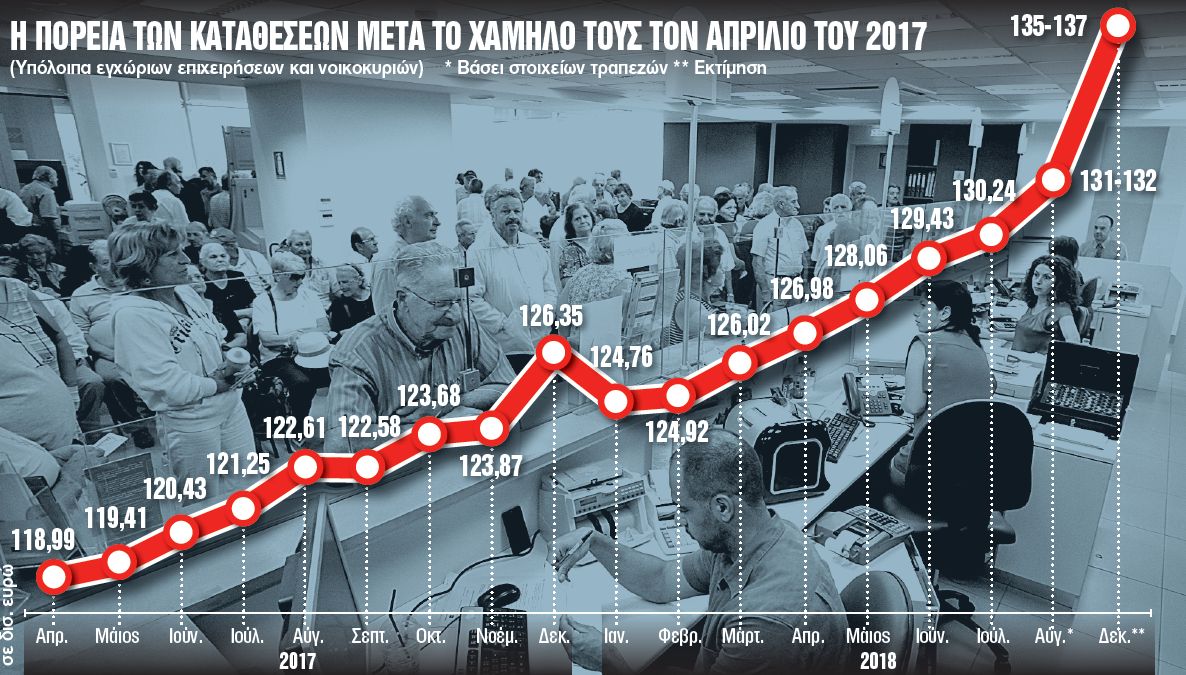

Από τα τέλη Ιουνίου του 2015 μέχρι και τον Ιούλιο του 2018 η άνοδος των υπολοίπων εγχώριων ιδιωτών και επιχειρήσεων έφτασε τα 8 δισ. ευρώ. Η αύξηση αυτή θα μπορούσε να ήταν μεγαλύτερη εάν τα δύο πρώτα χρόνια μετά την υπογραφή του τρίτου μνημονίου η κυβέρνηση είχε κινηθεί ταχύτερα στο κλείσιμο των δύο πρώτων αξιολογήσεων. Οι καθυστερήσεις επιβάρυναν το κλίμα, με αποτέλεσμα μέχρι και τον Απρίλιο του 2017 να καταγράφονται συνεχείς εκροές παρά τα capital controls.

Οι γρήγορες συμφωνίες, ωστόσο, με τους θεσμούς που ακολούθησαν ανέτρεψαν τα δεδομένα. Από το χαμηλό εκείνης της περιόδου οι καταθέσεις έχουν αυξηθεί κατά 11,2 δισ. ευρώ. Από το ποσό αυτό τα 7,3 δισ. ευρώ προήλθαν από φυσικά πρόσωπα και τα υπόλοιπα από επιχειρήσεις. Το μεγαλύτερο μέρος της ανόδου ήταν αποτέλεσμα της πώλησης αμοιβαίων κεφαλαίων που είχαν χρησιμοποιηθεί για «παρκάρισμα» καταθέσεων το 2015. Ακολουθούν τα μετρητά, ενώ πολύ μικρή είναι η συμβολή των ρευστών διαθεσίμων που επέστρεψαν από λογαριασμούς του εξωτερικού.

Αισιοδοξία για άνοδο υπολοίπων ως 10 δισ. ευρώ

Αναμφίβολα, η ταχεία ολοκλήρωση των δύο τελευταίων αξιολογήσεων με τις οποίες η χώρα εξήλθε από τα μνημόνια έχει βελτιώσει αισθητά τους ρυθμούς ανάκτησης καταθέσεων. Στο επτάμηνο Ιανουαρίου – Ιουλίου 2018 τα υπόλοιπα έχουν αυξηθεί κατά 3,9 δισ. ευρώ έναντι μείωσής τους κατά 130 εκατ. ευρώ την ίδια περίοδο του 2017.

Τον Αύγουστο η άνοδος των καταθέσεων εκτιμάται ότι κινήθηκε στα επίπεδα του 1-1,5 δισ. ευρώ, αυξάνοντας τη θετική μεταβολή από την αρχή του χρόνου πάνω από τα 5 δισ. ευρώ. Με αυτό το δεδομένο και λαμβάνοντας υπ’ όψιν την εποχικότητα στο φίνις κάθε χρονιάς, εκτιμάται ότι το 2018 θα κλείσει με ενίσχυση της καταθετικής βάσης κατά 8-10 δισ. ευρώ.

Η ανακοπή των εκροών λόγω βελτίωσης του κλίματος μαζί με την αύξηση της χρήσης πλαστικού χρήματος, την ενίσχυση των τουριστικών εσόδων, τη διοχέτευση από τις επιχειρήσεις του μεγαλύτερου μέρους των μετρητών που εισπράττουν σε τραπεζικούς λογαριασμούς και τη μικρή επάνοδο στο σύστημα αποθησαυρισμένων τραπεζογραμματίων συνθέτουν την καλύτερη εφετινή εικόνα.

Τον Αύγουστο η άνοδος των καταθέσεων εκτιμάται ότι κινήθηκε στα επίπεδα του 1-1,5 δισ. ευρώ, αυξάνοντας τη θετική μεταβολή από την αρχή του χρόνου πάνω από τα 5 δισ. ευρώ. Με αυτό το δεδομένο και λαμβάνοντας υπ’ όψιν την εποχικότητα στο φίνις κάθε χρονιάς, εκτιμάται ότι το 2018 θα κλείσει με ενίσχυση της καταθετικής βάσης κατά 8-10 δισ. ευρώ.

Η ανακοπή των εκροών λόγω βελτίωσης του κλίματος μαζί με την αύξηση της χρήσης πλαστικού χρήματος, την ενίσχυση των τουριστικών εσόδων, τη διοχέτευση από τις επιχειρήσεις του μεγαλύτερου μέρους των μετρητών που εισπράττουν σε τραπεζικούς λογαριασμούς και τη μικρή επάνοδο στο σύστημα αποθησαυρισμένων τραπεζογραμματίων συνθέτουν την καλύτερη εφετινή εικόνα.