Από 5% ως 10% κυμαίνεται από τράπεζα σε τράπεζα το ποσοστό των δανείων που έχουν αναδιαρθρωθεί το τελευταίο διάστημα στο πλαίσιο της πολιτικής που ακολουθείται για τη μείωση των μηνιαίων δόσεων σε νοικοκυριά και επιχειρήσεις που αντιμετωπίζουν οικονομικές δυσκολίες λόγω της κρίσης, ενώ από πέρυσι ένας στους δέκα δανειολήπτες έχει προχωρήσει σε κάποιου είδους ρύθμιση. Οι τράπεζες προχώρησαν την περασμένη εβδομάδα στην τυποποίηση των διαδικασιών, ανακοινώνοντας νέα προγράμματα αναδιάρθρωσης οφειλών τόσο για τους δημόσιους υπαλλήλους όσο και για τους εργαζομένους στον ιδιωτικό τομέα. Με την επιμήκυνση της διάρκειας αποπληρωμής ή με την παροχή περιόδου χάριτος μηδενικών πληρωμών ή καταβολής μόνο των τόκων, οι τράπεζες επιδιώκουν να καταστήσουν εξυπηρετήσιμα τα δάνεια που εμφανίζουν καθυστερήσεις.

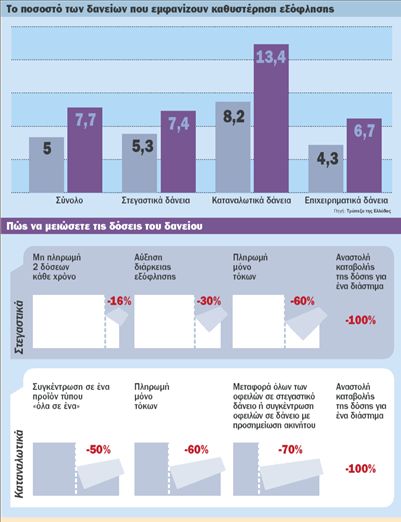

«Πρόκειται για μια πρακτική που ακολουθούμε ανελλιπώς τους τελευταίους μήνες, ικανοποιώντας αιτήματα πελατών μας που επιθυμούσουν να περιορίσουν τις μηνιαίες δαπάνες τους» σημείωσε χαρακτηριστικά έμπειρος τραπεζικός, προσθέτοντας ότι το λανσάρισμα ειδικών προϊόντων για υπαλλήλους του ευρύτερου δημόσιου τομέα που έχασαν έως και το 25% των ετήσιων εισοδημάτων τους κινείται προς την ίδια κατεύθυνση. Σε κάθε περίπτωση οι επισφάλειες έχουν αυξηθεί τους τελευταίους μήνες λόγω της κρίσης. Συγκεκριμένα, τα δάνεια που αποπληρώνονται με καθυστέρηση έχουν αναρριχηθεί στο 12%-14% στην καταναλωτική πίστη, στο 7%-7,5% στα στεγαστικά δάνεια, στο 12%-15% στις μικρομεσαίες επιχειρήσεις και στο 6% στα μεγάλα επιχειρηματικά δάνεια.

«Η αναδιάρθρωση των όρων δανεισμού θα πρέπει να γίνεται ούτως ή άλλως και υπό φυσιολογικές συνθήκες» επεσήμανε ο κ. Α. Αθανασόπουλος, βοηθός γενικός διευθυντής λιανικής τραπεζικής της Εθνικής Τράπεζας, εξηγώντας ότι, όπως συμβαίνει στις επενδύσεις, οι καταναλωτές θα πρέπει και στα δάνεια να επανεξετάζουν ανά εύλογα χρονικά διαστήματα τις συμβάσεις που έχουν υπογράψει. Ο ίδιος συμπλήρωσε ότι με εξαίρεση τη μεταφορά υπολοίπου από κάρτα σε δάνειο, όλες οι υπόλοιπες ρυθμίσεις, όπως η αύξηση της διάρκειας ή η μείωση του ύψους της δόσης για ένα διάστημα, επιφέρουν επιβάρυνση του συνολικού κόστους εξόφλησης μιας τραπεζικής οφειλής.

Το μεγαλύτερο νοικοκύρεμα έχει σημειωθεί στα καταναλωτικά δάνεια και στις πιστωτικές κάρτες, όπου εντοπίζονται και τα σοβαρότερα προβλήματα. Η λύση που προτιμούν οι καταναλωτές στις περισσότερες περιπτώσεις είναι η συγκέντρωση όλων των οφειλών σε ένα πρόγραμμα της μορφής «όλα σε ένα» με μεγάλη διάρκεια αποπληρωμής και χαμηλό επιτόκιο, τουλάχιστον για τα πρώτα χρόνια της σύμβασης. Με τον τρόπο αυτόν επιτυγχάνεται σημαντική μείωση (έως και 70%) των δόσεων. Είναι χαρακτηριστικό ότι το 12μηνο Απριλίου 2009- Μαρτίου 2010, ενώ οι νέες εκταμιεύσεις στην καταναλωτική πίστη ξεπέρασαν τα 6,3 δισ. ευρώ, η καθαρή ροή χρηματοδότησης προς την οικονομία διαμορφώθηκε σε μόλις 361 εκατ. ευρώ, καθώς το μεγαλύτερο μέρος των νέων χορηγήσεων κατευθύνθηκε στην εξόφληση χρεών του παρελθόντος.

Από την άλλη, στη στεγαστική πίστη η μείωση των διατραπεζικών επιτοκίων και του βασικού επιτοκίου του ευρώ σε ιστορικά χαμηλά μετά το ξέσπασμα της κρίσης έχει συμβάλει στην υποχώρηση των δόσεων σε σημαντικό βαθμό. Είναι χαρακτηριστικό ότι η μηνιαία καταβολή για ένα δάνειο με επιτόκιο συνδεδεμένο με το Εuribor 3 μηνών μπορεί να έχει πέσει σε ποσοστό έως και 30% σε σχέση με το τελευταίο τρίμηνο του 2008. «Υπάρχουν συμβάσεις που μας βάζουν μέσα» επισήμανε μιλώντας στο «Βήμα» διευθυντής λιανικής τραπεζικής μεγάλης τράπεζας, ο οποίος θέλησε να διατηρήσει την ανωνυμία του. Ο ίδιος συμπλήρωσε ότι τα δάνεια στέγης που αναχρηματοδοτούνται αφορούν κυρίως πελάτες που έχασαν τους τελευταίους μήνες σημαντικό μέρος των εισοδημάτων τους, οι οποίοι στο παρελθόν είχαν λάβει χρηματοδότηση μεγαλύτερη του 90% της εμπορικής αξίας του ακινήτου που απέκτησαν.