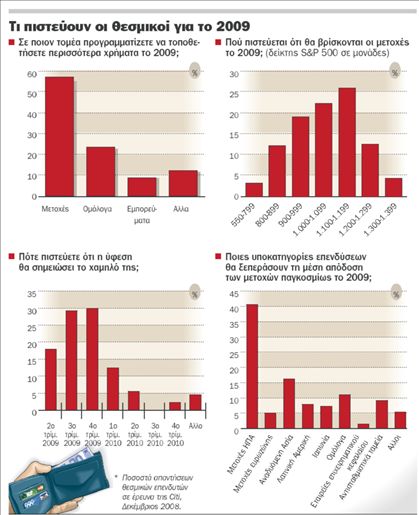

Το δεύτερο εξάμηνο του 2009 οι οικονομίες θα βρεθούν στο κατώτερο σημείο του κύκλου, ενώ οι μετοχές θα κλείσουν το έτος με κέρδη άνω του 20% με τις ΗΠΑ να υπεραποδίδουν, προβλέπουν μεταξύ άλλων οι διαχειριστές θεσμικών χαρτοφυλακίων σε σχετική έρευνα που διενήργησε τις τελευταίες ημέρες η Citi. Ωστόσο, οι αβεβαιότητες των θεσμικών παραμένουν καθώς σημαντικό ποσοστό (20%) δεν αποκλείει η πτώση των ρυθμών ανάπτυξης να παραταθεί και το 2010, ενώ σε κάθε περίπτωση περισσότερο από το 50% των θεσμικών, αν και θεωρούν πως οι μετοχές έχουν σημειώσει τα χαμηλά τους επίπεδα, δεν αποκλείουν «επανέλεγχο» των επιπέδων αυτών το επόμενο διάστημα, εφόσον το εύρος και το βάθος της ύφεσης θα παίζουν καταλυτικό ρόλο στις εξελίξεις.

Σε ερώτηση πάντως σε ποιον τομέα επενδύσεων σκοπεύουν να αυξήσουν θέσεις το 2009, πάνω από το 50% απαντά σε μετοχές, έναντι του 20% που επιλέγουν τα ομόλογα και του 10% που επιλέγουν τα εμπορεύματα, ενώ το υπόλοιπο ποσοστό κατανέμεται σε διάφορες αξίες.

Παρ΄ ότι το 2008 αποτέλεσε έτοςκαμπή, καθώς το εύρος και το βάθος των ανακατατάξεων άλλαξαν τη δομή του παγκόσμιου χρηματοπιστωτικού συστήματος, το ενδιαφέρον για το 2009 εντοπίζεται στο κατά πόσον οι οικονομίες θα αντιστρέψουν το σενάριο παρατεταμένης ύφεσης. Αν και τα χρηματιστήρια τείνουν να προεξοφλούν την όποια σημαντική υποχώρηση των παραγόντων της ύφεσης, αρκετούς μήνες προτού η οικονομία βρεθεί στο κατώτερο σημείο του κύκλου, καθώς οι αβεβαιότητες είναι μεγάλες, οι μετοχές θα κινηθούν πιθανότατα πλευρικά, βραχυχρόνια, ώσπου να υπάρξει μεγαλύτερη σαφήνεια στον οικονομικό κύκλο, εκτίμησε η JΡΜorgan Αsset Μanagement.

Στο κατώφλι του 2009, πάντως, σύμφωνα και με τις εκτιμήσεις των ειδικών, οι αγορές και οι οικονομίες βρίσκονται αντιμέτωπες με 10 «ανοιχτά» μέτωπα:

1. Το βάθος της ύφεσης. Οι περισσότεροι οικονομολόγοι αναμένουν οριακή παγκόσμια ανάπτυξη και βαθιά ύφεση στον ανεπτυγμένο κόσμο. Η πρακτική εφαρμογή των κρατικών πακέτων στήριξης, τα μη συμβατικά μέτρα δράσης και κυρίως η ταχύτητα με την οποία θα λάβουν χώρα αυτές οι πρωτοβουλίες, θα κρίνουν το πόσο γρήγορα θα ανακάμψουν οι οικονομίες, με ιδιαίτερη έμφαση σε αυτές όπου το βασικό εργαλείο της νομισματικής πολιτικής- το επιτόκιο παρέμβασης- δεν αποτελεί πλέον διαθέσιμο εργαλείο δράσης.

2. Ελλείμματα. Το δημοσιονομικό έλλειμμα και το χρέος ως ποσοστό του ΑΕΠ με βεβαιότητα θα κινηθούν υψηλότερα, τόσο στις κύριες οικονομίες όσο και στις αναδυόμενες αγορές. Τα διάφορα σχέδια διάσωσης, π.χ., στην ευρωζώνη, αναμένεται να εκτινάξουν το δημοσιονομικό έλλειμμα από τα 125 δισ. ευρώ εφέτος στα 429 δισ. ευρώ το 2009, ποσό που αντιστοιχεί στο 4,7% του ΑΕΠ (από 1,4% του ΑΕΠ το 2008), δηλαδή πάνω από το όριο του 3% της Συνθήκης του Μάαστριχτ. Τον επόμενο χρόνο οι χώρες με τα μεγαλύτερα δημοσιονομικά ελλείμματα αναμένεται να είναι η Ιρλανδία (-5,8% του ΑΕΠ), η Ελλάδα(-5,5% του ΑΕΠ) και η Πορτογαλία (-5,4% του ΑΕΠ). Την ίδια στιγμή το δημόσιο χρέος των χωρών της ευρωζώνης αναμένεται να αυξηθεί από 6,187 τρισ. ευρώ σε 6,773 τρισ. ευρώ, ποσό που αντιστοιχεί στο 74,3% του ΑΕΠ (από 67,2% του ΑΕΠ το 2008). Δύο χώρες εμφανίζονται μακράν οι χειρότερες στο τομέα αυτόν για το 2009. Πρόκειται για την Ιταλία (113,1% του ΑΕΠ) και την Ελλάδα (104,6% του ΑΕΠ), ενώ οι χώρες που θα δουν το δημόσιο χρέος τους να αυξάνεται αριθμητικά περισσότερο θα είναι η Ισπανία, η Αυστρία και η Ελλάδα.

3. Κρατικά ομόλογα. Το πρώτο τρίμηνο του 2009 θα είναι κρίσιμο για τον κρατικό δανεισμό καθώς οποιοδήποτε αυξημένο κόστος αναμένεται να επιβαρύνει επιπλέον τα ελλείμματα. Ο συνδυασμός της απομόχλευσης (deleveraging) και της βαθύτερης ύφεσης της μεταπολεμικής περιόδου προσέφερε ένα πολύ θετικό σκηνικό για τα κρατικά ομόλογα εφέτος. Αυτό οδήγησε σε πτώση των αποδόσεων των 10ετών ομολόγων (δηλαδή οι τιμές ανέβηκαν) σε ΗΠΑ και ευρωζώνη στο χαμηλότερο επίπεδο των τελευταίων 50 ετών. Ετσι, οι διαχειριστές τίτλων άρχισαν να θεωρούν πλέον ότι ήρθε το τέλος, κάνοντας λόγο για «φούσκα ομολόγων», σε μια περίοδο όμως όπου οι αυξημένες ανάγκες δανεισμού των κρατών αναμένεται να οδηγήσουν σε ρεκόρ νέων εκδόσεων. Καθώς πάντως το οικονομικό περιβάλλον παραμένει αδύναμο και εξυφαίνεται μάλιστα ο κίνδυνος του αποπληθωρισμού σε ΗΠΑ και Βρετανία τουλάχιστον βραχυχρόνια, τα κρατικά ομόλογα της ευρωζώνης (για κάποιους ειδικούς και της Ιαπωνίας) μπορούν να υπεραποδώσουν έναντι των αμερικανικών και των βρετανικών και αυτό σημαίνει πως οι νέες εκδόσεις θα καλυφθούν σχετικά πιο εύκολα. Καθώς η Μoody΄s δεν απέκλεισε ακόμη και μελλοντική υποβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας των «εύθραυστων θεσμών», το παραπάνω ίσως να είναι ένα καλό νέο για το ελληνικό χρέος, η χρηματοδότηση του οποίου (με αυξημένο κόστος) έχει καταστεί πλέον αρκετά δυσχερής σε μια περίοδο πολιτικής αστάθειας και κοινωνικών αναταραχών.

Σήμερα, χώρες που είναι ευάλωτες- εξαρτώνται από εισροή βραχυπρόθεσμων ξένων κεφαλαίων και έχουν χαμηλή κάλυψη αποθεμάτωνείναι ορισμένες από τις μεγαλύτερες οικονομίες του ΟΟΣΑ, ενώ την ίδια στιγμή η εικόνα στην Ανατολική Ευρώπη είναι δραματική. Οι τραπεζικές κρίσεις της Ευρώπης μπορεί επίσης να ήταν οι δικές της καλύψεις περιθωρίου ασφάλισης. Η πληθώρα φορολογικών διευκολύνσεων και εγγυήσεων επί των καταθέσεων του τραπεζικού συστήματος πρόκειται να επιφέρει σημαντικές αυξήσεις στα ποσοστά χρέους, ενώ πιθανότατα οι φορολογικές επιβαρύνσεις να αυξηθούν περαιτέρω αν αποκρυσταλλωθούν οι κίνδυνοι σχετικά με τις τραπεζικές καταθέσεις. Καθώς έχουμε επιδείνωση των χρεωστικών επιβαρύνσεων στις περισσότερες χώρες του ΟΟΣΑ, οι αγορές ομολόγων και νομισμάτων μπορεί να γίνουν περισσότερο ευαίσθητες, ενώ η πιθανότητα μια χώρα του ΟΟΣΑ να απευθυνθεί προς δανεισμό στο ΔΝΤ το 2009 δεν μπορεί να αποκλειστεί.

4. Απομόχλευση- Αναδιάρθρωση τραπεζών . Το συνολικό πραγματοποιηθέν κόστος από απομειώσεις διαμορφώνεται μέχρι στιγμής στο 1 τρισ. δολάρια (ΗΠΑ 673 δισ. δολάρια, Ευρώπη 298 δισ. δολάρια, Ασία 31 δισ. δολάρια) ενώ οι αυξήσεις μετοχικού κεφαλαίου ανέρχονται σε 927 δισ. δολάρια (ΗΠΑ 549 δισ. δολάρια, Ευρώπη 325 δισ. δολάρια, Ασία 53 δισ. δολάρια). Πλέον, οι προσδοκίες για συνολικές απομειώσεις είναι της τάξεως των 2 τρισ. δολαρίων και αυτό σημαίνει ότι θα απαιτηθούν και νέα κεφάλαια (μόνο 1 τρισ. δολάρια στις ΗΠΑ), σε μια περίοδο κατά την οποία θεωρείται εξαιρετικά σημαντική η αποκατάσταση της εμπιστοσύνης στον χρηματοπιστωτικό κλάδο και η επάνοδος στην ομαλή λειτουργία της διατραπεζικής αγοράς χρήματος, ώστε να αποκατασταθεί ο ρόλος του τραπεζικού συστήματος- αυτός, δηλαδή, της διαμεσολάβησης των πιστωτικών ιδρυμάτων στην κυκλοφορία του χρήματος και στην αποτελεσματικότερη διαχείριση των κινδύνων.

5. Μεταβλητότητα. Η άσκηση αυστηρότερης νομισματικής πολιτικής από το 2004 έως το 2006 συνέβαλε στην υψηλότερη οικονομική αστάθεια και κατόπιν σε μεγαλύτερη αστάθεια στις τιμές των χρεογράφων που οδήγησε στην εκτίναξη της μεταβλητότητας το 2008, τόσο στις μετοχές όσο και στις αγορές σταθερού εισοδήματος και νομισμάτων. Ωστόσο η πρόσφατη στροφή προς μαζική χαλάρωση της νομισματικής πολιτικής μπορεί να εμπεριέχει τους σπόρους για την επόμενη περίοδο μείωσης της αστάθειας στις τιμές των χρεογράφων. Η μεταβλητότητα αναμένεται να αποκλιμακωθεί το 2009 αλλά θα κινείται ακόμη σε υψηλά επίπεδα. Ο κίνδυνος πάντως είναι η μεταβλητότητα να αποτελέσει νέα «φούσκα» στις μετοχικές αγορές, καθώς παρατηρείται το φαινόμενο οι τοποθετήσεις στις υποκείμενες αγορές να προσπαθούν να καλύψουν τις θέσεις στα παράγωγά τους.

6. Αποπληθωρισμός. Παρά τη διαδικασία απομόχλευσης (deleveraging) δεν προβλέπεται παρατεταμένος αποπληθωρισμός, αν και σίγουρα για αρκετούς μήνες οι αγορές θα ανησυχούν σημαντικά. Η ύφεση κατά τη δεκαετία του 1930 στις ΗΠΑ προκλήθηκε από την εντεταμένη νομισματική πολιτική από την Ομοσπονδιακή Τράπεζα, η οποία έσπειρε τον όλεθρο. Στην Ιαπωνία, η κεντρική τράπεζα αύξησε περαιτέρω τα επιτόκια το 1990/91, οδηγώντας σε μείωση τη νομισματική ανάπτυξη η οποία άρχισε να περιορίζεται έως τα τέλη του 1993. Αυτές οι ενέργειες διαμόρφωσαν το σκηνικό για την πτώση των τιμών. Εν τούτοις, αυτήν τη φορά, οι κεντρικές τράπεζες ανταποκρίθηκαν μέσω μιας επιθετικής πολιτικής, προχωρώντας σε ανορθόδοξα μέτρα εντός 15 μηνών από την έναρξη της κρίσης, σε σύγκριση με το διάστημα οκτώ ετών που μεσολάβησε στην περίπτωση της Ιαπωνίας κατά τη δεκαετία του 1990. Αν και βραχυχρόνια ο αποπληθωρισμός θα απασχολεί τους οικονομολόγους ιδίως στις ΗΠΑ και στη Βρετανία, μακροπρόθεσμα, αν οι οικονομίες «γυρίσουν» μερικώς, ίσως ο πληθωρισμός να προβληματίσει εκ νέου τις αγορές.

7. Ρύθμιση- Ελεγχοι κεφαλαίων. Το κλείσιμο των χρηματιστηρίων (π.χ. στη Ρωσία, στην Ινδονησία), οι περιορισμοί των ακάλυπτων πωλήσεων (όπως παρατηρούνται σε διάφορες χώρες), οι αλλαγές στους κανονισμούς ώστε να ενθαρρυνθούν οι τράπεζες να αυξήσουν το χαρτοφυλάκιο κρατικών ομολόγων (Βρετανία) αποτελούν μορφές ελέγχου του κεφαλαίου. Καθώς το διεθνές σύστημα των ανοικτών αγορών και οικονομιών, της ελάχιστης ρύθμισης και κρατικής παρέμβασης, που κτίστηκε τις τελευταίες δεκαετίες, αμφισβητείται πλέον ευθέως, όλα δείχνουν ότι μια νέα ισορροπία θα διαμορφωθεί παγκοσμίως, με εντονότερη και εκτενέστερη την παρουσία του κράτους, ενώ η εποπτεία και οι ρυθμίσεις λειτουργίας θα γίνουν σημαντικά αυστηρότερες, με μικρότερους βαθμούς ελευθερίας, μόχλευσης και ανάληψης κινδύνων. Ο μεγαλύτερος κίνδυνος, θεωρούν οι οικονομολόγοι, είναι να σημειωθεί δραματική επιστροφή του προστατευτισμού.