Η Ιρλανδία είναι μία τυπική χώρα, με επιτυχημένη αναπτυξιακή πολιτική την τελευταία εικοσαετία και προβληματικό μέλλον. Η ιρλανδική οικονομία εκκινώντας από αρκετά χαμηλά επίπεδα, στηριζόμενη κυρίως στις εξαγωγές των εγκαταστημένων ξένων επιχειρήσεων παρουσίασε πολύ υψηλούς ρυθμούς ανάπτυξης σε σχέση με την ΕΕ (πάνω από 7% την τελευταία δεκαετία). Αυτό όμως ήταν το τελικό αποτέλεσμα μιας σχεδόν ολοκληρωμένης αναπτυξιακής πολιτικής που, έχοντας ως αφετηρία το γεγονός ότι ήταν μέλος της των «15» της ΕΕ, τον αγγλόφωνο πληθυσμό, τη χαμηλή φορολόγηση ξένων επιχειρήσεων και τις σοβαρές επενδύσεις στο ανθρώπινο κεφάλαιο, προσέλκυσε με ευκολία ξένες επενδύσεις και αλλοδαπό εργατικό δυναμικό. Η ανταγωνιστικότητα της οικονομίας μεγεθύνθηκε και η εισροή κεφαλαίων βελτίωσε σημαντικά το βιοτικό επίπεδο και αναχρηματοδότησε την ανάπτυξη.

«Τοξικές» επενδύσεις

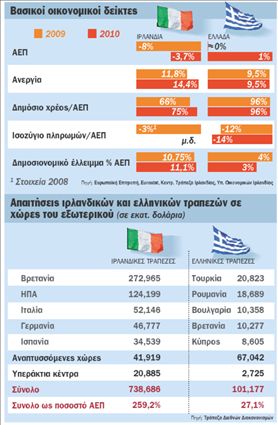

Η πλεονάζουσα ρευστότητα του τραπεζικού συστήματος διοχετεύτηκε στον οικιστικό τομέα και δυστυχώς στις «τοξικές» επενδύσεις. Είναι χαρακτηριστικό ότι τα ιρλανδικά πιστωτικά ιδρύματα έχουν απαιτήσεις ύψους 738 δισ. ευρώ, ενώ τα ελληνικά 101,1 δισ. ευρώ. Οι χώρες από τις οποίες οφείλονται τα μεγέθη αυτά είναι αρκετά διαφορετικές: Βρετανία, ΗΠΑ, Ιταλία, Γερμανία, Ισπανία και υπεράκτια κέντρα για την Ιρλανδία, ενώ Τουρκία, Ρουμανία, Βουλγαρία, Ηνωμένο Βασίλειο για την Ελλάδα. Στην Ιρλανδία οφείλουν το 259,2% του ΑΕΠ και στην Ελλάδα το 27,1% του ΑΕΠ. Δεν γνωρίζει κανείς ακριβώς πόσες είναι οι τοξικές επενδύσεις αλλά φαίνεται να ξεπερνούν τα 10 δισ. ευρώ. Το σχέδιο της ιρλανδικής κυβέρνησης για αγορά- μέσω επένδυσης- ομολόγων τοξικών στοιχείων από τις ιρλανδικές τράπεζες αφορά 90 δισ. ευρώ. Συνεπώς έχουμε μια εικόνα του εύρους που κινούνται τα τοξικά στοιχεία, και αυτά φαίνεται να είναι κάτι λιγότερο από το δημόσιο χρέος της Ιρλανδίας.

Προβληματικό μέλλον

Από την άλλη μεριά η Ελλάδα είναι μια χώρα με προβληματική αναπτυξιακή πολιτική, την τελευταία εικοσαετία, και σχετικά προβληματικό μέλλον. Η ελληνική οικονομία βασίστηκε κυρίως στο δημοσιονομικό έλλειμμα και στο ελλειμματικό ισοζύγιο τρεχουσών πληρωμών για να στηρίξει ένα σημαντικό ρυθμό ανάπτυξης, παρ΄ όλο που έχει καταλήξει να έχει από τα χαμηλότερα επίπεδα αμοιβής της εργασίας στην Ευρώπη. Προσέλκυσε πολύ λιγότερες επενδύσεις και σχετικά ανειδίκευτο αλλοδαπό εργατικό δυναμικό.

Το ελληνικό τραπεζικό της σύστημα διοχέτευσε την πλεονάζουσα ρευστότητά του σε έναν βαθμό στον οικιστικό τομέα, αλλά σε σημαντικότερο βαθμό στις επενδύσεις στη Νοτιανατολική Ευρώπη (περίπου το 30% του ενεργητικού του). Ετσι δημιούργησε μια προβληματική υπερβάλλουσα έκθεση που μπορεί να δημιουργήσει ζημιές μεταξύ 10 δισ. ευρώ (Εκτιμήσεις Citigroup) και 4 δισ. ευρώ (J.Ρ. Μorgan Chage).

Το διεθνές σχέδιο δράσης ύψους 24,5 δισ. ευρώ που θα λάβει ο τραπεζικός τομέας στην Ανατολική Ευρώπη από την ΕΒRD, ΕΙΒ και την WΒ, φαίνεται να αποτελεί το πρώτο πακέτο στήριξης για τις οικονομίες αυτές, το οποίο κατά πάσα πιθανότητα θα τις βοηθήσει να αποφύγουν τα χειρότερα, άρα και την υλοποίηση των δυσμενέστερων σεναρίων για το ελληνικό τραπεζικό σύστημα.

Η διαφορά απόδοσης

Και οι δύο οικονομίες αντιμετωπίζουν σημαντική αύξηση του premium κινδύνου που πληρώνουν για τον δανεισμό τους, ο οποίος στην Ελλάδα πάντως φαίνεται να είναι για το 2009 σχεδόν διπλάσιος από ό,τι στην Ιρλανδία (52 δισ. ευρώ έναντι 29 δισ. ευρώ). Το premium κινδύνου των δύο οικονομιών είναι σχεδόν όμοιο.

Αυτό το σημείο κατ΄ αρχήν κάνει εντύπωση. Υπό κανονικές συνθήκες θα περίμενε κανείς η Ελλάδα να πληρώνει ακριβότερο premium κινδύνου, παρ΄ όλο που δεν περιμένει κανείς να υπάρχει γραμμική σχέση μεταξύ επιπέδου δανεισμού και premium κινδύνου.

Τελικά οι δύο περιπτώσεις οικονομιών δεν είναι ίδιες όσον αφορά την προβληματικότητά τους. Η Ιρλανδία εμφανίζει πολύ υψηλό πρόβλημα τραπεζικής τοξικότητας (παρόμοια με αυτήν της Ισλανδίας), ενώ η Ελλάδα εμφανίζει πρόβλημα μοντέλου ανάπτυξης. Στην Ιρλανδία χάθηκαν τα κεφάλαια, ενώ στην Ελλάδα δεν αξιοποιήθηκαν σωστά. Η Ιρλανδία έχει πρόβλημα αξιοπιστίας στον διαμεσολαβητικό μηχανισμό της, ενώ η Ελλάδα έχει κυρίως πρόβλημα συναίνεσης της κοινωνίας και πρόβλημα αξιοπιστίας στον διοικητικό μηχανισμό της.

Το σημείωμα αυτό δεν έχει στόχο να περιγράψει τον τρόπο επίλυσης των αναπτυξιακών προβλημάτων των δύο οικονομιών. Εχει όμως στόχο, μέσα από τη συγκριτική παρουσίαση των δύο περιπτώσεων, να διασώσει την αξιοπιστία του ιρλανδικού μοντέλου ανάπτυξης (κυρίως όσον αφορά την προώθηση της ανταγωνιστικότητας και τις επενδύσεις σε ανθρώπινο κεφάλαιο), ενώ παράλληλα να αναδείξει την προβληματικότητα του ελληνικού τρόπου ανάπτυξης. Το ότι οι τραπεζοοικονομικοί διαχειριστές στην Ιρλανδία δημιούργησαν ένα ειδικό πρόβλημα (γεγονός που μεγεθύνει την ευθύνη τους) δεν σημαίνει ότι το μοντέλο ανάπτυξης της οικονομίας ήταν προβληματικό, παρ΄ όλο που ήταν ελλιπές από πλευράς εποπτείας όπως σε όλο σχεδόν τον δυτικό κόσμο. Το ότι οι τραπεζοοικονομικοί διαχειριστές στην Ελλάδα δεν οδήγησαν την ελληνική οικονομία σε δυσκολότερη θέση, καθόλου δεν σημαίνει ότι το αναπτυξιακό μοντέλο που εφαρμοζόταν στην ελληνική οικονομία ήταν ορθό.

Πρόκειται για διαφορετικές περιπτώσεις οικονομιών, στις οποίες όμως παρατηρείται παρόμοιο τελικό αποτέλεσμα όσον αφορά τις μελλοντικές δυνατότητες χρηματοδότησης. Απαιτούνται πάντως διαφορετικές οικονομικές πολιτικές ανάπτυξης από εδώ και πέρα. Βραχυχρονίως και οι δύο χώρες θα έχουν να διαχειριστούν τη στενωπό της δημοσιονομικής πειθαρχίας.

Το σημείωμα αυτό στηρίζεται σε ένα ευρύτερο εν εξελίξει ερευνητικό έργο του συγγραφέα με τίτλο: «Ο Οριακός Χρόνος για την ελληνική κοινωνία και οικονομία».

Ο κ. Π. Πετράκης είναι καθηγητής του Πανεπιστημίου Αθηνών.