Ορατός είναι πλέον ο κίνδυνος βίαιης, με εντολή της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), αναδιάρθρωσης ολόκληρων κλάδων της οικονομίας και ξαφνικού θανάτου επιχειρήσεων που απασχολούν χιλιάδες εργαζομένους λόγω της καθυστέρησης που καταγράφεται από τις τράπεζες στη διαχείριση των κοινών «κόκκινων» ανοιγμάτων τους.

Σύμφωνα με πληροφορίες, τα στελέχη του εποπτικού βραχίονα της Ευρωτράπεζας, του SSM, θα έλθουν με… άγριες διαθέσεις στην Αθήνα τον ερχόμενο Σεπτέμβριο, στο πλαίσιο της διαδικασίας αξιολόγησης της προόδου των τραπεζών στην αντιμετώπιση των επισφαλειών. Και αναμένεται να ζητήσουν επιτάχυνση των ρυθμών εξυγίανσης των προβληματικών χαρτοφυλακίων. Μάλιστα, τραπεζικοί κύκλοι αναφέρουν ότι η στάση που θα τηρήσει ο επόπτης θα είναι διαφορετική σε κάθε τράπεζα, ανάλογα με τις επιδόσεις και το σχέδιο που θα παρουσιάσει.

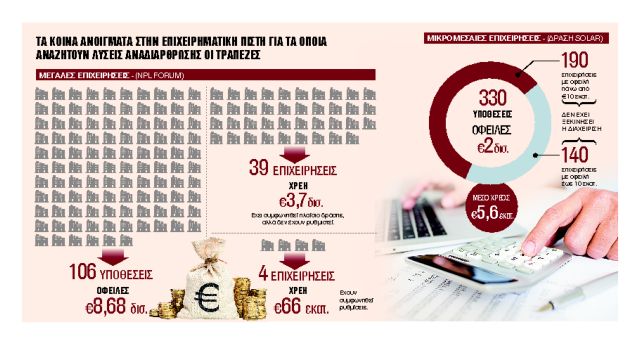

Στο πλαίσιο αυτό, στα ανώτερα διοικητικά κλιμάκια των εγχώριων πιστωτικών ιδρυμάτων έχει σημάνει συναγερμός καθώς, ειδικά στα επιχειρηματικά δάνεια, τα αποτελέσματα δεν είναι μέχρι στιγμής τα αναμενόμενα. Είναι χαρακτηριστικό ότι από τα 8,7 δισ. ευρώ υπολοίπων που βρίσκονται υπό τη διαχείριση του διατραπεζικού NPL Forum, το οποίο συστάθηκε από τους τέσσερις συστημικούς ομίλους για την επιτάχυνση των διαδικασιών αναδιάρθρωσης των χρεών των 106 μεγαλύτερων οφειλετών τους, έχουν συμφωνηθεί ρυθμίσεις μόνο σε 4 περιπτώσεις, συνολικού ύψους μόλις 65 εκατ. ευρώ!

Από την άλλη πλευρά, ενώ υπάρχει συμφωνία «κοινής προσέγγισης» για 39 υποθέσεις υπερδανεισμένων επιχειρήσεων με οφειλές 3,7 δισ. ευρώ, δεν έχει καταστεί ακόμη δυνατή η ρύθμισή τους.

Σύμφωνα με κορυφαία τραπεζική πηγή, τα αντικρουόμενα συμφέροντα και οι προσωπικές ατζέντες των επιχειρηματιών που θέλουν να μείνουν στο… παιχνίδι παρά την άσχημη οικονομική κατάσταση των εταιρειών τους και πιέζουν τις τράπεζες να προκρίνουν λύσεις που συμφέρουν τους ίδιους, ο διαφορετικός βαθμός έκθεσης και κάλυψης των δανείων που έχει κάθε πιστωτικό ίδρυμα, αλλά και διάφορες τεχνικές εκκρεμότητες που δεν έχουν ακόμη διευθετηθεί συνθέτουν το παζλ της κωλυσιεργίας που καταγράφεται στο ξεκαθάρισμα που πρέπει να γίνει στην εταιρική πίστη.

Οι μικρομεσαίοι

Ανάλογη είναι η εικόνα και στα δάνεια των μικρομεσαίων επιχειρήσεων που έχουν οφειλές σε δύο ή και περισσότερες τράπεζες. Παρά το γεγονός ότι Alpha Bank, Πειραιώς, Εθνική και Eurobank, στο πλαίσιο του εγχειρήματος με την κωδική ονομασία «Solar», έχουν προσλάβει από τον περασμένο Ιανουάριο τον ιταλικό χρηματοπιστωτικό οργανισμό Dobank για τη διαχείριση κοινών ανοιγμάτων της κατηγορίας, ύψους 1,9 δισ. ευρώ σε πρώτη φάση, τα πράγματα κυλούν πολύ αργά.

Πρόκειται για ένα πακέτο δανείων 330 περίπου επιχειρήσεων, με μέσο δανεισμό της τάξης των 5,5 εκατ. ευρώ. Από αυτές, 1 στις 3 περίπου οφείλει περισσότερα από 20 εκατ. ευρώ, ενώ χρέη από 10 έως 20 εκατ. ευρώ έχει το 28% των οφειλετών. Το 20% περίπου οφείλει από 5 έως 10 εκατ. ευρώ, το 15% από 3 έως 5 εκατ. ευρώ και οι υπόλοιπες έως και 3 εκατ. ευρώ.

Το σχέδιο «Solar» είναι ιδιαίτερα φιλόδοξο, καθώς προβλέπεται ότι μόλις τεθεί σε πλήρη λειτουργία θα επιτρέπει την ταχεία αναδιάρθρωση δανείων. Συγκεκριμένα, με τα πιστοδοτικά όρια που θα εκχωρηθούν στο σχήμα εκτιμάται ότι τουλάχιστον το 70% των υποθέσεων θα κλείνει από τις επιτροπές της Dobank χωρίς να χρειάζεται προηγούμενη έγκριση από τις τράπεζες. Στόχος των τραπεζών είναι σε βάθος δύο ετών να έχουν μεταφερθεί στην πλατφόρμα δάνεια συνολικού ύψους 8 δισ. ευρώ από τα συνολικά ανοίγματα των 20-25 δισ. ευρώ των μικρομεσαίων επιχειρήσεων που βρίσκονται σήμερα στο «κόκκινο».

Ελάχιστη πρόοδος

Ωστόσο, η πρόοδος που έχει σημειωθεί ως τώρα καθιστά την εκτίμηση αυτή εξαιρετικά επισφαλή. Και αυτό διότι, σύμφωνα με ασφαλείς πληροφορίες, ένας από τους τέσσερις συστημικούς ομίλους δεν έχει ακόμη υπογράψει τη σύμβαση για το επιχειρησιακό σχέδιο και το λειτουργικό μοντέλο της νέας πλατφόρμας, παρότι η σχετική προθεσμία έληξε στις 30 Απριλίου. Πλέον, οι υπογραφές αναμένονται έως και το τέλος Ιουνίου, ωστόσο έχουν ήδη χαθεί δύο μήνες, που πάνε πίσω το όλο project.

Οπως επισημαίνει τραπεζικό στέλεχος που εμπλέκεται στη διαδικασία, για τη μεταφορά των δανείων στην Dobank και την έναρξη της διαχείρισής τους θα χρειαστούν περίπου 2-3 μήνες. Αυτό σημαίνει ότι από Σεπτέμβριο, που ήταν προγραμματισμένο να ξεκινήσει η λειτουργία της πλατφόρμας, πάμε για τέλη του χρόνου. Αν γίνει καλή δουλειά και το επιτρέψουν οι μακροοικονομικές συνθήκες, τα πρώτα αποτελέσματα που θα έχουν επίδραση στα πλάνα μείωσης των προβληματικών ανοιγμάτων θα φανούν στο β’ εξάμηνο του 2019, δηλαδή λίγο πριν από την εκπνοή του τρέχοντος επιχειρησιακού πλάνου αποκλιμάκωσης των επισφαλειών, που λήγει στα τέλη της ερχόμενης χρονιάς.

Ο κίνδυνος του… σοκ

Με δεδομένο ότι το μεγαλύτερο μέρος της μείωσης των «κόκκινων» δανείων, βάσει των δεσμεύσεων που έχουν αναλάβει οι ελληνικές τράπεζες έναντι του επόπτη τους, του Ενιαίου Εποπτικού Μηχανισμού (SSM), έως και το τέλος του 2019, θα πρέπει να προέλθει από την επιχειρηματική πίστη, καθίσταται σαφές ότι οι καθυστερήσεις που αναφέρονται παραπάνω αυξάνουν τις πιθανότητες να επιβληθούν την επόμενη χρονιά λύσεις-σοκ για να επιτευχθούν οι στόχοι.

Συγκεκριμένα, οι τράπεζες έχουν δεσμευτεί να μειώσουν τα μη εξυπηρετούμενα επιχειρηματικά ανοίγματα κατά 20 δισ. ευρώ περίπου τη διετία 2018-2019. Πρόκειται για το μεγαλύτερο μέρος της συνολικής προσαρμογής των 30 δισ. ευρώ που οφείλουν να επιτύχουν στο σύνολο των προβληματικών τους χαρτοφυλακίων. Εάν οι στόχοι αυτοί δεν επιτευχθούν, υπό την πίεση του επόπτη οι ελληνικοί όμιλοι θα αναγκαστούν να πουλήσουν μεγάλο μέρος αυτών των δανείων σε τρίτους με χαμηλά τιμήματα –ακριβώς λόγω της πίεσης που θα υπάρχει για γρήγορη ολοκλήρωση των συναλλαγών –ή να προχωρήσουν σε ταχείες εκποιήσεις των εγγυήσεων που διαθέτουν.

Είτε στη μία είτε στην άλλη περίπτωση, το αποτέλεσμα θα είναι να μπει λουκέτο σε επιχειρήσεις που θα κριθεί ότι δεν μπορούν να καταστούν ξανά βιώσιμες και θα θυσιαστούν για να διασωθούν οι ανταγωνιστές τους.

Τι ζητει ο SSM

«Δεσμευτείτε για μείωση 17% το 2021 στα μη εξυπηρετούμενα ανοίγματα»

Ιδιαίτερα απαιτητικός θα είναι ο Ενιαίος Εποπτικός Μηχανισμός (SSM) στη διαμόρφωση της στοχοθεσίας της περιόδου 2020-2021, που αναμένεται να «κλειδώσει» το ερχόμενο φθινόπωρο, μετά την υποβολή από τις τράπεζες των έως και σήμερα πεπραγμένων τους στη διαχείριση των «κόκκινων» δανείων.

Σύμφωνα με ανώτατο τραπεζικό στέλεχος, από τις πρώτες επαφές που έχουν γίνει με τις υπηρεσίες του SSM φαίνεται πως προκρίνεται η ανάληψη δέσμευσης από τα εγχώρια πιστωτικά ιδρύματα για μείωση των μη εξυπηρετούμενων ανοιγμάτων τους στα επίπεδα του 17% μέχρι και το τέλος του 2021 από το 32% που αποτελεί τον στόχο για τα τέλη του 2019. Και αυτό διότι ο επόπτης πιστεύει ότι μόνο με αυτή την ταχύτητα εξυγίανσης των προβληματικών χαρτοφυλακίων θα είναι δυνατή η μείωση των σχετικών δεικτών σε μονοψήφια επίπεδα, κάτω από το 9% έως και το τέλος του 2022.

Με τις επιδόσεις αυτές οι ελληνικοί συστημικοί όμιλοι θα αποκτήσουν το απαραίτητο πιστοποιητικό φερεγγυότητας για την είσοδό τους στην υπό δημιουργία τραπεζική ένωση στην ευρωζώνη, κάποια στιγμή μετά το 2022.

Το όριο εισόδου

Γερμανία και Γαλλία την περασμένη εβδομάδα έδειξαν τις προθέσεις για το όριο εισόδου στην Ενωση, παρουσιάζοντας στις Βρυξέλλες, στο πλαίσιο του Eurogroup, πρόταση που ορίζει το 5% ως πλαφόν για τον δείκτη μη εξυπηρετούμενων δανείων, ώστε να λάβει μια τράπεζα «διαβατήριο» για το νέο πανευρωπαϊκό σύστημα εγγύησης καταθέσεων.

Στο πλαίσιο αυτό, οι ελληνικές τράπεζες καλούνται να επιταχύνουν σημαντικά τους ρυθμούς μείωσης των «κόκκινων» δανείων τα επόμενα τρίμηνα, τόσο μέσω ρυθμίσεων όσο και μέσω πωλήσεων χαρτοφυλακίων και ρευστοποίησης ενεχύρων.

Τραπεζική πηγή σημειώνει ότι εφέτος οι στόχοι είναι επιτεύξιμοι, καθώς έχει δρομολογηθεί σειρά μεταβίβασης πακέτων προβληματικών οφειλών σε τρίτους, ενώ η βελτίωση των μακροοοικονομικών προοπτικών βοηθά στη θεραπεία ρυθμισμένων ανοιγμάτων. Ωστόσο προσθέτει ότι από την ερχόμενη χρονιά τα πράγματα θα δυσκολέψουν αρκετά και θα χρειαστεί συνδυασμός συνθηκών για την επίτευξη των στόχων, συμπεριλαμβανομένης και της συνέχισης της οικονομικής ανάκαμψης.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ