Σε χαμηλό 12 ετών διαμορφώθηκε το κόστος δανεισμού της Ελλάδας, καθώς η προοπτική «του τέλους του έπους των μνημονίων» το ερχόμενο καλοκαίρι, παράλληλα πάντως με μια «συμφωνία παρακολούθησης», έχει ενισχύσει το ενδιαφέρον των επενδυτών για τους ελληνικούς τίτλους σε ένα διεθνές περιβάλλον μάλλον αρνητικό για τις μεγάλες ομολογιακές αγορές.

Η πολιτική βούληση, εξάλλου, Αθήνας και δανειστών δείχνει να ευνοεί το εν λόγω εγχείρημα, καθώς οι μεν Ευρωπαίοι ανυπομονούν να φύγει η χώρα από την ευρωπαϊκή ατζέντα, όπου προτεραιότητα τώρα έχουν άλλα θέματα (Brexit, αρχιτεκτονική ΕΕ, Προσφυγικό), η δε κυβέρνηση επενδύει στο αφήγημα της «καθαρής εξόδου», το οποίο οι δανειστές επέλεξαν να ενισχύσουν, καθώς μέρος των αδιάθετων πόρων από το πακέτο διάσωσης των 86 δισ. ευρώ θα μπορούσε να χρησιμοποιηθεί ως «μαξιλαράκι ασφαλείας» στην προσπάθεια επιστροφής της χώρας στις αγορές.

Kαθεστώς εποπτείας

Σε εκκρεμότητα βρίσκονται η ελάφρυνση του χρέους, η μορφή που θα πάρει η επιτήρηση των δανειστών (η χώρα εξάλλου θα βρίσκεται σε καθεστώς εποπτείας μέχρι να αποπληρώσει τουλάχιστον το 75% των δανείων) στη μεταμνημονιακή εποχή και η εκτίμηση του ΔΝΤ για τυχόν πρόσθετα μέτρα που απαιτούνται για την επίτευξη του στόχου ύψους 3,5% του ΑΕΠ την περίοδο 2018-22 με μόνιμα μέτρα. Αμερικανικές τράπεζες εκτιμούν πως καθώς οι κίνδυνοι αντιστροφής των μέτρων έχουν υποχωρήσει, όπως και το ενδεχόμενο των πρόωρων εκλογών, οι πιθανότητες μιας ελάχιστης συμφωνίας σχετικά με την ελάφρυνση του χρέους έχουν αυξηθεί, ενώ η έξοδος από το πρόγραμμα φαντάζει ορατή, τη στιγμή πάντως που η εποπτεία των δανειστών θα συνεχιστεί.

Καθώς στις 19 Ιανουαρίου η Standard & Poor’s εκτιμάται πως θα αναβαθμίσει την πιστοληπτική ικανότητα της χώρας, ενώ στο Eurogroup της 22ας Ιανουαρίου αναμένεται να κλείσει η 3η αξιολόγηση με «προίκα» τα παραπάνω, η χώρα αναμένεται να βγει ξανά στις αγορές με την έκδοση 7ετούς ομολόγου ως τις αρχές του Φεβρουαρίου, ενώ σχεδιάζει να προχωρήσει σε δυο ακόμα εκδόσεις τους προσεχείς μήνες. Στόχος είναι να εκμεταλλευτεί τη δυναμική που έχει δημιουργηθεί για να ενισχύσει το ταμειακό «μαξιλάρι» το οποίο θα καλύψει υποχρεώσεις μετά τον Αύγουστο.

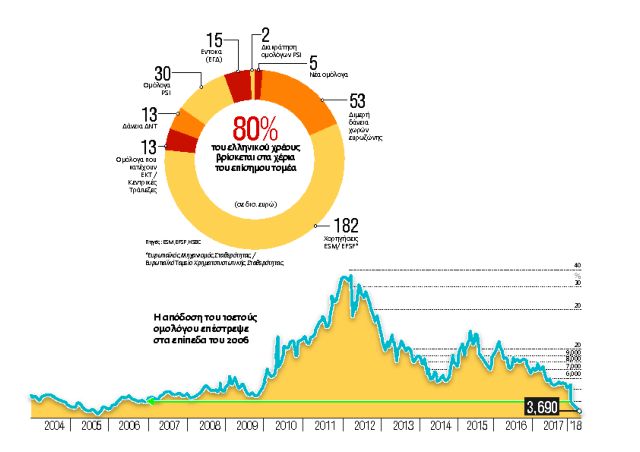

Η απόδοση του 10ετούς ελληνικού ομολόγου μετά το ράλι βρέθηκε στην περιοχή του 3,7% επιστρέφοντας στα επίπεδα του Ιανουαρίου του 2006 και βρίσκεται μια ανάσα από το ιστορικά χαμηλό ρεκόρ του 2005, στα 2ετή οι αποδόσεις υποχώρησαν στο 1,52%, σε χαμηλότερα επίπεδα ακόμη και από τα αντίστοιχα αμερικανικά, ενώ κατά την τελευταία έκδοση των τρίμηνων εντόκων γραμματίων του Δημοσίου (ΕΓΔ) η απόδοση υποχώρησε σε χαμηλό 9 ετών και διαμορφώθηκε στο 0,99%.

Tο κόστος δανεισμού

Ορισμένα hedge funds συνεχίζουν να ποντάρουν υπέρ των ελληνικών ομολόγων, προβλέποντας πως το κόστος δανεισμού της Ελλάδας θα έρθει πιο κοντά σε αυτό της Γερμανίας, καθώς μετά τη μείωση του spread κατά περίπου 44 μονάδες βάσης αυτόν τον μήνα αναμένει επιπλέον αποκλιμάκωση ως 75 μονάδες βάσης. Στο σενάριο μάλιστα που η νέα γερμανική κυβέρνηση συνασπισμού επιταχύνει την ευρωπαϊκή ολοκλήρωση, κάτι που θα βελτίωνε και το πιστωτικό προφίλ της Ελλάδας, το spread θα μπορούσε να μειωθεί έως και 250 μονάδες βάσης. Με τις αποδόσεις ομολόγων αξίας 9,7 τρισ. δολαρίων σε αρνητικά επίπεδα παγκοσμίως, εύλογα τα ελληνικά ομόλογα, που σημείωσαν τα υψηλότερα κέρδη το 2017, συνεχίζουν να αποτελούν το «αστέρι» της ευρωζώνης και το 2018.

Αν και οι αποδόσεις των ομολόγων αναμένεται να μειωθούν περαιτέρω (οι τιμές τους δηλαδή να σημειώσουν άνοδο), εν τούτοις η Ελλάδα διατηρεί τη χαμηλότερη πιστοληπτική διαβάθμιση στην ευρωζώνη, πολύ χαμηλότερη (κατά έξι βαθμίδες) της κατηγορίας «investment grade» (επενδυτική διαβάθμιση) που διαχωρίζει τα «ασφαλή ομόλογα» από τα αποκαλούμενα «σκουπίδια» («junk bond»). Ετσι μετά τον Αύγουστο, με τη χώρα εκτός προγράμματος, τα ομόλογα του ελληνικού Δημοσίου θα παύσουν να είναι αποδεκτά από την ΕΚΤ ως ενέχυρο για άντληση ρευστότητας λόγω της χαμηλής πιστοληπτικής διαβάθμισής τους, αφού το να αναβαθμιστούν από την κατηγορία «σκουπίδια» Β –που είναι σήμερα στην «επενδυτική βαθμίδα» ΒΒΒ –είναι μάλλον απίθανο. Ετσι οι τράπεζες θα χάσουν την πρόσβαση στη χρηματοδότηση από την ΕΚΤ και θα αναγκαστούν να δανείζονται από τον ακριβό ELA, ενώ η συμμετοχή των ελληνικών ομολόγων στην τελευταία φάση του προγράμματος ποσοτικής χαλάρωσης είναι μάλλον απίθανη.

Επενδυτικό σοκ

Επίσης το ελληνικό 10ετές, αν και σημείωσε ράλι, κινείται ακόμη στην περιοχή του 3,70%, με το γερμανικό στο 0,50% και το spread στο 3,20%, δηλαδή περίπου στο ίδιο επίπεδο με αυτό της εποχής που άρχιζε η περιπέτεια των μνημονίων. Σήμερα η Γερμανία δανείζεται με 0,5% σε βάθος δεκαετίας, η Ισπανία με 1,6%, η Πορτογαλία με 1,9%, η Ιταλία με 1,9%, ενώ η Ελλάδα με 3,7%, έναντι 1% που είναι το επιτόκιο για τα δάνεια από τον ESM.

Ετσι, το σημαντικό είναι η Ελλάδα να μην παγιδευτεί σε συνθήκες χαμηλής ανάπτυξης και υψηλών επιτοκίων δανεισμού, κάτι που θα μπορούσε να επηρεάσει και πάλι τη δυναμική του χρέους, την ώρα που η ελληνική οικονομία έχει ανάγκη από ένα επενδυτικό σοκ για να καλύψει τις «πληγές» της κρίσης, που οδήγησαν σε απώλειες 66 δισ. ευρώ στο ΑΕΠ της χώρας.

Εξάλλου, αν το «μαξιλάρι» των ρευστών διαθεσίμων άνω των 15 δισ. ευρώ που αναμένεται να δημιουργηθεί αρχίσει να περιορίζεται, θα έρθει μια στιγμή που η χώρα θα είναι στα χέρια των συνθηκών που θα επικρατούν στις αγορές. Και δεν είναι σίγουρο ότι αυτές θα είναι καλές. Σύμφωνα με τους «FT», π.χ., οι γκουρού των ομολόγων Bill Gross και Jeffrey Gundlach έκαναν λόγο για «bear market» στην αγορά ομολόγων, καθώς τα αυξανόμενα επιτόκια θα πιέζουν τις τιμές.

Αναμένονται πιέσεις στις τιμές

Στις διεθνείς αγορές καταγράφεται ένα μικρό sell off (ξεπούλημα), καθώς οι μεγάλες κεντρικές τράπεζες αρχίζουν να αποσύρονται από τις αγορές ομολόγων ύστερα από χρόνια έκτακτων μέτρων στήριξης των οικονομιών, ενώ την ίδια ώρα η Κίνα, που διαθέτει τα μεγαλύτερα συναλλαγματικά αποθέματα στον κόσμο ύψους 3,1 τρισ. δολαρίων, φέρεται ότι εξετάζει να επιβραδύνει ή και να σταματήσει τις αγορές αμερικανικών ομολόγων. Η απόδοση στα 10ετή αμερικανικά treasuries βρέθηκε στο υψηλότερο επίπεδο από τον περσινό Μάρτιο, ενώ στο υψηλότερο επίπεδο από τον περασμένο Οκτώβριο ενισχύθηκε και η απόδοση του 10ετούς γερμανικού bund.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ