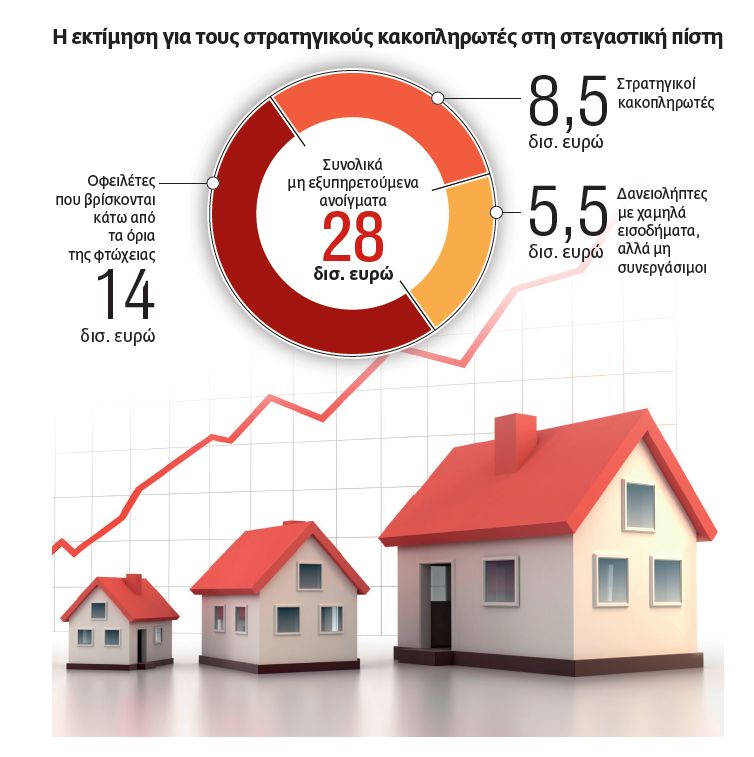

Οι πραγματικές διαστάσεις του προβλήματος των στρατηγικών κακοπληρωτών, το οποίο είχε υποεκτιμηθεί από τις τράπεζες, αποκαλύφθηκαν με την έναρξη των ηλεκτρονικών πλειστηριασμών. Οπως επισημαίνει μιλώντας στο «Βήμα» κορυφαίο τραπεζικό στέλεχος, ελάχιστα 24ωρα μετά τις πρώτες δημοπρασίες ακινήτων μέσω της νέας διαδικτυακής πλατφόρμας, εμφανίστηκαν στα τραπεζικά καταστήματα δανειολήπτες που ήταν ακόμη και για χρόνια εξαφανισμένοι, ζητώντας τη ρύθμιση της οφειλής τους.

Σύμφωνα με την ίδια πηγή, εκτιμάται ότι περίπου οι μισοί από τους οφειλέτες, κυρίως στη στεγαστική πίστη, ενώ έχουν τη δυνατότητα να πληρώσουν έστω και ένα μέρος της δόσης τους, έως τώρα αδιαφορούν. Από αυτούς ένα 30% εκτιμάται ότι διαθέτει περιουσία και εισοδήματα.

Οσοι ζορίζονται

Οι υπόλοιποι, περίπου το 20%, ναι μεν αντιμετωπίζουν οικονομικά προβλήματα, δεν είναι όμως και… άφραγκοι. Προτιμούν ωστόσο να εξοφλούν τις υπόλοιπες υποχρεώσεις τους, όπως προς την Εφορία ή τα έξοδα διαβίωσης, αδιαφορώντας τελείως για το υπόλοιπό τους στην τράπεζα. Κατά μία έννοια δηλαδή, ανήκουν και αυτοί στην κατηγορία των στρατηγικών κακοπληρωτών, μιας και παρά τα χαμηλά εισοδήματά τους, δεν ανταποκρίνονται στις εκκλήσεις των τραπεζών για ευνοϊκή ρύθμιση του δανείου τους και έχουν κηρύξει στάση πληρωμών.

Οι τράπεζες θεωρούν ότι για αυτούς τους δανειολήπτες είναι δυνατή η εξεύρεση λύσης, που θα επιτρέψει την ομαλή αποπληρωμή της οφειλής τους, με χαμηλές καταβολές, χωρίς να τους στραγγαλίζει οικονομικά.

Οι εντολές που έχουν λάβει οι αρμόδιες διευθύνσεις διαχείρισης επισφαλειών από τις διοικήσεις των πιστωτικών ιδρυμάτων είναι να προσπαθήσουν να πετύχουν έναν αμοιβαίως επωφελή διακανονισμό. Εάν ο οφειλέτης δεν ανταποκριθεί σε αυτή την πρόσκληση, τότε θα ενεργοποιούνται μέτρα αναγκαστικής κατάσχεσης του προσημειωμένου ακινήτου.

Καρότο και μαστίγιο

Τα πιστωτικά ιδρύματα, υπό τη δαμόκλειο σπάθη των stress tests που ξεκινούν τον ερχόμενο Φεβρουάριο, είναι αποφασισμένα να επιβάλουν την τάξη το επόμενο διάστημα, με στόχο την αποκατάσταση της συναλλακτικής κουλτούρας. Στο πλαίσιο αυτό, θα προωθήσουν πολύ γενναίες ρυθμίσεις σε όσους είναι συνεργάσιμοι και ταυτόχρονα θα είναι αμείλικτες με δανειολήπτες που συνεχίζουν να κοροϊδεύουν το σύστημα.

Εάν ο πελάτης δείξει καλή… διαγωγή, δηλαδή συνεργαστεί μαζί τους, οι τράπεζες θα δείχνουν επιείκεια. Αυτό προϋποθέτει φυσικά και την εμπρόθεσμη πληρωμή των χαμηλότερων μηνιαίων δόσεων που θα συμφωνηθούν. Οσοι ωστόσο συνεχίσουν να αποφεύγουν την τακτοποίηση της οφειλής τους, θα δουν το σκληρό πρόσωπο του συστήματος και την περιουσία τους να βγαίνει στο σφυρί.

Οι προτάσεις για ρυθμίσεις

Σε κάθε περίπτωση, οι τράπεζες δεν επιδιώκουν να γίνουν διαχειριστές ακινήτων, αλλά στοχεύουν να «θεραπεύσουν» όσο το δυνατόν περισσότερα από τα δάνεια που είναι σήμερα προβληματικά. Στο πλαίσιο αυτό, έχουν σχεδιάσει ακόμη πιο επιθετικές ρυθμίσεις. Αναλυτικότερα, οι λύσεις που προσφέρουν διακρίνονται σε δύο γενικές κατηγορίες:

1) Ρύθμιση της οφειλής. Αναπροσαρμόζονται οι αρχικοί όροι του δανείου με στόχο τη μείωση της μηνιαίας δόσης σε λογικά, για τα οικονομικά δεδομένα του πελάτη τους, επίπεδα. Αυτό επιτυγχάνεται με τους ακόλουθους τρόπους:

Επιμήκυνση διάρκειας δανείου. Ο χρόνος μέχρι την πλήρη αποπληρωμή του δανείου, ανάλογα με την ηλικία του δανειολήπτη, επιμηκύνεται και μπορεί να φτάσει έως και τα 40 χρόνια. Με τον τρόπο αυτόν μειώνεται σημαντικά και μόνιμα η μηνιαία δόση.

Μείωση επιτοκίου. Το ετήσιο κόστος εξυπηρέτησης του δανείου μειώνεται με αυτόν τον τρόπο, ενώ αναπροσαρμόζεται σε χαμηλότερα επίπεδα και η μηνιαία δόση. Με βάση τα τελευταία στοιχεία της Τράπεζας της Ελλάδος, το μέσο επιτόκιο στα στεγαστικά δάνεια έχει υποχωρήσει στα επίπεδα του 2,30%, χαμηλότερα κατά 50 μονάδες βάσης σε σχέση με πριν από δύο χρόνια, ως αποτέλεσμα των ρυθμίσεων που προωθούν οι τράπεζες.

Συνδυασμός επιμήκυνσης και μείωσης επιτοκίου. Οι δύο παραπάνω λύσεις εφαρμόζονται και συνδυαστικά, εξασφαλίζοντας τη μείωση της μηνιαίας δόσης, με περιορισμό των τόκων που καταβάλλει ο δανειολήπτης.

Πληρωμή μέρους της δόσης. Για ένα διάστημα από 2 έως και 15 χρόνια ο δανειολήπτης καταβάλλει μέρος της δόσης, η οποία μπορεί να περιλαμβάνει τόκους ή και κεφάλαιο. Πιο βραχυπρόθεσμοι διακανονισμοί γίνονται όταν εκτιμάται πως η οικονομική κατάσταση του πελάτη θα ανακάμψει μετά την περίοδο χάριτος που του χορηγείται. Για μεγαλύτερες διάρκειες, ένα μέρος του δανείου δεν αποπληρώνεται, χωρίς την επιβάρυνση του οφειλέτη με τόκους. Εάν υπάρξει συνέπεια στη ρύθμιση που θα συμφωνηθεί, η τράπεζα μπορεί να προχωρήσει σε κούρεμα του δανείου.

2) Οριστική διευθέτηση δανείου. Με τις λύσεις οριστικής διευθέτησης που έχουν σχεδιάσει οι τράπεζες, είναι δυνατή η απαλλαγή του δανειολήπτη από το χρέος. Αυτό επιτυγχάνεται με τους ακόλουθους τρόπους:

Εθελοντική παράδοση ακινήτου. Ο δανειολήπτης παραδίδει το ακίνητο και η τράπεζα του χαρίζει έως και το 100% του χρέους. Η τελική λύση εξαρτάται από τη σχέση εμπορικής αξίας του ακινήτου και του ανεξόφλητου υπολοίπου, την οικονομική κατάσταση του οφειλέτη, αλλά και τα ποσά που έχει καταβάλει έως σήμερα. Αν το κούρεμα δεν φτάσει στο 100%, ο πελάτης πληρώνει σε μηνιαίες δόσεις ένα μικρό μέρος της οφειλής.

Μίσθωση ακινήτου. Προτείνεται στον πελάτη να ανταλλάξει το σπίτι του με το σύνολο του χρέους και να συνεχίσει να μένει σε αυτό πληρώνοντας ενοίκιο στην τράπεζα. Με τον τρόπο αυτόν δεν ανατρέπεται η ζωή του, καθώς δεν είναι αναγκασμένος να μετακομίσει.

Λύσεις και με «κούρεμα» της οφειλής

Από το 2017 οι τράπεζες έχουν αυξήσει σημαντικά τις προτάσεις τους προς δανειολήπτες για «κούρεμα» μέρους της οφειλής, ειδικά στις περιπτώσεις όπου το χρέος υπερβαίνει σημαντικά την εμπορική αξία του ακινήτου. Αυτές μπορεί να περιλαμβάνουν τα εξής:

1) Ανταλλαγή ακινήτου με μικρότερο. Ο δανειολήπτης ανταλλάσσει το ακίνητο που χρηματοδότησε η τράπεζα με ένα μικρότερης επιφάνειας και αξίας, ώστε να ανταποκρίνεται στη νέα του εισοδηματική κατάσταση. Με τον τρόπο αυτόν η οφειλή του «κουρεύεται» σημαντικά, κατά το ύψος της διαφοράς μεταξύ της εμπορικής αξίας του νέου ακινήτου και του αρχικού δανειακού υπολοίπου.

2) Διαχωρισμός δανείου. Η οφειλή διαχωρίζεται σε δύο μέρη, σε αυτήν που αντιστοιχεί στην εμπορική αξία του ακινήτου, η οποία εξυπηρετείται κανονικά, και σε αυτήν που «παγώνει» για ένα διάστημα, το οποίο μπορεί να φτάσει ακόμη και τα 15 έτη.

Σε αυτές τις περιπτώσεις, η τράπεζα μπορεί να προσφέρει στον δανειολήπτη κίνητρο συνέπειας, δίνοντάς του τη δυνατότητα να «σβήσει» σταδιακά την «παγωμένη» οφειλή, εφόσον αποπληρώνει κανονικά τις δόσεις που αφορούν το «ζωντανό» κομμάτι του δανείου.

3) Καταναλωτικά δάνεια – κάρτες: Οι τράπεζες είναι διατεθειμένες να προσφέρουν… άφεση αμαρτιών σε όσους έχουν λάβει καταναλωτικά δάνεια ή φούσκωσαν τις πιστωτικές τους κάρτες. Επειδή αυτές οι οφειλές είναι χωρίς εξασφαλίσεις, ο δανειολήπτης έχει το πάνω χέρι, καθώς μπορεί να διεκδικήσει υψηλά ποσοστά διαγραφής της οφειλής του, ειδικά εάν αυτή βρίσκεται σε καθυστέρηση για πολλά χρόνια. H Eurobank μέχρι στιγμής έχει προτείνει ομαδοποιημένα σε 160 χιλιάδες πελάτες της λύσεις οριστικής διευθέτησης με «κούρεμα» έως και 94%, ενώ ανάλογες προτάσεις κάνουν μεμονωμένα και οι υπόλοιπες τράπεζες.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ