Η 15η Ιουνίου, ημερομηνία της επόμενης συνεδρίασης του Eurogroup, αποτελεί πλέον το νέο σημείο καμπής της ελληνικής κρίσης. Κοινός τόπος είναι πως οι αποκαλούμενοι και ως «ελέφαντες» στο δωμάτιο, Γερμανία και ΔΝΤ, έχουν φθάσει σε κάποιον συμβιβασμό που μπορεί να ικανοποιεί και τους δύο, αλλά δεν είναι σίγουρο αν ικανοποιεί και την Ελλάδα και πολύ περισσότερο τις αγορές, οι οποίες εξάλλου αντέδρασαν ήδη αρνητικά εκτοξεύοντας το κόστος δανεισμού της χώρας μετά την αποτυχία εξεύρεσης λύσης στο Eurogroup στις 22 Μαΐου.

Μπορεί να κλείσει η δεύτερη αξιολόγηση και η Ελλάδα να πάρει τη δόση ώστε να καλύψει τις μεγάλες χρηματοδοτικές ανάγκες του καλοκαιριού, αλλά οι φόβοι των αγορών είναι πως η ένταξη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης (QE) της ΕΚΤ, κάτι που απαιτεί έναν σημαντικό βαθμό εξειδίκευσης των μέτρων της ελάφρυνσης του χρέους, δείχνει να απομακρύνεται, όπως εξάλλου και η όποια δοκιμαστική επιστροφή της χώρας στις αγορές, τουλάχιστον αυτό το καλοκαίρι.

Ορισμένες ξένες τράπεζες, όπως η Citigroup, επισημαίνουν μάλιστα πως η αδιαλλαξία των πιστωτών σχετικά με την ελάφρυνση του χρέους πιθανόν να οδηγήσει σε περαιτέρω κατάρρευση των ποσοστών της κυβέρνησης, διατηρώντας την πολιτική αβεβαιότητα υψηλά, την οικονομική εμπιστοσύνη χαμηλά και τις προοπτικές μιας ισχυρότερης ανάκαμψης της οικονομίας αρκετά περιορισμένες, με αποτέλεσμα, όπως αναφέρει, να αυξάνονται οι πιθανότητες να καταστεί αναγκαίο ακόμη και ένα τέταρτο πρόγραμμα διάσωσης μετά το 2018.

Νέα διάσταση

Διαχειριστές διεθνών κεφαλαίων που παρακολουθούν στενά τα ελληνικά δρώμενα επισημαίνουν και μια νέα διάσταση που αφορά τη στάση κυρίως της Γερμανίας, η οποία πέρα από το δεδομένο της δικής της εκλογικής διαδικασίας, αλλά και φωνών όπως της κραταιάς Bundesbank, που εμφανίζεται κάθετα αντίθετη σε νέα απομείωση του ελληνικού χρέους, ίσως έχει αποφασίσει να πιέσει τα πράγματα με την Ελλάδα πυροδοτώντας ενδεχομένως και πολιτικές εξελίξεις.

Οπως αναφέρεται, ο συμβιβασμός της 15ης Ιουνίου αφορά τη συμμετοχή του ΔΝΤ στο πρόγραμμα χωρίς χρηματοδότηση, η οποία αναμένεται στο τέλος του, όταν και θα υποβληθεί η έκθεση βιωσιμότητας του χρέους.

Η ελάφρυνση του χρέους δεν χρειάζεται να εγκριθεί και να συγκεκριμενοποιηθεί σε κάθε της λεπτομέρεια πριν από τη λήξη του προγράμματος το 2018, αλλά θα πρέπει να υπάρξουν διαβεβαιώσεις ότι το χρέος θα καταστεί κάποια στιγμή βιώσιμο.

Ο Ευρωπαϊκός Μηχανισμός Στήριξης (ESM) θα καταβάλει την τρίτη δόση στην Ελλάδα, ώστε να καλύψει τις μεγάλες χρηματοδοτικές ανάγκες του καλοκαιριού, ενώ κάποια πιο συγκεκριμένα μέτρα ελάφρυνσης θα ανακοινωθούν μετά τις γερμανικές εκλογές, αν και η Γερμανία μπορεί να αποδεχθεί ορισμένα από αυτά, όπως την παράταση της ωρίμανσης των δανείων του EFSF κατά 15 χρόνια άμεσα.

Η λύση

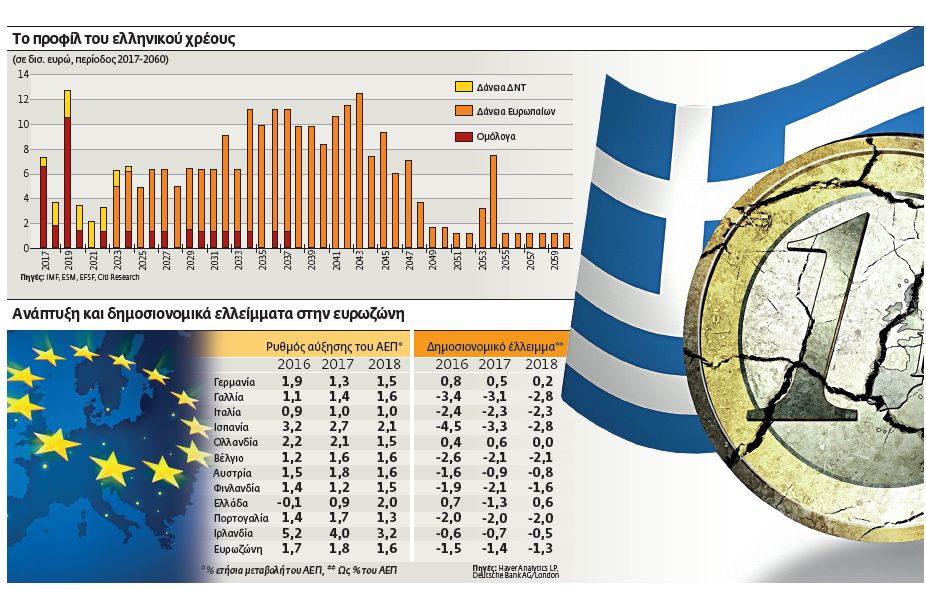

Η όποια τελική λύση, όταν δοθεί, θα βασίζεται στην υπόθεση ότι η μέση ανάπτυξη στη χώρα θα κυμανθεί στο 1,25%, ενώ το πρωτογενές πλεόνασμα από το 3,5% έως το 2022 θα μειωθεί στο 1,8% το διάστημα 2023-2060. Ετσι, το ελληνικό χρέος μπορεί να γίνει βιώσιμο αν προστεθεί η επέκταση των λήξεων κατά 15 έτη, με τα τελευταία δάνεια να λήγουν το 2080, να υπάρξει οροφή 1% στα επιτόκια και αποπληρωμή στο 0,4% του ΑΕΠ.

Ενας από τους μεγαλύτερους επενδυτές στην αγορά ομολόγων, η Pimco, η οποία είναι και ένας από τους μεγαλύτερους κατόχους του πενταετούς ομολόγου της Ελλάδας που εκδόθηκε το 2014, ανέφερε πως είναι απίθανο να ενδιαφερθεί για νέα ελληνικά ομόλογα όταν η Ελλάδα ξαναβγεί στις αγορές.

Δεν επενδύουν

Η JP Morgan, αν και εκτιμά ότι η Ελλάδα θα λάβει τη δόση και θα αποφύγει μια αθέτηση πληρωμών το καλοκαίρι, δεν σκοπεύει να τοποθετηθεί σε ελληνικούς τίτλους, ενώ η Investec Asset Management ανέφερε πως αν και μπορεί να υπάρξουν ευκαιρίες στην ελληνική αγορά, αυτή τη στιγμή η ίδια επενδύει σε 70-80 χώρες και η Ελλάδα δεν είναι μία από αυτές.

Για την Goldman Sachs μάλιστα η ΕΚΤ είναι πιθανό να ξεκινήσει να εξετάζει την έξοδό της από το QE πριν από την αγορά των ελληνικών ομολόγων.

Είναι χαρακτηριστικό ότι οι περισσότεροι οικονομολόγοι των διεθνών τραπεζών «βλέπουν» πως η ΕΚΤ θα ανακοινώσει τους επόμενους μήνες (πιο αναλυτικά ίσως τον Σεπτέμβριο) τη σταδιακή ολοκλήρωση του προγράμματος. Για την Deutsche Bank π.χ. οι μηνιαίες αγορές των 60 δισ. ευρώ ομολόγων θα συνεχιστούν ως το τέλος του 2017, ενώ θα μειωθούν σταδιακά τους πρώτους 6-9 μήνες του 2018.

Αυτό σημαίνει πως ακόμη και αν μετά τις γερμανικές εκλογές η ΕΚΤ εντάξει την Ελλάδα στο πρόγραμμα αγοράς ομολόγων, τα οφέλη που ούτως ή άλλως είναι περιορισμένα (αφορούν αγορές ομολόγων 3 δισ. ευρώ περίπου) δεν θα κρατήσουν για πολύ, καθώς θα αρχίσει από τον Ιανουάριο του 2018 το αποκαλούμενο tapering (σταδιακή μείωση των αγορών ομολόγων) ως την ολοκλήρωσή του στα μέσα του επόμενου έτους.

Α. Ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM) κατήρτισε τα εξής σενάρια:

Β. Για να αποκατασταθεί η βιωσιμότητα του ελληνικού χρέους το ΔΝΤ προτείνει:

Οι θέσειςτων «ελεφάντων» για το χρέος

Οι αποκαλούμενοι «ελέφαντες» στο δωμάτιο, Γερμανία (Ευρωπαίοι) και ΔΝΤ, έχουν καταρτίσει τις εξής προτάσεις για το ελληνικό χρέος:

Α. Ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM) κατήρτισε τα εξής σενάρια:

1 Στο πρώτο, δεν απαιτείται ελάφρυνση του ελληνικού χρέους εάν η Αθήνα καταφέρει να διατηρήσει πρωτοφανή πρωτογενή πλεονάσματα 3,5% του ΑΕΠ ή υψηλότερα έως το 2032 και πάνω από 3% έως το 2038. Μια δεύτερη επιλογή, στο ίδιο σενάριο, είναι η Αθήνα να διατηρήσει πλεόνασμα 3,5% έως το 2022, 2% στη συνέχεια και μέχρι τα μέσα της δεκαετίας του 2030 και μετά 1,5% έως το 2048.

2 Το δεύτερο σενάριο έχει χτιστεί στηριζόμενο στις παραδοχές του ΔΝΤ για μέση ανάπτυξη 1% και πρωτογενή πλεονάσματα 1,5% από το 2023, μετά από 5 έτη με 3,5%. Βάσει αυτού, το ελληνικό χρέος όμως αυξάνεται από το 2022 και φθάνει στο 226% το 2060.

3 Ενα τρίτο σενάριο, που συμβιβάζει το πρώτο και το δεύτερο, εκτιμά μέση ανάπτυξη 1,25% και πρωτογενές πλεόνασμα 3,5% έως το 2022 και 1,8% μετά, αντί για 2,2% το διάστημα 2023-2060. Βάσει του τρίτου σεναρίου, το ελληνικό χρέος μπορεί να γίνει βιώσιμο με επέκταση των λήξεων κατά 15 έτη, με τα τελευταία δάνεια να λήγουν το 2080, οροφή 1% στα επιτόκια και αποπληρωμή στο 0,4% του ΑΕΠ.

Β. Για να αποκατασταθεί η βιωσιμότητα του ελληνικού χρέους το ΔΝΤ προτείνει:

1 Περίοδο χάριτος μέχρι το 2040 για όλα τα δάνεια που έχει συνάψει η Ελλάδα με τους ευρωπαίους εταίρους, στη διάρκεια της οποίας οι τόκοι θα κεφαλαιοποιούνται.

2 Παράταση της περιόδου αποπληρωμής μέχρι το 2070. Οι κεφαλαιοποιημένοι τόκοι της περιόδου χάριτος αποπληρώνονται ταυτόχρονα με το κεφάλαιο την περίοδο 2040-70.

3 Επιστροφή στην Ελλάδα των κερδών SMP και ANFA, ώστε να μειωθεί περαιτέρω το χρέος και οι ακαθάριστες δανειακές ανάγκες.

4 Σταθεροποίηση των επιτοκίων του χρέους της Ελλάδας σε ESM/EFSF/GLF, που σήμερα ανέρχεται σε 216 δισ. ευρώ, σε ανώτατο επίπεδο 1,5% για 30 χρόνια. Η επαναγορά του «ακριβού» δανείου του ΔΝΤ, ύψους σχεδόν 13 δισ. ευρώ σήμερα, από τον ESM, θα συνέβαλλε οριακά μόνο στην ελάφρυνση του χρέους.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ