Την επιστροφή της Ελλάδας στον επενδυτικό χάρτη σηματοδοτεί το ράλι των ελληνικών ομολόγων και μετοχών, με την απόδοση του ελληνικού δεκαετούς ομολόγου να υποχωρεί στο 5,6%, το χαμηλότερο επίπεδο από τη μεγάλη αναδιάρθρωση του ελληνικού χρέους (PSI) το 2012 και το Χρηματιστήριο της Αθήνας μετά από κέρδη 9 δισ. ευρώ από τη «συμφωνία της Μάλτας» να σημειώνει μια από τις καλύτερες αποδόσεις παγκοσμίως.

Η προοπτική μιας ολικής συμφωνίας στις 22 Μαΐου ή στα μέσα Ιουνίου σε συνδυασμό με την επίτευξη συναίνεσης μεταξύ ΔΝΤ και Γερμανών στο θέμα της ελάφρυνσης του χρέους θα μπορούσε να ανοίξει τον δρόμο για τη συμμετοχή της χώρας στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ και σε δοκιμαστική έξοδο στις αγορές μετά από τρία χρόνια απουσίας, κάτι που θα μπορούσε να αποτελέσει καμπή για την οικονομία της χώρας μετά μάλιστα από εννέα χρόνια κατάθλιψης.

Τελευταία ευκαιρία

Ορισμένοι διαχειριστές διεθνών κεφαλαίων θεωρούν πως τα ελληνικά ομόλογα με τη «χορηγία της ΕΚΤ» ίσως αποτελούν την τελευταία ευκαιρία των επενδυτών για υψηλές αποδόσεις χωρίς μεγάλο ρίσκο. Η Αθήνα εκτιμούν τον Ιούλιο ή τον Σεπτέμβριο θα είναι επιλέξιμη για το πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ. Αυτό μπορεί να οδηγήσει σε περαιτέρω πτώση των αποδόσεων (άνοδος των τιμών), κάτι που εξαρτάται και από το είδος της ελάφρυνσης του χρέους που θα συμφωνηθεί. Η Γερμανία εν όψει των εκλογών του Σεπτεμβρίου επιθυμεί η όποια συμφωνία (για το χρέος) να είναι στην παρούσα φάση αρκετά γενικόλογη για να μην υπάρξει πολιτική αντίδραση στη χώρα, ενώ αξιωματούχοι του ΔΝΤ έχουν σημειώσει ότι η συμφωνία πρέπει να είναι αρκετά συγκεκριμένη για να εγκρίνει το Εκτελεστικό Συμβούλιό του τη χρηματοδοτική συμμετοχή στο ελληνικό πρόγραμμα. Μια συμφωνία προϋποθέτει ότι οι δύο πλευρές θα βρουν έναν συμβιβασμό μεταξύ των απαιτήσεων του ΔΝΤ να εξειδικευθούν τα μέτρα για την αναδιάρθρωση του χρέους και των γερμανικών απαιτήσεων να αφεθούν οι λεπτομέρειες για το τέλος του προγράμματος το καλοκαίρι του 2018.

Καθοδήγηση της ΕΚΤ

Η ΕΚΤ θα μπορούσε ίσως να αγοράσει το ένα δέκατο των χρεογράφων (περίπου 3-3,5 δισ. ευρώ) που βρίσκονται στα χέρια ιδιωτών σε δύο – τρεις μήνες, ποσό που δεν μπορεί να κάνει τη διαφορά αλλά μπορεί ωστόσο να τονώσει καταλυτικά το επενδυτικό κλίμα καθώς οι χαμηλότερες αποδόσεις θα βοηθήσουν τις τράπεζες να δανειστούν φθηνότερα ενισχύοντας την οικονομία, ενώ σημαντική αποκλιμάκωση αναμένεται και στο εταιρικό χρέος αφού αρκετές εταιρείες ετοιμάζονται να εκδώσουν ομόλογα τους επόμενους μήνες.

Η ΕΚΤ βέβαια μπορεί να σταματήσει να αγοράζει κυβερνητικά ομόλογα της ευρωζώνης περίπου σε έναν χρόνο, όμως και πάλι μπορεί να επηρεάσει τους ελληνικούς τίτλους καθώς αποτελούν σχετικά μικρό μέρος του συνολικού ελληνικού χρέους. Τους επόμενους μήνες, όπως εκτιμούν οι αναλυτές, αναμένεται νέα καθοδήγηση (guidance) από πλευράς ΕΚΤ. Οι αγορές ομολόγων πάντως αναμένεται να συνεχιστούν ως το τέλος του 2017, ενώ τον Δεκέμβριο δεν αποκλείεται μία αύξηση των επιτοκίων καταθέσεων. Το QE θα ολοκληρωθεί σταδιακά τους πρώτους 6-9 μήνες του 2018, ενώ η πρώτη αύξηση των επιτοκίων αναφοράς της Ευρωτράπεζας αναμένεται στο τέλος του ερχόμενου έτους.

Εάν υπάρξει πάντως στις 22 Μαΐου ή στις 15 Ιουνίου ένα global deal, όπως αποκαλείται, με το ΔΝΤ να συμμετέχει στο ελληνικό πρόγραμμα, η ΕΚΤ θα μπορούσε να δημοσιοποιήσει την πρόθεσή της να αγοράσει ελληνικά ομόλογα τον Ιούλιο ή τον Σεπτέμβριο, κάτι που θα μπορούσε να οδηγήσει σε μια (δοκιμαστική) έξοδο της Ελλάδας στις αγορές με την έκδοση πενταετούς ή τριετούς ομολόγου σχεδόν άμεσα. Ακόμη και μία προκαταρκτική δήλωση από τον Μάριο Ντράγκι ότι η ΕΚΤ θα εντάξει την Ελλάδα στο QE θα μπορούσε να στείλει το αναγκαίο μήνυμα στις αγορές.

Η φημολογία για (δοκιμαστική) επιστροφή στις αγορές εντάθηκε εξάλλου τις τελευταίες ημέρες καθώς γίνεται λόγος για πιθανή επανέκδοση του τριετούς ομολόγου ύψους 1,5 δισ. ευρώ που λήγει τον Ιούλιο. Η Ελλάδα βγήκε στις αγορές για τελευταία φορά το 2014, με την έκδοση πενταετούς ομολόγου τον Απρίλιο του 2014 με κουπόνι 4,75% και απόδοση 4,95% και με την έκδοση τριετούς ομολόγου με κουπόνι 3,375% (επιτόκιο 3,5%) τον Ιούλιο του 2014.

Καθώς η χώρα ήταν το «πρόσωπο» της κρίσης χρέους, η πρώτη έκδοση του Απριλίου ύψους 3 δισ. ευρώ –ύστερα από τέσσερα χρόνια εξορίας -, υπερκαλύφθηκε κατά σχεδόν επτά φορές. Στη δεύτερη έκδοση του Ιουλίου του 2014, ύψους 1,5 δισ. ευρώ, υπερκαλύφθηκε μόλις δύο φορές καθώς οι φόβοι τότε για αυξημένους κινδύνους στις τράπεζες του ευρωπαϊκού Νότου οδήγησε σε ένα ντόμινο πωλήσεων στις μετοχές και τα ομόλογα των ευάλωτων χωρών της ευρωζώνης.

Ωστόσο θα πρέπει να γίνει κατανοητό ότι δοκιμαστική έξοδος δεν σημαίνει ότι η χώρα θα μπορεί να καλύψει τις ανάγκες της από τον εξωτερικό δανεισμό. Ετσι εφόσον γυρίσει η οικονομία και επιτευχθεί η τελική συμφωνία για την ελάφρυνση του χρέους ίσως τα ελληνικά ομόλογα για μια περίοδο θα πρέπει να έχουν και την εγγύηση του ESM, λένε οι αναλυτές, ώστε να είναι ανταγωνιστικά τα επιτόκια των ομολόγων που θα εκδοθούν.

Ενδεικτικό του θετικού επενδυτικού κλίματος πάντως σήμερα αφορά και το γεγονός ότι κατά την πρόσφατη δημοπρασία εντόκων γραμματίων τρίμηνης διάρκειας, η έκδοση υπερκαλύφθηκε κατά 1,61 φορές, το υψηλότερο επίπεδο των τελευταίων δύο ετών, με το 25% μάλιστα των προσφορών να προέρχεται από ξένους επενδυτές.

Παράλληλα, στο μεγαλύτερο διαπραγματεύσιμο αμοιβαίο που παρακολουθεί τις ελληνικές μετοχές (NYSE Global X MSCI Greece ETF) εισηγμένο στη Νέα Υόρκη παρατηρήθηκαν οι μεγαλύτερες εισροές διεθνών κεφαλαίων του τελευταίου έτους, κάτι που οδήγησε τον Γενικό Δείκτη του ΧΑ σε μια από τις καλύτερες αποδόσεις εφέτος στον κόσμο, σημειώνοντας ένα σερί 13 συνεδριάσεων συνεχούς ανόδου που είχε να δει η ελληνική αγορά από το 1999.

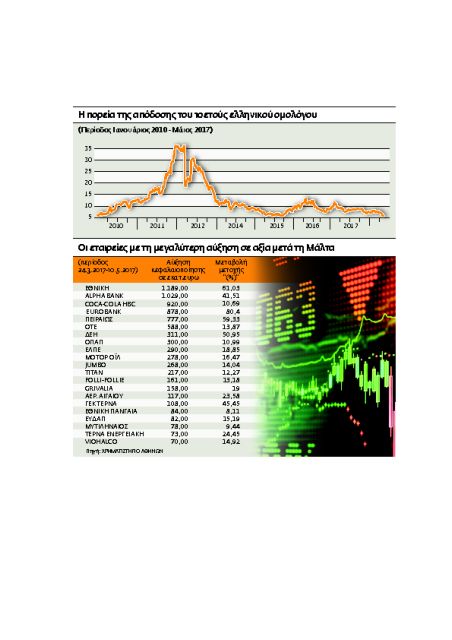

Να σημειωθεί ότι οι αποδόσεις στο διετές ελληνικό ομόλογο αγγίζουν το 5,3661% και συνεχίζουν να κινούνται κάτω από αυτές του δεκαετούς, οι οποίες με τη σειρά τους διαμορφώνονται στο 5,6% που αποτελούν τα χαμηλότερα επίπεδα των τελευταίων πέντε και πλέον ετών. Μόνο από τα μέσα Φεβρουαρίου οι τιμές των ελληνικών δεκαετών ομολόγων σημείωσαν άνοδο 37%, ενώ τα συνολικά τους κέρδη το τελευταίο δωδεκάμηνο ξεπερνούν το 60%.

Ο ρόλος των hedge fundsΤο τελευταίο διάστημα επενδυτές με μόχλευση (hedge funds) αγόρασαν ελληνικά ομόλογα, ώστε μειώνοντας αργότερα τις θέσεις τους, όταν η ΕΚΤ θα εντάξει την Ελλάδα στο πρόγραμμα ποσοτικής χαλάρωσης, να πετύχουν γρήγορα κέρδη. Τα ξένα funds που κατέχουν την πλειοψηφία των ελληνικών ομολόγων που διαπραγματεύονται στη δευτερογενή αγορά θα είναι όπως εκτιμάται και οι μεγάλοι νικητές από την είσοδο των ελληνικών ομολόγων στο QE. Οι αναλυτές υπενθυμίζουν εξάλλου ότι οι επενδυτές αγοράζουν για να πιέσουν ανοδικά τις τιμές προτού ξεκινήσει το πρόγραμμα και αρχίσουν οι πωλήσεις.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ