Παρά την κατάρρευση των τιμών κατά 45% περίπου την τελευταία 10ετία, η εγχώρια αγορά ακινήτων παραμένει στο «κόκκινο», καθώς το απόθεμα των απούλητων κατοικιών και οικοπέδων προσεγγίζει τις 200.000, ενώ, όπως εκτιμάται, οι μικρές πτωτικές τάσεις στις τιμές θα διαρκέσουν τουλάχιστον τη διετία 2017-2018, με επιβραδυνόμενο ωστόσο ρυθμό –στα όρια της σταθεροποίησης.

Η επαναφορά υγιών συνθηκών στην αγορά κατοικιών εξάλλου εξαρτάται άμεσα από την αγορά της στεγαστικής πίστης, το επίπεδο του διαθέσιμου εισοδήματος, την εξέλιξη της απασχόλησης, και φυσικά από το «γύρισμα» της ίδιας της οικονομίας.

Παρά το γεγονός ότι ο ρυθμός υποχώρησης των τιμών αναμένεται τελικά να επηρεαστεί και από το νέο πλαίσιο διαχείρισης των μη εξυπηρετούμενων δανείων, η ελληνική αγορά ακινήτων παρουσιάζει ωστόσο μια σειρά από χαρακτηριστικά τα οποία μπορούν υπό προϋποθέσεις να αναστρέψουν ενδεχόμενες αρνητικές προβλέψεις.

Επενδυτική επιλογή

Οι υψηλές αποδόσεις των επαγγελματικών κυρίως ακινήτων, σε συνδυασμό με τις χαμηλές τιμές που έχουν διαμορφωθεί σε όλο το φάσμα της αγοράς και με πρόσθετους παράγοντες, όπως η δυναμική του τουρισμού και η ανάπτυξη των υποδομών, θα μπορούσαν σύμφωνα με στελέχη του κλάδου αλλά και της ΤτΕ να αναδείξουν τα ακίνητα ως δυναμική επενδυτική επιλογή.

Οι τιμές πάντως οδηγούνται από την αύξηση του πλούτου μιας χώρας, αλλά η Ελλάδα έχασε 66 δισ. ευρώ από το ΑΕΠ της και η περιουσία των ελληνικών νοικοκυριών υποχώρησε περισσότερο από 40% στα χρόνια της κρίσης.

Από το 2008 εξάλλου χάθηκαν σχεδόν 20 δισ. ευρώ επενδύσεων σε κατασκευές, την ώρα που η φορολογία στην ακίνητη περιουσία αυξήθηκε πάνω από έξι φορές, ενώ ο αριθμός των ετήσιων αγοραπωλησιών μειώθηκε κατά 80% από το ρεκόρ των 215.000 του 2005.

Οι μεταβιβάσεις

Το 92% των ακινήτων που μεταβιβάστηκαν πάντως το 2016, σύμφωνα με τη RE/ΜΑΧ, ήταν κατοικίες παλαιότητας άνω των 5 ετών, με την πλειονότητα εξ αυτών (το 40% περίπου) να έχουν ηλικία 30 ετών και άνω, ενώ υψηλό ήταν και το ενδιαφέρον (29% περίπου) για κατοικίες 6 έως 15 ετών.

Σε όλη τη χώρα, περίπου το 85% των πωληθέντων ακινήτων τον τελευταίο χρόνο ήταν κατοικίες (διαμερίσματα και μονοκατοικίες/μεζονέτες), ενώ τα οικόπεδα καθώς και τα επαγγελματικά ακίνητα είχαν μικρά μερίδια (ποσοστό 6% και 9% αντίστοιχα).

Με βάση τα στοιχεία μεσιτικών γραφείων, καταγράφεται μεγαλύτερη και πιο σταθερή ζήτηση για κατοικία στο κέντρο της Αθήνας και στις παραδοσιακά ακριβές περιοχές. Αντίστοιχο είναι και το σκηνικό ως προς τη β’ κατοικία, όπου παρατηρείται υψηλότερη ζήτηση στους πλέον δημοφιλείς προορισμούς, με έμφαση στα δημοφιλή νησιά.

Σταθεροποίηση

Οι ψηφιακές πλατφόρμες βραχυχρόνιας μίσθωσης, όπως η Airbnb, προσφέρουν στους ιδιοκτήτες παλαιών ακινήτων γύρω από το ιστορικό κέντρο της Αθήνας μία από τις λιγοστές εναλλακτικές για την απόκτηση προσόδων, ενώ η ζήτηση, κυρίως για μικρά διαμερίσματα, συμβάλλει στη σχετική σταθεροποίηση των τιμών.

Σύμφωνα με την αγορά, σε όποιες πόλεις υπήρχαν κατά την έναρξη της κρίσης πολλά απούλητα νεόδμητα ακίνητα σημειώθηκαν και οι μεγαλύτερες μειώσεις τιμών, αλλά παρ’ όλα αυτά, η ζήτηση ήταν αναιμική. Να σημειωθεί ότι σήμερα το απόθεμα φθάνει τα 200.000 ακίνητα στο σύνολο της χώρας (κατοικίες και οικόπεδα), το οποίο αυξάνει στις 500.000, αν προστεθούν και τα προς ενοικίαση ακίνητα.

Παράλληλα, η μετανάστευση 450.000 νέων Ελλήνων λόγω της κρίσης, αλλά και το δημογραφικό πρόβλημα της χώρας περιορίζουν τη ζήτηση, με αποτέλεσμα, όπως σημείωνε το ΕΛΙΕ, να «περισσεύουν» χιλιάδες τετραγωνικά μέτρα κατοικιών.

Σημαντική παράμετρος των εξελίξεων στην αγορά θα αποτελέσει και η διαχείριση των «κόκκινων» στεγαστικών δανείων των τραπεζών, οι οποίες φέρεται να βρίσκονται σε συζητήσεις με πλατφόρμες διαχείρισης, καθώς έχουν έτοιμες λίστες με ακίνητα (στρατηγικών όπως λέγεται κακοπληρωτών) που σκοπεύουν να βγάλουν στο σφυρί.

Σύμφωνα πάντως με παλαιότερη εκτίμηση της PwC, η σύγκλιση της προσφοράς και της ζήτησης στην εγχώρια αγορά ακινήτων θα σημειωθεί περί το 2047, ενώ οι τιμές θα ανακάμψουν στον μέσο όρο της περιόδου 2002 – 2008 το σωτήριον έτος 2050.

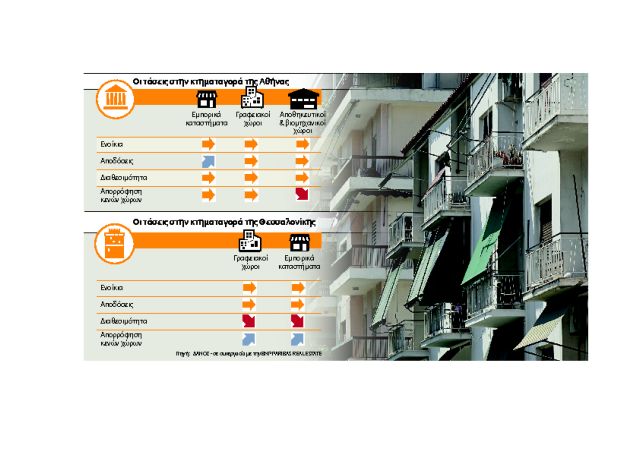

Επαγγελματικά ακίνητα και τουρισμός

Σύμφωνα με έρευνα του ομίλου Δανός / An Alliance Member of ΒΝΡ Paribas Real Estate, τα χαρακτηριστικά της κάθε υποαγοράς ακινήτων έχουν σήμερα ως εξής: Οι τιμές μίσθωσης σε προνομιακές τοποθεσίες γραφείων παρέμειναν σταθερές σε γενικές γραμμές και κυμαίνονται μεταξύ 8€/τ.μ. και 19€/τ.μ.

Υπάρχει μικρή προσφορά και μεγάλη ζήτηση για γραφεία πρώτης και δεύτερης κατηγορίας στην Αθήνα, ιδιαίτερα σε προνομιακές τοποθεσίες.

Στα εμπορικά καταστήματα η ζήτηση από επώνυμες εμπορικές επιχειρήσεις αφορούσαν κυρίως προνομιούχες περιοχές, όπως η Ερμού, η Γλυφάδα, το Κολωνάκι, η Κηφισιά, η Σωτήρος στον Πειραιά, η Τσιμισκή στη Θεσσαλονίκη, αλλά και τα επιτυχημένα εμπορικά κέντρα, όπου εκεί δεν υπάρχουν κενά διαθέσιμα καταστήματα προς μίσθωση, τα ζητούμενα μισθώματα παρουσίασαν αύξηση και επανήλθε το αίτημα του «αέρα», σε αρκετές περιπτώσεις.

Τα ενοίκια

Η ζήτηση στις μεγαλύτερες δευτερεύουσες αγορές, όπως η Καλλιθέα, το Περιστέρι, το Χαλάνδρι, η Νέα Σμύρνη, η Κέρκυρα, η Ρόδος, η Σαντορίνη, η Μύκονος, η έλλειψη κενών καταστημάτων και η αυξημένη ζήτηση είχαν ως αποτέλεσμα τα ενοίκια να παρουσιάσουν αυξητική τάση και να ζητείται και σε αυτές τις περιοχές «αέρας».

Η αγορά αποθηκευτικών και βιομηχανικών χώρων χαρακτηρίζεται από έλλειψη δραστηριότητας, που συνδέεται με την οικονομική αβεβαιότητα. Τα ενοίκια κυμαίνονται από 2,50€/τ.μ. τον μήνα για τα βιομηχανικά στην Αθήνα ως 3-4€/τ.μ. τον μήνα για τους αποθηκευτικούς χώρους και αναμένεται να παραμείνουν σταθερά.

Αν και τα «κόκκινα» δάνεια στα ξενοδοχεία, παρά την άνοδο του τουρισμού, ξεπερνούν το 54%, παρουσιάζεται έντονο ενδιαφέρον από ιδιωτικά επενδυτικά κεφάλαια και διεθνή σήματα (brands), αλλά και εγχώριους και διεθνείς εξειδικευμένους διαχειριστές, κυρίως σε υφιστάμενες τουριστικές μονάδες μεσαίου ή μεγάλου μεγέθους, μεγάλες παραθαλάσσιες εκτάσεις, καθώς και μικρά ιδιωτικά νησιά.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ

Παρά την κατάρρευση των τιμών κατά 45% περίπου την τελευταία 10ετία, η εγχώρια αγορά ακινήτων παραμένει στο «κόκκινο», καθώς το απόθεμα των απούλητων κατοικιών και οικοπέδων προσεγγίζει τις 200.000, ενώ, όπως εκτιμάται, οι μικρές πτωτικές τάσεις στις τιμές θα διαρκέσουν τουλάχιστον τη διετία 2017-2018, με επιβραδυνόμενο ωστόσο ρυθμό –στα όρια της σταθεροποίησης.

Παρά την κατάρρευση των τιμών κατά 45% περίπου την τελευταία 10ετία, η εγχώρια αγορά ακινήτων παραμένει στο «κόκκινο», καθώς το απόθεμα των απούλητων κατοικιών και οικοπέδων προσεγγίζει τις 200.000, ενώ, όπως εκτιμάται, οι μικρές πτωτικές τάσεις στις τιμές θα διαρκέσουν τουλάχιστον τη διετία 2017-2018, με επιβραδυνόμενο ωστόσο ρυθμό –στα όρια της σταθεροποίησης.