Εντονος προβληματισμός επικρατεί στις διοικήσεις των πιστωτικών ιδρυμάτων για τις επιπτώσεις του Brexit στον τραπεζικό κλάδο. Μόλις μία ημέρα μετά τη θετική είδηση για την επαναφορά του waiver, δηλαδή την εκ νέου αποδοχή από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) ως ενεχύρων, τίτλων εκδόσεως του Ελληνικού Δημοσίου, για την παροχή φθηνών δανείων στους τέσσερις συστημικούς ομίλους, τα χαμόγελα «πάγωσαν».

Η απόφαση που θα άνοιγε τον δρόμο για τη σταδιακή βελτίωση των συνθηκών ρευστότητας, μέσα σε λίγες ώρες είχε… ξεπεραστεί. Σύμφωνα με κορυφαία τραπεζική πηγή, μπορεί μετά το βρετανικό δημοψήφισμα να μην υπάρχουν άμεσες αξιοσημείωτες επιδράσεις στη χώρα μας, το κλίμα αβεβαιότητας ωστόσο που διαμορφώνεται διεθνώς θα επιβραδύνει την πορεία επαναφοράς του χρηματοπιστωτικού συστήματος στην κανονικότητα.

Και αυτό διότι η ανατροπή της εξαετούς πιστωτικής συρρίκνωσης προϋποθέτει τη μείωση της εξάρτησης των τραπεζών από το Ευρωσύστημα σε βιώσιμα επίπεδα μέσω της διεύρυνσης σε άλλες πηγές χρηματοδότησης, αλλά και την αύξηση της υγιούς ζήτησης για δανεικά.

Η μείωση του ELA

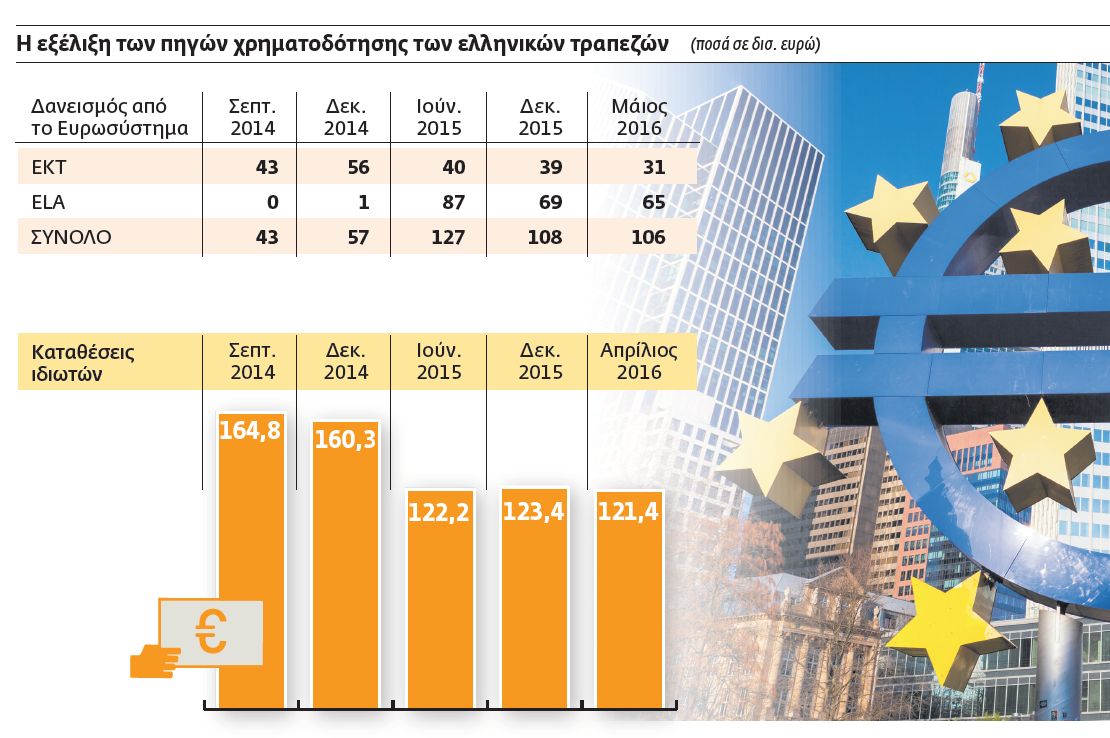

«Μέχρι στιγμής τίποτα από τα παραπάνω δεν διασφαλίζεται αποκλειστικά και μόνο με το waiver, ενώ επιβαρυντικά στις εξελίξεις λειτουργεί το Brexit» σημειώνει τραπεζική πηγή. Για την ουσιαστική επανεκκίνηση της χρηματοδοτικής μηχανής των τραπεζών είναι αναγκαίος ο μηδενισμός του ELA και ο περιορισμός του ανοίγματος της ΕΚΤ στο ελληνικό σύστημα, στα 40 – 45 δισ. ευρώ.

Με τον τρόπο αυτόν, το ποσοστό της χρηματοδότησης από το Ευρωσύστημα επί του συνολικού ενεργητικού των συστημικών ομίλων θα περιοριστεί ξανά σε μονοψήφια επίπεδα, όσο δηλαδή ήταν το γ’ τρίμηνο του 2014. Για να καταγραφεί αυτό το χαμηλό είχε χρειαστεί να περάσουν δύο χρόνια. Βέβαια τότε οι συνθήκες ήταν καλύτερες. Η επίδοση αυτή σημειώθηκε με την οικονομία σε τροχιά ανάκαμψης από το 2013 και μετά και φυσικά χωρίς capital controls.

Σε σχέση με σήμερα (Μάιος 2016: 96 δισ. ευρώ), είναι απαραίτητο να περιοριστεί η χρηματοδότηση από τις προαναφερθείσες πηγές κατά 50 δισ. ευρώ τουλάχιστον. Αυτό μπορεί να επιτευχθεί μόνο με δύο τρόπους: Πρώτον, με την επιστροφή καταθέσεων και δεύτερον με την έκδοση τίτλων χρέους στις διεθνείς αγορές. Η μείωση του ELA μέσω της αντικατάστασής του με δανεισμό από την ΕΚΤ απλώς αλλάζει το μείγμα των χρηματοδοτικών πηγών, δηλαδή μειώνει τις δαπάνες για τόκους.

Τα capital controls

Σε κάθε περίπτωση, η αύξηση του εξωτερικού κινδύνου καθιστά εξαιρετικά επισφαλείς τις εκτιμήσεις για την πορεία των μεγεθών των τραπεζών τα επόμενα τρίμηνα. Ενδεικτική είναι η πρώτη ανεπίσημη διαρροή από την Τράπεζα της Ελλάδος για το πώς θα επηρεαστεί ο κλάδος. «Ευτυχώς που έχουμε capital controls» σημείωσαν μεταξύ άλλων πηγές από την εγχώρια νομισματική αρχή, προσθέτοντας ωστόσο ότι οι πιέσεις που θα ασκηθούν στην ελληνική οικονομία θα είναι μικρές και ελεγχόμενες.

Το περιβάλλον αυτό δεν επιτρέπει την άμεση έναρξη της διαδικασίας άρσης των περιορισμών στην κίνηση κεφαλαίων, η οποία αναμενόταν το αργότερο ως και τις 15 Ιουλίου. «Πρέπει πρώτα να καταλαγιάσει η «φασαρία» και να επανεκτιμηθούν οι συνθήκες στην Ελλάδα, για να δούμε σοβαρές αλλαγές στα capital controls» σημειώνει οικονομικός διευθυντής συστημικής τράπεζας.

Η επιστροφή των καταθέσεων

Και προσθέτει πως η εξέλιξη αυτή θα καθυστερήσει κι άλλο την επιστροφή των καταθέσεων, λόγω της επιβάρυνσης της ψυχολογίας των αποταμιευτών. Εξάλλου, υπογραμμίζει ότι λόγω της στροφής των επενδυτών σε ασφαλή καταφύγια, θα δυσχεράνει και η προσπάθεια των τραπεζών για επαναφορά στις αγορές, καθώς η πιστοληπτική τους ικανότητα παραμένει σε μη επενδύσιμα επίπεδα. Επιπλέον, εκμηδενίζονται οι όποιες πιθανότητες υπήρχαν για μια άμεση ρύθμιση του ελληνικού χρέους. Με το σημερινό κλίμα δύσκολα θα «περάσει» κυβέρνηση από το κοινοβούλιό της μια νέα στήριξη προς τη χώρα μας.

Υπόψη θα πρέπει να ληφθεί και η πρώτη αντίδραση της ΕΕ μετά την ανακοίνωση των επίσημων αποτελεσμάτων από το Λονδίνο, η οποία δείχνει πως δεν είναι διατεθειμένη να προσφέρει «δώρα» σε οποιοδήποτε μέλος της για την αποτροπή της αποχώρησής του. «Δεδομένης της δύσκολης διαπραγμάτευσης του ερχόμενου φθινοπώρου για το κλείσιμο της δεύτερης αξιολόγησης, που θα περιλαμβάνει και μέτρα για το Εργασιακό, τα οποία η ελληνική κυβέρνηση κατ΄ αρχήν δεν αποδέχεται, η ανησυχία για μια ενδεχόμενη νέα σύγκρουση με την Ευρώπη, όπως το καλοκαίρι του 2015, ενισχύεται» τονίζει έμπειρο τραπεζικό στέλεχος.

Waiver

Οι στόχοι για τη ρευστότητα

Οι βραχυπρόθεσμοι και μεσοπρόθεσμοι στόχοι που έχουν θέσει οι τράπεζες στον τομέα της ρευστότητας, αλλά και τα οφέλη που μπορεί να προκύψουν τα επόμενα τρίμηνα από το waiver είναι τα εξής:

Οι στόχοι για τη ρευστότητα

Οι βραχυπρόθεσμοι και μεσοπρόθεσμοι στόχοι που έχουν θέσει οι τράπεζες στον τομέα της ρευστότητας, αλλά και τα οφέλη που μπορεί να προκύψουν τα επόμενα τρίμηνα από το waiver είναι τα εξής:

1. Αντικατάσταση ELA με δανεισμό απευθείας από τη Φρανκφούρτη

Οι τέσσερις συστημικοί όμιλοι έχουν στα χαρτοφυλάκιά τους τίτλους εκδόσεως του Ελληνικού Δημοσίου, τρέχουσας αξίας 9 δισ. ευρώ. Αυτά θα μπορούν από τις 29/6 να κατατίθενται ως ενέχυρα στην ΕΚΤ για την εξασφάλιση ρευστότητας με επιτόκιο 0%, έναντι του 1,50% που ισχύει στον ELA.

Αυτή τη στιγμή η ΕΚΤ επιβάλλει «κούρεμα» περί το 45% επί της αξίας αυτών των εγγυήσεων για τον καθορισμό του ανώτατου ποσού που τελικώς χορηγείται. Αν αυτό δεν αλλάξει, η μείωση της χρηματοδότησης από τον ELA με αντίστοιχη αύξηση από την ΕΚΤ θα φτάσει τα 5 δισ. ευρώ και το ετησιοποιημένο όφελος στα 75 εκατ. ευρώ. Αν όμως το «κούρεμα» μειωθεί την ερχόμενη εβδομάδα στο 25%, θα μεταφερθεί δανεισμός 7 δισ. ευρώ από την ΤτΕ στην ΕΚΤ, και το κέρδος σε ετήσια βάση θα φτάσει τα 100 εκατ. ευρώ.

Από εκεί και πέρα, στον βαθμό που θα μειώνονται οι αποδόσεις των ελληνικών ομολόγων (αύξηση τιμής), οι τράπεζες θα εξασφαλίζουν επιπλέον φθηνή ρευστότητα.

2. Επιστροφή καταθέσεων

Το μεγαλύτερο μέρος των καταθέσεων, πάνω από το 90%, που θα επιστρέφουν στο σύστημα από εδώ και στο εξής, θα χρησιμοποιείται για την αποπληρωμή του ELA. Με τον τρόπο αυτόν θα επιτυγχάνεται όχι μόνο μείωση της χρηματοδότησης από το Ευρωσύστημα, αλλά και περικοπή των εξόδων για τόκους.

Η άντληση ρευστότητας από την καταθετική βάση κοστίζει περί τις 50 μονάδες βάσης έναντι 150 μονάδων από τον ELA. Αρα, για κάθε 1 δισ. ευρώ που επιστρέφει από τους πελάτες των τραπεζών, που διατηρούν αποταμιεύσεις σε θυρίδες ή στο… στρώμα, εκτός από την ισόποση μείωση του ELA, θα περικόπτεται το κόστος δανεισμού κατά 10 εκατ. ευρώ σε ετήσια βάση.

3. Αποπληρωμή ομολόγων Pillar II

Ανεξάρτητα από το waiver, οι ελληνικές τράπεζες μπορούν να μειώσουν τα έξοδα για τόκους με την αντικατάσταση των ακριβών ομολόγων τύπου Pillar II, που χρησιμοποιούν για δανεισμό από τον ELA, με άλλα στοιχεία του ενεργητικού τους.

Σήμερα εκτιμάται ότι οι τίτλοι που έχουν απομείνει έχουν υποχωρήσει κάτω από τα 10 δισ. ευρώ έναντι 13 δισ. ευρώ στο τέλος του α’ τριμήνου του 2016, 20 δισ. ευρώ στα τέλη του 2015 και 33 δισ. ευρώ τον Σεπτέμβριο της περυσινής χρονιάς. Το ετησιοποιημένο όφελος για κάθε 1 δισ. ευρώ για το οποίο αντικαθίσταται το ενέχυρο φτάνει τα 10 εκατ. ευρώ.

«Σίγουρα το waiver είναι μια θετική εξέλιξη για τον κλάδο. Ωστόσο το μόνο άμεσο κέρδος είναι η μείωση των εξόδων για τόκους που θα διαμορφωθεί μεταξύ 75 και 100 εκατ. ευρώ σε ετήσια βάση. Η απόσταση που μας χωρίζει από την ανάκαμψη των χορηγήσεων κυρίως προς επιχειρήσεις και δευτερευόντως σε νοικοκυριά είναι ακόμη μεγάλη» αναφέρουν χαρακτηριστικά τραπεζικοί κύκλοι.

Πώς θα στηριχθεί εφέτος η κερδοφορία

«Τουλάχιστον το waiver θα βοηθήσει στην προσπάθεια που γίνεται για επιστροφή στην κερδοφορία από εφέτος» σχολίαζε έμπειρο τραπεζικό στέλεχος αφού έμαθε το αποτέλεσμα του βρετανικού δημοσψηφίσματος. Η σχετική απόφαση της ΕΚΤ αφορά κρατικούς τίτλους, ομόλογα και έντοκα γραμμάτια του Ελληνικού Δημοσίου τρέχουσας αποτίμησης περί τα 9 δισ. ευρώ, τα οποία σήμερα χρησιμοποιούνται ως ενέχυρα για δανεισμό από τον Εκτακτο Μηχανισμό Στήριξης της Τράπεζας της Ελλάδος (ELA) με ετήσιο κόστος 1,50%.

«Τουλάχιστον το waiver θα βοηθήσει στην προσπάθεια που γίνεται για επιστροφή στην κερδοφορία από εφέτος» σχολίαζε έμπειρο τραπεζικό στέλεχος αφού έμαθε το αποτέλεσμα του βρετανικού δημοσψηφίσματος. Η σχετική απόφαση της ΕΚΤ αφορά κρατικούς τίτλους, ομόλογα και έντοκα γραμμάτια του Ελληνικού Δημοσίου τρέχουσας αποτίμησης περί τα 9 δισ. ευρώ, τα οποία σήμερα χρησιμοποιούνται ως ενέχυρα για δανεισμό από τον Εκτακτο Μηχανισμό Στήριξης της Τράπεζας της Ελλάδος (ELA) με ετήσιο κόστος 1,50%.

Οι εγγυήσεις αυτές θα μπορούν πλέον να κατατίθενται απευθείας στην ΕΚΤ, η οποία δανείζει τις εμπορικές τράπεζες στην ευρωζώνη με μηδενικά επιτόκια μέσω των πράξεων κύριας αναχρηματοδότησης που διενεργεί.

«Σίγουρα το waiver είναι μια θετική εξέλιξη για τον κλάδο. Ωστόσο το μόνο άμεσο κέρδος είναι η μείωση των εξόδων για τόκους που θα διαμορφωθεί μεταξύ 75 και 100 εκατ. ευρώ σε ετήσια βάση. Η απόσταση που μας χωρίζει από την ανάκαμψη των χορηγήσεων κυρίως προς επιχειρήσεις και δευτερευόντως σε νοικοκυριά είναι ακόμη μεγάλη» αναφέρουν χαρακτηριστικά τραπεζικοί κύκλοι.

Διπλάσια επιτόκια για μετρητά

Πάντως, το γεγονός ότι υπερίσχυσε η έξοδος της Μεγάλης Βρετανίας από την ΕΕ και θα καθυστερήσει η άρση των capital controls δεν σημαίνει ότι οι τράπεζες θα σταματήσουν την προσπάθεια προσέλκυσης αποθησαυρισμένων χαρτονομισμάτων. Η απελευθέρωση νέου χρήματος από τους περιορισμούς φαίνεται ότι απομακρύνεται λόγω της επιδείνωσης του κλίματος, η οποία εκτιμάται ότι θα καθυστερήσει την επιστροφή των καταθέσεων.

Οι τράπεζες όμως δεν το βάζουν κάτω. Εχουν δημιουργήσει τα δικά τους προγράμματα επιβράβευσης των αποταμιευτών. Πρόκειται για προσφορές στις προθεσμιακές καταθέσεις. Συγκεκριμένα, τις τελευταίες εβδομάδες διατίθενται σιωπηλά από το δίκτυό τους προϊόντα διάρκειας 3 μηνών και άνω, με επιτόκια που φτάνουν το 1,30%, ακόμη και για ποσά που ξεκινούν από τις 10.000 ευρώ.

Πρόκειται για αποδόσεις ως και υπερδιπλάσιες σε σχέση με αυτές που προσφέρουν οι «συμβατικοί» προθεσμιακοί λογαριασμοί, όπου τα επιτόκια κινούνται μεταξύ 0,55% και 0,90%, ανάλογα με το ύψος του δεσμευόμενου ποσού.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ