Νέο τοπίο έχει διαμορφωθεί στην εγχώρια αγορά καταθέσεων μετά τις σημαντικές περικοπές επιτοκίων που εφήρμοσαν στο δεύτερο τρίμηνο του 2014 οι διοικήσεις των τραπεζών, στο πλαίσιο της στρατηγικής τους για μείωση του κόστους άντλησης ρευστότητας από το αποταμιευτικό κοινό. Οι προς τα κάτω αναπροσαρμογές των αποδόσεων αφορούν όλο το φάσμα των καταθετικών προγραμμάτων, από τους λογαριασμούς πρώτης ζήτησης ως και τις προθεσμιακές καταθέσεις. Αυτό κατέστη δυνατό μετά την επιτυχή ανακεφαλαιοποίηση του τραπεζικού συστήματος, σε δύο δόσεις, μία πέρυσι το καλοκαίρι και μία εφέτος την άνοιξη, αλλά και λόγω της βελτίωσης της εμπιστοσύνης στην εγχώρια αγορά, η οποία έπαιξε καθοριστικό ρόλο για τη σταθεροποίηση των υπολοίπων των καταθέσεων.

Επίπεδα ευρωζώνης

Οπως επισημαίνουν χαρακτηριστικά τραπεζικά στελέχη, με τις αλλαγές των προηγούμενων μηνών «φτάσαμε επιτέλους σε επίπεδα ευρωζώνης ως προς τις αποδόσεις που προσφέρουν τα ελληνικά πιστωτικά ιδρύματα έπειτα από μια πολύ δύσκολη τετραετία κατά τη διάρκεια της οποίας τα επιτόκια είχαν διαμορφωθεί σε μη βιώσιμα για τον κλάδο επίπεδα».

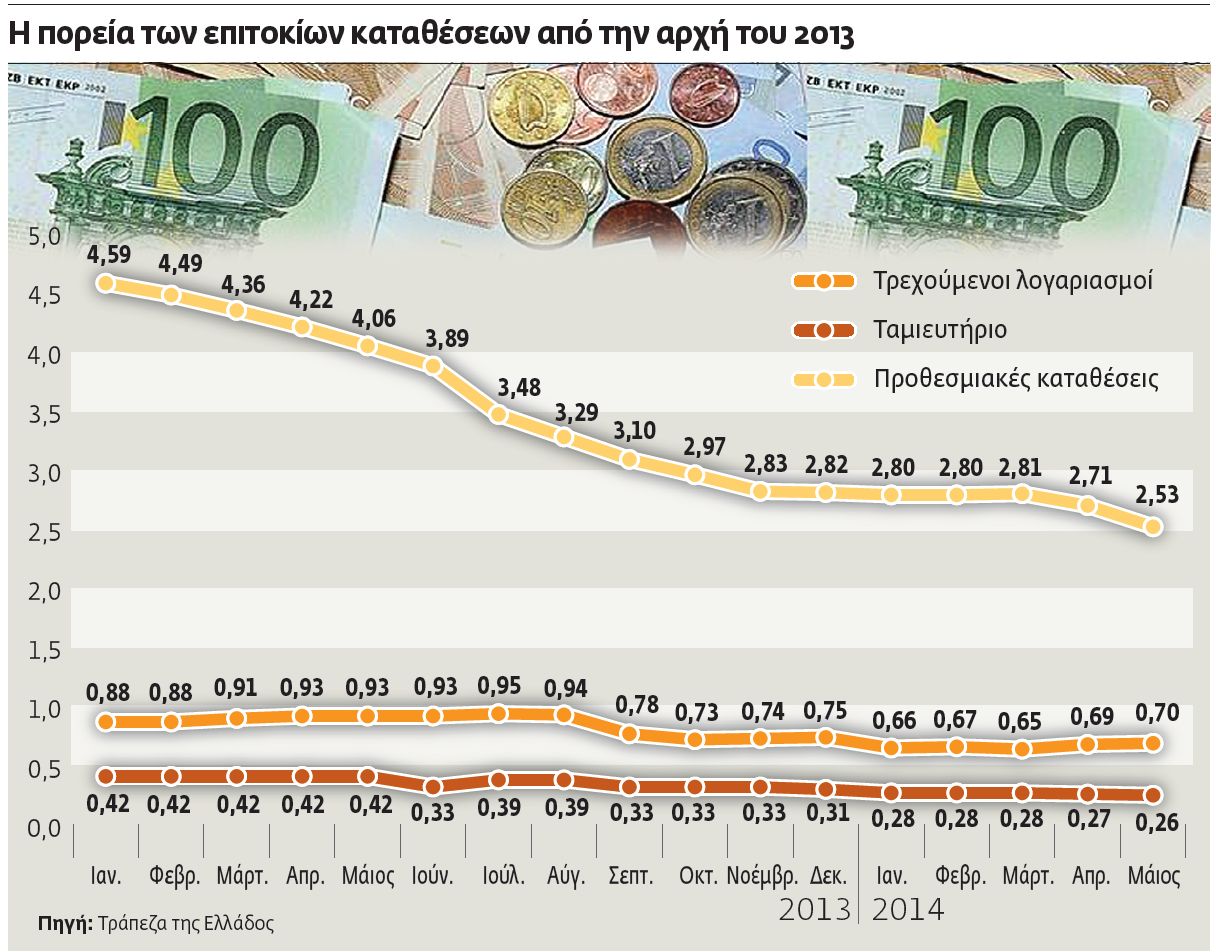

Πράγματι τα επίσημα στοιχεία που δημοσιεύει η Τράπεζα της Ελλάδος καταδεικνύουν το σημαντικό εύρος της προσαρμογής που συντελέστηκε τα τελευταία τρίμηνα. Ειδικότερα τον περασμένο Μάιο η μέση απόδοση των νέων λογαριασμών προθεσμίας με διάρκεια ως και ένα έτος υποχώρησε στο 2,53% έναντι 2,82% τον Δεκέμβριο του 2013, 4,06% την αντίστοιχη περυσινή περίοδο και 5,01% στο απόγειο της κρίσης, τον Ιούνιο του 2012. Αντίστοιχη είναι η πορεία και των προϊόντων στα οποία οι καταθέτες διατηρούν τα χρήματά τους ανοιχτά. Συγκεκριμένα το μέσο επιτόκιο των λογαριασμών Ταμιευτηρίου διαμορφώθηκε τον περασμένο Μάιο σε 0,26%, που αποτελεί το χαμηλότερο επίπεδο που καταγράφεται μετά την είσοδο της Ελλάδας στην ευρωζώνη, έναντι υψηλού 0,42% στα μέσα του 2012. Ανάλογη είναι και η πορεία των τρεχούμενων λογαριασμών, στους οποίους περιλαμβάνονται και τα προνομιακά προϊόντα μισθοδοσίας. Σύμφωνα με τη βάση δεδομένων της Τράπεζας της Ελλάδος, το μέσο επιτόκιό τους έφτασε τον Μάιο του 2014 στο 0,70% σημειώνοντας πτώση κατά 25 μονάδες βάσης σε σχέση με τα υψηλά που σημειώθηκαν πριν από περίπου δύο χρόνια.

Αξιοποίηση των χρημάτων

Παρά τις περικοπές αυτές και τη μείωση του ανταγωνισμού που επέφερε η συγκέντρωση του συστήματος σε τέσσερις μεγάλους τραπεζικούς ομίλους, οι καταθέτες μπορούν να βρουν ικανοποιητικές αποδόσεις για τις αποταμιεύσεις τους. Ανάλογα με το προφίλ τους και τις ιδιαίτερες ανάγκες τους, έχουν την ευχέρεια να επιλέξουν μέσα από μια μεγάλη γκάμα καταθετικών προϊόντων για την αξιοποίηση των χρημάτων τους, χωρίς να αναλάβουν κανένα ρίσκο. Ανάλογα με το ποσό και τους επί μέρους όρους διάθεσης των προγραμμάτων, οι ετησιοποιημένες αποδόσεις μπορεί να φτάσουν ακόμη και το 4%.

Ειδικότερα οι τράπεζες προσφέρουν τέσσερις κατηγορίες προγραμμάτων.

Μισθοδοσίας

Μεγαλύτερο επιτόκιο για μικρότερα ποσά

Ελκυστικές αποδόσεις προσφέρουν οι λογαριασμοί μισθοδοσίας / σύνταξης. Πρόκειται για τρεχούμενους λογαριασμούς που χρησιμοποιούνται για την είσπραξη των μηνιαίων αποδοχών. Το βασικότερο χαρακτηριστικό τους είναι ότι προσφέρουν υψηλότερα επιτόκια για χαμηλότερα μέσα υπόλοιπα.

Αποταμιευτικά

Οφέλη, αλλά με περιορισμούς και υποχρεώσεις

Τα αποταμιευτικά προγράμματα είναι συγκεκριμένα προϊόντα διατίθενται σε διάφορες μορφές από τις τράπεζες. Τα χαρακτηριστικά τους ποικίλλουν, τόσο ως προς την υποχρεωτικότητα των τακτικών καταθέσεων όσο και ως προς τη δυνατότητα αναλήψεων κατά τη διάρκεια μιας συγκεκριμένης χρονικής περιόδου. Σε γενικές γραμμές, τα προγράμματα αυτά διακρίνονται στις εξής δύο γενικές κατηγορίες:

Προθεσμιακές

Από 2,2% ως 2,3% το «ταβάνι» στην ανταμοιβή

Μετά τις αλλαγές που καταγράφηκαν τους τελευταίους μήνες το «ταβάνι» στην ετησιοποιημένη ανταμοιβή των αποταμιευτών διαμορφώνεται μεταξύ 2,2% και 2,3%, ανάλογα με την τράπεζα, με τον μέσο όρο των αποδόσεων να ανέρχεται πέριξ του 2%-2,2%. Οι καλύτερες αποδόσεις προσφέρονται για διάρκεια 3 και 6 μηνών και ακολουθεί ο μήνας, το 12μηνο, το 15μηνο και το 18μηνο. Οι καταθέτες μπορούν να επιλέξουν και τον χρόνο που θα εισπράξουν τους τόκους: προκαταβολικά, στη λήξη της κατάθεσης ή ανά τακτά χρονικά διαστήματα. Ο γενικός κανόνας είναι ότι τα προϊόντα με καταβολή των τόκων στη λήξη προσφέρουν τις καλύτερες αποδόσεις. Η δυνατότητα πρόωρης ανάληψης παρέχεται κατά κύριο λόγο στα προγράμματα με μηνιαία, διμηνιαία ή τριμηνιαία καταβολή των τόκων.

Από 2,2% ως 2,3% το «ταβάνι» στην ανταμοιβή

Μετά τις αλλαγές που καταγράφηκαν τους τελευταίους μήνες το «ταβάνι» στην ετησιοποιημένη ανταμοιβή των αποταμιευτών διαμορφώνεται μεταξύ 2,2% και 2,3%, ανάλογα με την τράπεζα, με τον μέσο όρο των αποδόσεων να ανέρχεται πέριξ του 2%-2,2%. Οι καλύτερες αποδόσεις προσφέρονται για διάρκεια 3 και 6 μηνών και ακολουθεί ο μήνας, το 12μηνο, το 15μηνο και το 18μηνο. Οι καταθέτες μπορούν να επιλέξουν και τον χρόνο που θα εισπράξουν τους τόκους: προκαταβολικά, στη λήξη της κατάθεσης ή ανά τακτά χρονικά διαστήματα. Ο γενικός κανόνας είναι ότι τα προϊόντα με καταβολή των τόκων στη λήξη προσφέρουν τις καλύτερες αποδόσεις. Η δυνατότητα πρόωρης ανάληψης παρέχεται κατά κύριο λόγο στα προγράμματα με μηνιαία, διμηνιαία ή τριμηνιαία καταβολή των τόκων.

Τέλος, ορισμένα προγράμματα δίνουν στον πελάτη το δικαίωμα να μεταβάλλει υπό συγκεκριμένους όρους το κεφάλαιο της κατάθεσης, είτε προς τα πάνω είτε προς τα κάτω. Η δυνατότητα αυτή παρέχεται συνήθως σε συγκεκριμένη ημέρα κάθε μήνα.

Μισθοδοσίας

Μεγαλύτερο επιτόκιο για μικρότερα ποσά

Ελκυστικές αποδόσεις προσφέρουν οι λογαριασμοί μισθοδοσίας / σύνταξης. Πρόκειται για τρεχούμενους λογαριασμούς που χρησιμοποιούνται για την είσπραξη των μηνιαίων αποδοχών. Το βασικότερο χαρακτηριστικό τους είναι ότι προσφέρουν υψηλότερα επιτόκια για χαμηλότερα μέσα υπόλοιπα.

Για τον λόγο αυτόν οι καταθέτες θα πρέπει να είναι ιδιαίτερα προσεκτικοί ως προς το προϊόν που θα επιλέξουν καθώς ένα… παραπάνω ευρώ μπορεί να αποβεί μοιραίο. Η ετησιοποιημένη απόδοση μπορεί να φτάσει ως και το 3%, ανάλογα με την τράπεζα και το ποσό της κατάθεσης.

Σε αυτή την κατηγορία καταθέσεων ισχύουν συνήθως υψηλότερες αποδόσεις για μικρότερα ποσά και όσο το μέσο υπόλοιπο αυξάνεται τόσο μειώνεται το επιτόκιο, το οποίο μπορεί να είναι είτε κλιμακωτό είτε κλιμακούμενο. Η διαφορά μεταξύ των δύο είναι σημαντική και επηρεάζει καθοριστικά τους εισπραχθέντες τόκους.

Πρώτης ζήτησης

Ελκυστικά προγράμματα με λίγο… ψάξιμο

Με λίγο… ψάξιμο οι καταθέτες μπορούν να βρουν ελκυστικά προγράμματα και στη συγκεκριμένη κατηγορία καταθέσεων, που περιλαμβάνει τόσο τους λογαριασμούς Ταμιευτηρίου όσο και τους απλούς τρεχούμενους λογαριασμούς. Για να πετύχει ο αποταμιευτής τη μέγιστη δυνατή απόδοση θα πρέπει να επιλέξει μια λύση μεταξύ των προσφορών που κάνουν κατά καιρούς οι τράπεζες για την προσέλκυση καταθέσεων.

Ελκυστικά προγράμματα με λίγο… ψάξιμο

Με λίγο… ψάξιμο οι καταθέτες μπορούν να βρουν ελκυστικά προγράμματα και στη συγκεκριμένη κατηγορία καταθέσεων, που περιλαμβάνει τόσο τους λογαριασμούς Ταμιευτηρίου όσο και τους απλούς τρεχούμενους λογαριασμούς. Για να πετύχει ο αποταμιευτής τη μέγιστη δυνατή απόδοση θα πρέπει να επιλέξει μια λύση μεταξύ των προσφορών που κάνουν κατά καιρούς οι τράπεζες για την προσέλκυση καταθέσεων.

Για παράδειγμα, διατίθεται αυτή τη στιγμή στην αγορά πρόγραμμα από συστημικό όμιλο που προσφέρει επιτόκιο 1,75% για ποσά άνω των 3.000 ευρώ. Ο μοναδικός περιορισμός του είναι ότι απαγορεύονται οι συναλλαγές στο γκισέ των υποκαταστημάτων. Κατά τα άλλα, μπορεί να γίνει απεριόριστη χρήση των ATM, του e-banking και του phone banking.

Σε γενικές γραμμές τα προϊόντα αυτά επιτρέπουν απεριόριστες αναλήψεις, ανάλογα με τις ανάγκες του πελάτη. Απλώς θα πρέπει να προσέχει ώστε το υπόλοιπο της κατάθεσης να μην πέσει κάτω από το κατώτατο όριο της κλίμακας με το υψηλό επιτόκιο.

Αποταμιευτικά

Οφέλη, αλλά με περιορισμούς και υποχρεώσεις

Τα αποταμιευτικά προγράμματα είναι συγκεκριμένα προϊόντα διατίθενται σε διάφορες μορφές από τις τράπεζες. Τα χαρακτηριστικά τους ποικίλλουν, τόσο ως προς την υποχρεωτικότητα των τακτικών καταθέσεων όσο και ως προς τη δυνατότητα αναλήψεων κατά τη διάρκεια μιας συγκεκριμένης χρονικής περιόδου. Σε γενικές γραμμές, τα προγράμματα αυτά διακρίνονται στις εξής δύο γενικές κατηγορίες:

- Προγράμματα με υποχρεωτικές καταθέσεις: οι ετήσιες αποδόσεις των προγραμμάτων αυτών φθάνουν ως και το 4%, υπό την προϋπόθεση ότι ο πελάτης αποταμιεύει κάθε μήνα ένα ποσό. Σε κάποια προϊόντα υπάρχει συγκεκριμένο εύρος αποταμίευσης, ενώ σε άλλα δεν υφίστανται περιορισμοί. Αν δεν γίνει η κατάθεση, ως ποινή προβλέπεται η σημαντική μείωση του επιτοκίου.

- Προγράμματα χωρίς δικαίωμα αναλήψεων: μια δεύτερη αποταμιευτική λύση αποτελούν τα προγράμματα που επιτρέπουν στον πελάτη να καταθέτει χρήματα όποτε εκείνος επιθυμεί. Περιορισμοί υφίστανται μόνο ως προς τις αναλήψεις, για τις οποίες υπάρχει συγκεκριμένο πλαφόν κατά τη διάρκεια κάθε περιόδου εκτοκισμού.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ