Οι αγρότες έχουν ξεσηκωθεί για τις αλλαγές που έγιναν στον τρόπο φορολογίας τους. Για να αξιολογήσουμε ποια είναι η ανατροπή που έγινε και αν αυτή η ανατροπή υπήρξε επιβαρυντική για αυτούς, αρκεί μια σύγκριση του τρόπου φορολογίας του εισοδήματος που αποκτήθηκε από αυτούς το 2012 και του τρόπου φορολόγησης του εισοδήματος που θα αποκτηθεί από αυτούς το 2014. Ετσι:

Φορολογία χρήσης 2013

Το καθαρό γεωργικό εισόδημα από οποιαδήποτε γεωργική δραστηριότητα, στην περίπτωση που δεν τηρούνται βιβλία τρίτης κατηγορίας, θα προσδιοριστεί το 2013 με αντικειμενική μέθοδο η οποία λειτουργεί εδώ και είκοσι περίπου χρόνια. Σύμφωνα με τη μέθοδο αυτή για τον προσδιορισμό του καθαρού γεωργικού εισοδήματος λαμβάνεται υπόψη το καθαρό γεωργικό εισόδημα, όπως αυτό υπολογίζεται με βάση τις καθιερωμένες αρχές της γεωργικής λογιστικής, ανά στρέμμα και είδος προϊόντος, ή κατά κεφαλήν και είδος εκτρεφόμενου ζώου ή κατά άλλη μονάδα παραγωγής για ειδικές περιπτώσεις, επί του αριθμού των στρεμμάτων, ή των εκτρεφόμενων ζώων ή των άλλων μονάδων παραγωγής.

Η πιο πάνω μέθοδος προσδιορισμού του καθαρού γεωργικού εισοδήματος εφαρμόζεται εδώ και είκοσι χρόνια περίπου και εξειδικεύεται από τις διατάξεις του Κώδικα Φορολογίας Εισοδήματος (Ν. 2238/1994), ο οποίος παύει να ισχύει από τη χρήση του 2014. Από το καθαρό εισόδημα που προκύπτει με την αντικειμενική μέθοδο θα αφαιρεθούν για τη φορολογία του γεωργικού εισοδήματος που αποκτήθηκε το 2013:

- Το ποσό του ενοικίου που έχει καταβληθεί για την εκμίσθωση γεωργικής γης.

- Ποσό 25% της δαπάνης αγοράς καινούργιου πάγιου εξοπλισμού που χρησιμοποιείται αποκλειστικά για την κάλυψη αναγκών της γεωργικής εκμετάλλευσης. Ειδικά για εκείνους που στην αρχή της φορολογικής χρήσης είναι νέοι αγρότες το παραπάνω ποσό ανέρχεται σε ποσοστό 50%.

Ακόμα από το καθαρό εισόδημα που προκύπτει με την αντικειμενική μέθοδο των κατά κύριο επάγγελμα αγροτών φυσικών προσώπων απαλλάσσεται του φόρου ποσό 1.500 ευρώ. Το ποσό που απαλλάσσεται του φόρου αυξάνεται σε 3.000 ευρώ εφόσον τα παραπάνω πρόσωπα λαμβάνουν εξισωτικές αποζημιώσεις. Ειδικά για εκείνους που στην αρχή της φορολογούμενης χρήσης είναι νέοι αγρότες, τα παραπάνω ποσά προσαυξάνονται κατά ποσοστό 50% για τα πέντε χρόνια υποβολής φορολογικής δήλωσης και κατά ποσοστό 25% για τα πέντε επόμενα.

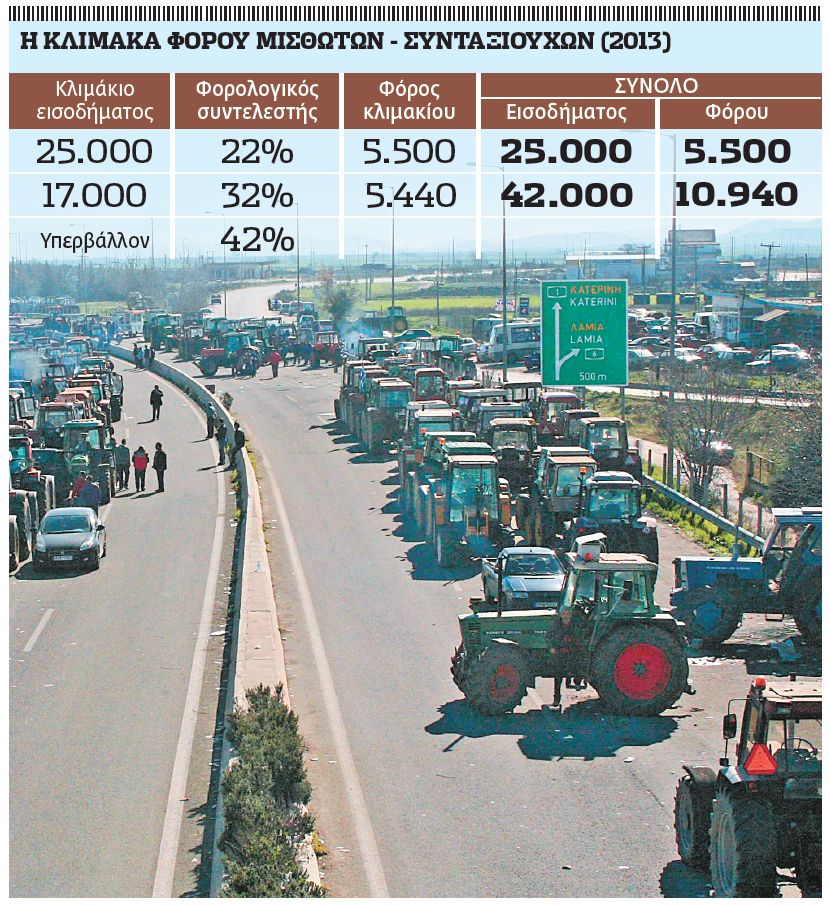

Το φορολογημένο γεωργικό εισόδημα που θα προκύψει με βάση τα πιο πάνω για τη χρήση του 2013 θα υπαχθεί σε φόρο με εφαρμογή της κλίμακας φόρους μισθωτών – συνταξιούχων.

Ο φόρος που θα προκύψει με βάση την πιο πάνω κλίμακα θα μειωθεί για εισόδημα μέχρι 21.000 ευρώ με το ποσό των 9.100 ευρώ. Εφόσον ο φόρος που προκύπτει είναι μικρότερος των 2.100 ευρώ, το ποσό της μείωσης περιορίζεται στο ποσό του φόρου. Για εισόδημα πάνω από 21.000 ευρώ το ποσό της μείωσης περιορίζεται κατά 100 ευρώ ανά 1.000 ευρώ επιπλέον εισοδήματος μέχρις εξάντλησης του ποσού των 2.100 ευρώ. Δηλαδή για εισόδημα 22.000 ευρώ η μείωση είναι 2.000 ευρώ κ.ο.κ. Για να έχουν την πιο πάνω μείωση του φόρου θα πρέπει να προσκομίσουν αποδείξεις ποσού ίσου με το 25% του φορολογούμενου εισοδήματος.

Με βάση τα πιο πάνω, φορολογητέο αγροτικό εισόδημα, που αποκτήθηκε το 2013, 10.000 ευρώ, 15.000 ευρώ και 20.000 ευρώ, θα έχει την ακόλουθη φορολογική επιβάρυνση:

- (10.000Χ22%) – 2.100 = 100 ευρώ φόρο

- (15.000Χ22%) – 2.100 = 1.200 ευρώ φόρο

- (20.000Χ22%) – 2.100 = 2.300 ευρώ φόρο

Φορολογία χρήσης 2014

Για τον τρόπο φορολογίας του αγροτικού εισοδήματος από τη χρήση του 2014 και μετά, θα αναφερθούμε σε ό,τι μέχρι στιγμής έχει νομοθετηθεί, διότι η κυβέρνηση μετά τις κινητοποιήσεις των αγροτών έχει υποσχεθεί κάποιες μεταβολές στον τρόπο φορολογίας, οι οποίες είναι πιθανόν να νομοθετηθούν τις προσεχείς ημέρες. Ιδωμεν. Ετσι με τον Ν. 4110/2013 έγιναν οι ακόλουθες μεταβολές στον τρόπο φορολογίας του αγροτικού εισοδήματος, οι οποίες ισχύουν από τη χρήση του 2014:

- Καταργήθηκε η αντικειμενική μέθοδος προσδιορισμού του καθαρού γεωργικού εισοδήματος, καθώς και οι απαλλαγές και οι εκπτώσεις από το εισόδημα που αναφέρθηκαν πιο πάνω. Από τη χρήση του 2014 το καθαρό γεωργικό εισόδημα θα προσδιορίζεται ως διαφορά εσόδων και δαπανών. Από το ακαθάριστο εισόδημα θα αφαιρούνται όλες οι δαπάνες που είναι συναφείς με την άσκηση του επαγγέλματος.

- Από τη χρήση του 2014 το αγροτικό εισόδημα δεν θα φορολογείται με την κλίμακα μισθωτών – συνταξιούχων, δεν θα υπάρχει μείωση του φόρου και οι αγρότες δεν θα προσκομίζουν αποδείξεις δαπανών. Το καθαρό εισόδημα που θα προκύπτει ως διαφορά εσόδων και δαπανών θα φορολογείται με αναλογικό συντελεστή 13%. Ετσι για φορολογητέο εισόδημα 10.000 ευρώ, 15.000 ευρώ και 20.000 ευρώ που θα αποκτηθούν το 2014 η φορολογική επιβάρυνση θα είναι 1.300, 1.950 και 2.600 ευρώ αντιστοίχως.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ