Τα αφεντικά των σουπερµάρκετ το 2010 ήταν οι πιο τυχεροί άνθρωποι της αγοράς. Ενώ οι πωλήσεις σχεδόν όλων των µεγάλων εµπορικών επιχειρήσεων έπεφταν µε εκκωφαντικό τρόπο, παρουσιάζοντας διψήφια ποσοστά µείωσης, οι µεγάλες αλυσίδες των σουπερµάρκετ – εκτός της Carrefour Μαρινόπουλος ΑΕ – εµφάνισαν άνοδο πωλήσεων ή στη χειρότερη περίπτωση διατηρήθηκαν περίπου στα επίπεδα του 2009. Γι’ αυτή την εξέλιξη είναι προφανές ότι δεν υπάρχει κανένα «µυστικό». Απλώς η κατάρρευση της Ατλάντικ ΑΕ «απελευθέρωσε» πωλήσεις περίπου 400 εκατ. ευρώ, οι οποίες «διανεµήθηκαν» σε όλες τις υπόλοιπες επιχειρήσεις, µικρές και µεγάλες. Ολα αυτά όµως συνέβησαν το 2010.

Το 2011 τα πράγµατα έχουν γίνει πιο δύσκολα, η ύφεση έχει αγκαλιάσει όλους τους αρµούς της ελληνικής αγοράς, τα εισοδήµατα των καταναλωτών συρρικνώνονται και οι προοπτικές κάθε άλλο παρά ευοίωνες είναι. Η ανθεκτικότητα που έχουν επιδείξει ως τώρα µικρού και µεσαίου µεγέθους αλυσίδες σουπερµάρκετ, αλλά και τα χιλιάδες µικρά σηµεία πώλησης – σε σηµείο ώστε η Ελλάδα να εµφανίζει το χαµηλότερο επίπεδο συγκέντρωσης του λιανεµπορίου των τροφίµων σε ολόκληρη την Ευρωπαϊκή Ενωση – είναι εντυπωσιακή, αλλά πλέον έχει γίνει αρκετά εύθραυστη.

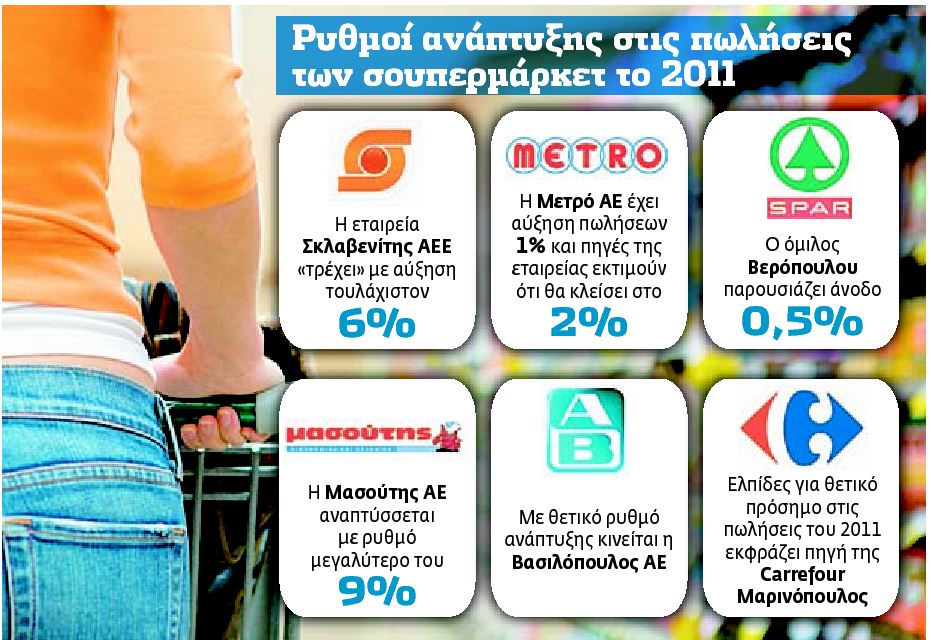

Ετσι, παρά το γεγονός ότι το λιανεµπόριο των τροφίµων υφίσταται τις συνέπειες της κρίσης – το 2010 οι συνολικές πωλήσεις του κλάδου υποχώρησαν περισσότερο από 7% και το 2011 η µείωση είναι µεγαλύτερη του 5% –, ωστόσο οι µεγάλες αλυσίδες σουπερµάρκετ εµφανίζουν αύξηση πωλήσεων, η οποία πιθανόν να µην προέρχεται από τη λειτουργία των παλαιών καταστηµάτων αλλά από την προσθήκη νέων σηµείων πώλησης, ωστόσο σε κάθε περίπτωση πρόκειται για νέες πωλήσεις. Συγκεκριµένα, η εταιρεία Σκλαβενίτης ΑΕΕ «τρέχει» µε αύξηση πωλήσεων τουλάχιστον 6%, η Μετρό ΑΕ µε αύξηση πωλήσεων 1% και πηγές της εταιρείας εκτιµούν ότι θα κλείσει µε 2%, ο όµιλος Βερόπουλου µε 0,5%, η Μασούτης ΑΕ, που εκτός της Βορείου Ελλάδος έχει επεκταθεί στην Ηπειρο και στη Θεσσαλία, αναπτύσσεται µε ρυθµό µεγαλύτερο του 9%, ενώ µε θετικό ρυθµό ανάπτυξης κινείται η Βασιλόπουλος ΑΕ και ελπίδες για θετικό πρόσηµο στις πωλήσεις του 2011 εκφράζει πηγή της Carrefour Μαρινόπουλος. Aξίζει να σηµειωθεί ότι όπως υποστηρίζουν πηγές της αγοράς, τα δείγµατα γραφής του νέου µάνατζερ της Carrefour Μαρινόπουλος – ο δεύτερος σ΄ένα χρόνο – δείχνουν να κινούνται σε διαφορετικό µήκος κύµµµατος από την πολιτική των ως τώρα επικεφαλής του ελληνο – γαλλικού οµίλου, και σηµείωναν χαρακτηριστικά «τα πράγµατα έχουν αλλάξει ο ανταγωνισµός γίνεται πιό δύσκολος». Παράλληλα η ΑΒ Βασιλόπουλος φαίνεται να επιζητεί την πρώτη θέση στην ελληνική αγορά και ήδη έχουν κυκλοφορήσει φήµες για κρούσεις εξαγοράς που έχει κάνει, κυρίως προς τη Βόρεια Ελλάδα. Χωρίς όµως αποτέλεσµα προς το παρόν.

Οι µεγάλες εταιρείες του κλάδου στην παρούσα φάση προσπαθούν να αντιµετωπίσουν τις ελλείψεις που παρατηρούνται στα ράφια και να «αναγνώσουν» τη νέα καταναλωτική συµπεριφορά Ειδικότερα, σύµφωνα µε πληροφορίες, ο µέσος όρος των ελλείψεων στα ράφια κυµαίνεται στο 8% – 9% των ποσοτήτων ανά προϊόν και υπό αυτές τις συνθήκες αυτό το ποσοστό θεωρείται ιδιαίτερα υψηλό, έστω και αν δεν απέχει αρκετά του αντίστοιχου ευρωπαϊκού µέσου όρου – µάλιστα κορυφαία αλυσίδα λέγεται ότι έχει 15% ελλείψεις στα ράφια της. Πιο τυχερές σε αυτή την περίπτωση είναι οι αλυσίδες που εκδίδουν εκπτωτικές κάρτες στους πελάτες τους, µέσω των οποίων έχουν τη δυνατότητα να «χαρτογραφούν» τις αγοραστικές τους συνήθειες, τις οποίες βεβαίως λαµβάνουν υπόψη τους για να διαµορφώσουν την εµπορική στρατηγική τους. Πλευρά αυτής της «ανάγνωσης» αποτελεί η επαναφορά, κατά το δυνατόν, των λεγοµένων αυθόρµητων αγορών, τις οποίες η οικονοµική κρίση έχει εξαφανίσει. Από την άλλη πλευρά, οι µεσαίου µεγέθους αλυσίδες, που έχουν κυρίως τοπική δραστηριότητα, πιέζονται από την επιθετική συµπεριφορά των µεγάλων επιχειρήσεων. Οπως σηµειώνουν πηγές της αγοράς, «δεν σηµαίνει ότι κάθε µεσαίου µεγέθους αλυσίδα κινδυνεύει ή έχει πρόβληµα, αλλά για όσες αυτής της κατηγορίας αλυσίδες είχαν προβλήµατα, υπό τις νέες συνθήκες που έχει διαµορφώσει η κρίση τα όποια προβλήµατα µεγιστοποιούνται και λειτουργούν υπονοµευτικά». Είναι γεγονός ότι η ανάπτυξη από τις αρχές της δεκαετίας του 1990 των προµηθευτικών συνεταιρισµών µεταξύ των µικρού και µεσαίου µεγέθους αλυσίδων, έπαιξε τον ρόλο του αναχώµατος και περιόρισε σηµαντικά τη δυναµική συγκέντρωσης της αγοράς. Πηγή της αγοράς ανέφερε χαρακτηριστικά την περίπτωση του Ελοµας – πρόκειται για προµηθευτικό συνεταιρισµό µεσαίου µεγέθους αλυσίδων – που συγκεντρώνει 37 αλυσίδες σουπερµάρκετ µε 1,4 δισ. ευρώ αγοραστική δύναµη και ορισµένες µάλιστα αλυσίδες που είναι µέλη του έχουν ισχυρή τοπική παρουσία, µεταξύ των οποίων το «ΙΝΚΑ» στα Χανιά, ο «Γαλαξίας» στην Κέρκυρα και ο «Γουντσίδης» στη ∆ράµα.

Μ εγάλη πίεση ασκείται στα µικρά σηµεία πώλησης, µια κατηγορία καταστηµάτων η οποία, αφού γνώρισε συρρίκνωση στα τέλη της δεκαετίας του 1980 και στις αρχές της δεκαετίας του 1990, σταθεροποιήθηκε και εν συνεχεία γνώρισε σηµαντική ανάπτυξη. Είναι χαρακτηριστικό το γεγονός ότι στην Αττική ο αριθµός των αρτοποιείων, τα οποία µετεξελίχθηκαν σε µικρά καταστήµατα τροφίµων µέσα σε ένα καθεστώς νοµοθετικής προστασίας, τη δεκαετία 2000-2010 αυξήθηκε από 7.000 σε 8.800. Εκτός όµως από την πίεση που τους ασκεί η ύφεση – µείωση των πωλήσεων των προϊόντων εκτός του ψωµιού, κυρίως των προϊόντων ζαχαροπλαστικής, και αύξηση των πωλήσεων ψωµιού –, η επικείµενη απελευθέρωση στη λειτουργία των αρτοποιείων είναι προφανές, όπως σηµειώνουν πηγές της αγοράς, ότι θα επιταχύνει τη συρρίκνωση του κλάδου. Παράλληλα λειτουργούν περί τα 13.500 παντοπωλεία, η επιβίωση των οποίων ως τώρα βασίζεται κυρίως στο γεγονός ότι είναι οι βασικοί πελάτες των cash and carry. Τα περιθώρια όµως και γι’ αυτή την κατηγορία έχουν περιοριστεί. Οπως σηµειώνει πηγή του κλάδου από την κατηγορία των µικροµεσαίων επιχειρηµατιών, η µείωση των πωλήσεων ποικίλλει από περιοχή σε περιοχή και το ποσοστό εξαρτάται από τις ιδιοµορφίες της κάθε τοπικής αγοράς – φτάνει ωστόσο ως και το 30%. Επ’ αυτού είναι χαρακτηριστικές οι προσπάθειες άµυνας που επιχειρούνται. Προσφάτως η εξαγορασθείσα από την ΕΛΓΕΚΑ ΑΕ εταιρεία ΒΙΠΙ, η οποία πριν από περίπου έναν χρόνο ανήκε στην Ατλάντικ και συνεχίζει να δραστηριοποιείται στη χονδρική πώληση έχοντας ένα δίκτυο περίπου 500 µικρών σηµείων πώλησης µε την επωνυµία «Αριστα», συγκρότησε κοινή προµηθευτική εταιρεία µε τον συνεταιρισµό Ελληνική ∆ιατροφή – αποτελείται από περίπου 1.300 παντοπωλεία και πολύ µικρές επιχειρήσεις σουπερµάρκετ.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ